Журнал «Агроинвестор»

Почему поддержка российского АПК достаточна, но малоэффективна

Два главных инструмента агрогосподдержки в нашей стране — поддержка цен на сельхозпродукцию и удешевление ресурсов, применяемых при ее производстве. Это затратная и малоэффективная модель, доказывает автор статьи. Часть предназначенных участникам рынка средств перераспределяется в пользу поставщиков ресурсов, а ценовая поддержка является не столько источником дохода аграриев, сколько косвенным налогом на потребителя.

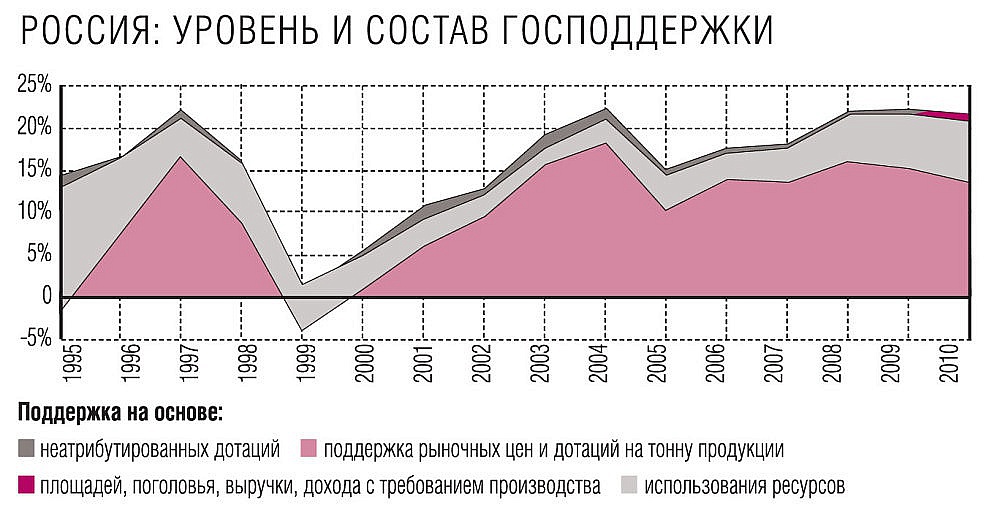

Поддержка российского сельского хозяйства, измеренная по показателю PSE (Producer Support Estimate — оценка поддержки производителя в абсолютном выражении), со второй половины 1990-х годов увеличилась более чем вдвое. За 2008-2010 годы она достигла в среднем $17 млрд/год, или около 22% стоимости производимой продукции сектора. То есть около четверти средств, зарабатываемых на производстве сельхозпродукции, приходится на трансферты. Приблизительно такой же относительный уровень поддержки существует в ЕС. Однако абсолютная поддержка сельского хозяйства там значительно выше — $84 млрд/год по PSE за период 2008—2010 годы.

С начала реализации нацпроекта (2006-2007) и в период действия первой агрогоспрограммы (2008-2012) направления поддержки российского аграрного сектора менялись мало. Все эти годы система работала с помощью двух главных инструментов — поддержки цен сельхозпроизводителей и удешевления стоимости используемых ими ресурсов. На эти меры к моменту окончания предшествующей госпрограммы приходилось более 80% общего объема поддержки российских производителей, из которых более половины «финансировал» потребитель агропродукции. Нужно при этом отметить, что если источником субсидирования ресурсов является госбюджет, то поддержка рыночных цен осуществляется за счет потребителей сельхозпродукции, поскольку именно они уплачивают эти цены. Со стартом новой — до 2020 года — программы, при том что добавились или расширились направления финансирования прочих сегментов АПК, существенного пересмотра подходов к поддержке самих сельхозпроизводителей не произошло — она будет идти в целом по тем же направлениям.

До 2013 года

В этот период стояла задача нарастить объемы производства и вытеснить импорт, причем в последние годы импортозамещение стало декларироваться все сильнее. Основные усилия нацпроекта и предшествующей госпрограммы были направлены на то, чтобы сократить дефицит кредитных ресурсов, увеличить объем средств, поступающих в агросферу за счет субсидирования процентной ставки. До нацпроекта субсидировались главным образом краткосрочные кредиты (до одного года), выдаваемые в основном на посевную и уборочную кампании. С 2006 г. значительно расширяется субсидирование долгосрочных (от двух до восьми лет) инвестиционных кредитов, которые идут на строительство, расширение и модернизацию производств. Что касается поддержки цен, то в этом направлении шло повышение таможенных барьеров на ввоз мяса: росли внеквотные импортные пошлины, значительно сокращены квоты на импорт птицы по сниженному тарифу, активно применялись нетарифные ограничения на ввоз мяса. В отношении же зерна периодически действовали экспортные пошлины или, как в 2010/11 году, запрет на вывоз; экспорт масличных также облагался пошлиной. Поддержка цен и дотации на ресурсы создают достаточно сильные краткосрочные стимулы к увеличению производства, что мы и наблюдали в основных секторах (птицеводстве, свиноводстве, молочном животноводстве). Но такая поддержка имеет и другие особенности. Во-первых, как было отмечено выше, поддержка рыночных цен «финансируется» потребителями сельскохозяйственной продукции и таким образом является своеобразным налогом на потребление. Кроме того, ценовая поддержка, сложившая сегодня, создает серьезные искажения в разрезе отдельных продуктов. Так, мы наблюдаем негативную ценовую поддержку по зерновым и масличным (поскольку внутренние цены на эти товары ниже уровня мировых) и высокую позитивную ценовую поддержку по животноводческим продуктам и сахару (в первую очередь, за счет таможенно-тарифной защиты). Таким образом, ценовая поддержка не только удорожает продукцию для потребителя, она также создает значительные искажения экономических стимулов в разрезе отдельных отраслей и, соответственно, в размещении ресурсов внутри агроотрасли.Кроме искажающего характера, поддержка рыночных цен и субсидии на используемые ресурсы имеют низкий коэффициент полезного действия, или, другими словами, низкую «трансфертную эффективность» (transfer efficiency). Понятие трансфертной эффективности связано с тем, что поддержка, предоставляемая в разных формах, по-разному влияет на объемы производства и доходы сельхозпроизводителей. Поддержка доводится производителю через экономическую систему, где она запускает определенные процессы, в ходе которых идет частичная потеря этого трансферта. Например, если поддержка предоставляется в виде поддержки цен на определенные продукты, то она стимулирует спрос на ресурсы, необходимые для производства этих продуктов. Как следствие, цены на ресурсы растут и приводят к повышению затрат сельхозпроизводителей. Похожий механизм включается при предоставлении поддержки в виде дотаций на используемые ресурсы — в этом случае спрос на них стимулируется напрямую и также приводит к росту цен ресурсов. В обоих случаях прирост дохода производителей не эквивалентен объему предоставленной поддержки: часть ее размывается в связи с ростом цен на ресурсы. «Трансфертная эффективность» поддержки как раз и показывает, в какой степени изменяется доход производителя при увеличении поддержки на единицу.Оценки трансфертной эффективности различных мер поддержки по России, к сожалению, не проводились. Однако расчеты ОЭСР по ряду крупнейших стран, таких как США, Европейский Союз, Швейцария, Мексика, Япония, Корея, систематически показывают, что самой низкой трансфертной эффективностью с точки зрения увеличения доходов производителей обладают субсидии на приобретаемые ресурсы; поддержка рыночных цен; и субсидии на тонну продукции. Так, трансфертная эффективность поддержки рыночных цен составляет в среднем 25%. Это означает, что из 1 доллара поддержки, предоставленной в такой форме, у производителя в виде его дополнительного дохода «оседает» только 25 центов. Таким образом можно предположить, что существующая система поддержки производителей в России, в которой преобладают указанные выше формы, к тому же и весьма затратна, то есть большие затраты идут на то, чтобы получить слишком низкий результат.

Важно отметить и то, что поддержка цен и дотации на используемые ресурсы, хотя и помогают быстро нарастить производство, не создают необходимых стимулов для повышения реальной конкурентоспособности производства: если вам частично покрывают издержки, поддерживают рыночные цены на более высоком уровне, то ваши стимулы снижать себестоимость и приспосабливаться к движениям рынка ослабляются. Кроме того, подобная система господдержки консервирует зависимость производителей от субсидий: при малейшем скачке в неблагоприятную сторону рыночных цен на продукцию или же производственные ресурсы от правительства ожидают дополнительную помощь. Если же на это не найдется достаточно средств или их вообще не найдется, сельхозпроизводитель оказывается в тяжелой финансовой ситуации. Зависимость производителей от субсидий можно рассматривать как один из серьезнейших рисков долгосрочного развития сектора.

До 2020 года

В госпрограмме-2013/2020 на новые направления выделяется около 20% совокупного финансирования. Основное же ее содержание составляют все те же формы поддержки, но только по другому «упакованные». Таким образом, новая программа в целом сохраняет структуру поддержки, базирующуюся на мерах искажающих и с низкой трансфертной эффективностью.

Новшеством станет поддержка растениеводов на гектар. Но порядок, по которому она будет предоставляться, к началу 2013 года не был еще определен окончательно. Судя по предварительной информации, это все равно будет искажающая поддержка, привязанная к отдельным агрокультурам, и предполагающая повышательный коэффициент для зон с неблагоприятными почвенно-климатическими условиями. Такой принцип означает: везде нужно производить все, причем как можно больше. Однако это имеет свою цену — производство выводится из экономически эффективных зон и то, что не компенсирует рынок, необходимо компенсировать господдержкой. Менее искажающей и экономной господдержка могла бы стать, если бы погектарные субсидии не были бы дифференцированы по конкретным культурам и зонам производства. При таких условиях получатели поддержки имели бы бóльшую свободу определять, что и где производить, ориентируясь на рыночные условия.В новой госпрограмме появились такие направления, как финансирование научных исследований, но на их реализацию закладываются очень небольшие суммы. Другие, способствующие повышению конкурентоспособности и устойчивости агросектора, поддерживают развитие элитного семеноводства, племенного скотоводства и т. д. Также по программе будут активно софинансироваться региональные экономически значимые программы. Правда, пока не совсем ясно, что это за программы и как они будут поддерживаться.

Государству стоило бы усилить те направления поддержки, которые будут способствовать долгосрочному улучшению состояния отрасли, ее развитию — семеноводство, племенное животноводство, возможно, поддержку инвестиционных кредитов на модернизацию. Но их нужно жестко связывать с обоснованием повышения эффективности экономических показателей сельхозпроизводства. Несомненно, необходимы вложения в науку, образование, распространение современных знаний и компетенций, улучшение кадрового потенциала.Чтобы повысить эффективность поддержки российского сельского хозяйства, вовсе не обязательно увеличивать объем бюджетных средств. Сейчас на АПК выделяют неплохие суммы, просто одним и тем же рублем можно делать разные вещи. Тратить средства на ГСМ-дотации или помогать аграрию эффективно инвестировать. Поддерживать цены на определенном уровне или создавать систему управления рисками в сельском хозяйстве плюс вводить меры, усиливающие устойчивость производителей к изменениям цен и сглаживающие колебания его доходов. Вопрос «сколько потратить на АПК?» только уводит от сути дела и чиновников, и участников рынка. В нашем случае важно не «сколько?», а «как?». Изменив систему поддержки, при тех же объемах денежных средств можно достичь больших результатов, чем мы имеем сегодня.Так происходило в Европе: из года в год сохраняя схожий объем средств, регуляторы совершенствовали меры поддержки. Выделяемые сейчас в ЕС агротрансферты вообще не связывают с производством какого-то конкретного продукта — это просто платеж на хозяйство притом, что его получатели вовсе не обязаны вести сельское хозяйство. Раньше европейские аграрии получали дотации на голову скота, на гектар и пр. Но в начале 2000-х годов, опираясь на уровень поддержки в совокупности за три года, определили этот фиксированный платеж на хозяйство — около € 1 тыс. Теперь его выделяют аграриям вне зависимости от того, что они делают — выращивают зерно, держат скот или занимаются еще чем-то. Нам до этого очень далеко — может быть, мы к этому вообще никогда не придем. Однако такая форма платежа менее искажающая, потому что при ней аграрий сам решает что и сколько ему производить, чтобы заработать на рынке.

Господдержка — риск

Один из минусов российской системы поддержки в том, что она не всегда оказывается своевременно. В частности, на начало этого года еще не были определены правила предоставления большой части субсидий по новой госпрограмме. То, что сейчас производители не знают, какие деньги и как они будут получать, не дает им возможности правильно планировать бизнес. Это риски агрополитики. В январе растениеводы готовились к посевной, не зная, на каких условиях они будут сеять. Компании, которые работают успешно на протяжении нескольких лет, уже не сильно учитывают фактор агрополитики в своих бизнес-решениях. Они строят планы во многом без учета существующих госпрограмм. В итоге деньги государства, конечно, когда-то придут, но эффект от них будет не тот, который закладывается, и он уже не будет стимулировать определенные действия сельхозпроизводителей.Поэтому российским аграриям нужно приучаться рассчитывать только на себя. Когда поддержка замыкается на бюджетных трансфертах на текущие затраты и поддержку цен — производители находятся в зоне риска. Поучительным в этом смысле может стать пример новозеландских фермеров. До 1986 года фермеры Новой Зеландии получали солидную поддержку своей деятельности. Причем она предоставлялась по большей части в искажающих формах. Но в стране случился мощнейший финансовый кризис, и правительство перестало выделять средства на агросектор — к примеру, ликвидировало субсидии. В АПК сложилась тяжелейшая ситуация. Большая часть компаний обанкротилась, среди фермеров прокатилась волна самоубийств, шел непростой процесс перестройки агробизнеса. В результате в сельском хозяйстве Новой Зеландии произошли сильные изменения структуры производства: какие-то сектора перестали существовать, а какие-то, наоборот, начали развиваться. В стране появились новые агроотрасли, так как господдержка стимулировала поддержание производства в определенных секторах — не всегда эффективных и конкурентоспособных. Сейчас страна стала конкурентным сельхозпроизводителем и крупнейшим в мире экспортером молочных продуктов, фруктов и овощей.

У нас такая ситуация вряд ли сложится. Агросектор в России всегда будут поддерживать, так как сельское хозяйство рассматривается не как бизнес, а как социальная деятельность. Но даже при таком понимании формата отрасли есть возможность сделать ее более эффективной и не зависящей от поддержки государства. В этом смысле, возможно, может быть полезен опыт стан BRICS. Например, в Бразилии существует совершенно другая структура сельхозпроизводства — это многочисленные безземельные и малоземельные крестьяне — с одной стороны, и крупнейшие эффективнейшие производители — с другой. Главное, что сделало бразильское государство — потратило в 1970—1980-х годах большие средства на научные исследования и обучение кадров, способствовало освоению земель в районах, в принципе не подготовленных для сельского хозяйства.

В Китае до сих пор плановая экономика. Но развивать свой АПК китайцы начали с развития сельской экономики, причем необязательно агро. Жителям деревень предоставили возможность зарабатывать, запуская на селе разные мелкие несельскохозяйственные бизнесы. Так была создана неплохая экономическая база для аграрных производств. Зарабатывая в других секторах, китайские крестьяне получили возможность инвестировать в производящие. Россия идет совсем по другому пути, поэтому полностью сопоставить одну страну с другой нельзя, однако учесть позитивный опыт других стран BRICS, безусловно, полезно. Возможно, в перспективе российские власти начнут более последовательно реализовывать меры поддержки, направленные на повышение конкурентоспособности сельского хозяйства.

Как в ОЭСР

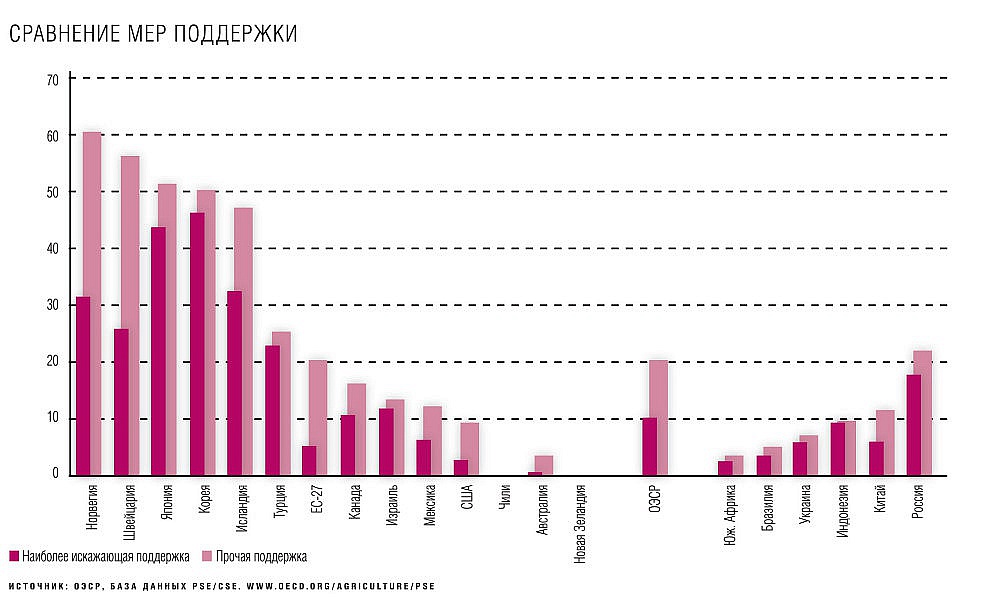

На графике представлены показатели PSE в процентах к стоимости агропродукции и выделена доля PSE, приходящаяся на наиболее искажающую поддержку. Она включает поддержку рыночных цен, субсидии на тонну продукции и субсидии на приобретаемые ресурсы (последние включают только субсидии на оборотные фонды — удобрения, ГСМ, субсидирование процентных ставок по краткосрочным кредитам и др., — и только те из них, которые предоставляются без дополнительных ограничений на их использование). Так, например, в России на долю наиболее искажающих мер поддержки приходится более 80%, в Корее — 92%, а в США — только 24%.

В группе стран ОЭСР есть большие различия по уровню и структуре поддержки. С одной стороны, есть такие страны, как Норвегия, Швейцария, Япония и Корея. Там показатель PSE достигает 60-50%. Другими словами, местные производители в значительной степени функционируют за счет господдержки. С другой стороны, такие страны, как Австралия и Новая Зеландия, имеют поддержку (показатель PSE), не превышающую 1-3% стоимости производимой там сельхозпродукции. Использование наиболее искажающих форм поддержки по странам также сильно варьируется. В Корее и Японии наиболее искажающие меры доминируют. Они состоят главным образом из поддержки рыночной цены за счет тарифной защиты (рис, мясо). Швейцария находится в группе стран с высоким уровнем поддержки, но в значительно меньшей мере, чем они, опирается на наиболее искажающие формы. Швейцария за последние десятилетия прошла через достаточно серьезную реструктуризацию поддержки. После этого доля наиболее искажающих форм сократилась до половины общего объема. Поддержка в странах, не являющихся членами ОЭСР, базируется преимущественно на наиболее искажающих формах. В России доля искажающей поддержки достигает 81% общего объема финансирования АПК. Приблизительно на таком же уровне — 85% — она на Украине. В прочих странах этой группы доля искажающей поддержки ниже, особенно в Китае, где она составляет 51% от РSE.

В BRICS (Бразилия, Россия, Индия, Китай и ЮАР) и на Украине ситуация неоднородна. В Южной Африке снижался уровень поддержки плюс происходило сокращение доли наиболее искажающих мер в ее структуре. Во всех остальных странах наблюдалось повышение уровня поддержки. В то время как эти страны выходили из сильнейших трансформационных спадов 1990-х годов и по мере роста их экономик шло увеличение трансфертов на поддержку агросекторов. Однако на Украине повышение уровня поддержки сопровождалось снижением доли наиболее искажающих мер. В России и Китае рост поддержки происходил при сравнительно неизменной доле наиболее искажающих мер. При этом из всех пяти стран в России эта доля сохранялась на наиболее высоком уровне.

Несколько выводов

— В России поддержка сельхозпроизводителей исторически базировалась в основном на мерах, которые имеют большой эффект с точки зрения роста объемов производства. Однако эти формы являются наиболее «низкотрансфертными» с точки зрения повышения доходов аграриев. Для государства они затратны, к тому же не создают достаточных стимулов устойчивого повышения конкурентоспособности отрасли

— Сложившаяся структура поддержки в России создает высокую нагрузку на потребителей продовольствия. Для них это фактически регрессивный налог: семьи с небольшим доходом несут относительно более высокую нагрузку в силу того, что на питание приходится значительная часть бюджетов таких домохозяйств. По данным Росстата, в 2010 году расходы на питание занимали в структуре потребительских расходов 30%, а в группе домохозяйств с наименьшими располагаемыми ресурсами — 46%. Одним из результатов вступления России в ВТО может стать снижение нагрузки на потребителя из-за обязательств по сокращению тарифной защиты. Это также означает, что нагрузка по поддержке АПК будет в некоторой степени переориентирована на налогоплательщиков и на менее искажающие формы (так как обязательства перед ВТО устанавливают ограничения на такие меры поддержки).

— В нацпроекте «Развитие АПК» и в Госпрограмме-2008/2012 главными критериями успешности агрополитики были увеличение физических показателей производства. Госпрограмма на 2013-2020 годы включает в себя новые критерии, но не предполагает кардинальной смены агрополитики и структуры поддержки, имеет достаточно скромный инновационный компонент.

— Оценка агрополитики с точки зрения оптимального соотношения «затраты-результат», к сожалению, продолжает оставаться вне зоны внимания, хотя Минсельхоз России, несомненно, озабочен проблемой эффективности использования государственных ресурсов. В реальном процессе формирования агрополитики пока не утвердилась экономическая оценка разных альтернатив поддержки, при которой ставился бы вопрос: «У нас есть цель агрополитики, есть набор инструментов. Давайте оценим, каковы затраты при достижении цели с учетом использования различных инструментов, и каков наиболее экономичный вариант».

— Необходима переориентация агрополитики от идеологии субсидирования отдельных продуктов на идеологию стимулирования долгосрочной конкурентоспособности производителей. Субсидии на продукцию, ресурсы, поддержка рыночных цен — все эти меры создают искусственную конкурентоспособность и не улучшают ее по существу. Поддержка реальной конкурентоспособности может идти по линии вложений в инфраструктуру, развития человеческого капитала (образования, распространения знаний), стимулирования инноваций.