Журнал «Агроинвестор»

Долларовая сумма сделок M&A в агросекторе за прошлый год незначительно выросла, достигнув $1,6 млрд. Знаковых — которые влияли бы на конфигурацию отраслевых товарных рынков — среди них не было. В секторе сохраняются тенденции укрупнения лидеров, расширения земельных банков, вытеснения слабых и малоэффективных производителей. В 2018 году в фокусе M&A-активности будут свино- и птицеводство, а также сделки с сельскохозяйственной землей

В отличие от двух предыдущих лет, когда наиболее активными игроками на рынке M&A в агросекторе безоговорочно становились «Агрокомплекс» им. Н. Ткачева и входящий в АФК «Система» агрохолдинг «Степь», в 2017-м конкуренцию им неожиданно составила «ЭкоНива» Штефана Дюрра. В прошлом году компания активно росла за счет покупки других игроков, что прежде было ей несвойственно. Холдинг приобрел четыре молочные фермы, а также два молокоперерабатывающих предприятия общей стоимостью оценочно свыше 3 млрд руб. Правда, прошлогодние приобретения «Степи», а также «Агрокомплекса» оказались дороже, так что в рейтинге сделок, составленном «Агроинвестором», эти компании оказались выше.

Сделок стало больше

В 2017 году в агросекторе сохранялась позитивная динамика сделок M&A: только за первые шесть месяцев их сумма составила около $1 млрд, тогда как за весь 2016-й было примерно $1,3 млрд, подсчитывала КПМГ. Правда, во втором полугодии крупных приобретений оказалось меньше, и по итогам года объем известных M&A в отрасли был на уровне $1,5-1,6, говорит партнер компании «А8 Практика» Андрей Тихомиров. Сумму сделок во всех отраслях экономики с участием российских игроков он оценивает в $31-32 млрд.

Аналитик «Открытие Брокер» Тимур Нигматуллин называет аналогичные показатели: общий рынок M&A в стране — $31,4 млрд, сделки в АПК — в пределах $1,6 млрд. Однако, например, аналитики агентства AK&M подсчитывали, что по итогам января-ноября в агросекторе произошли сделки на более чем $2,2 млрд, а во всех отраслях их сумма достигла $39,2 млрд против $33,8 млрд за аналогичный период 2016 года.

По словам руководителя направления сельского хозяйства департамента инвестиционной деятельности Sberbank CIB Алексея Лозового, сложно сравнивать уровень активности M&A в 2017-м и в предыдущие годы. «Многие сделки не попадают в ту или иную базу с полным раскрытием, к тому же бывает, что на словах компании договорились, но сделка не была окончательно закрыта в календарном году, но при этом есть ощущение, что перераспределение активов произошло», — комментирует он. Кроме того, АПК по-прежнему остается крайне закрытой отраслью, и рынок узнает далеко не обо всех сделках.

Как бы то ни было, в прошлом году слияния и поглощения в секторе шли достаточно активно, и эта тенденция продолжится в 2018-м, считает Тихомиров. «По числу сделок M&A и количеству активов, которые собственники хотят продать, год, наверное, был рекордным», — вторит ему начальник Центра экономического прогнозирования Газпромбанка Дарья Снитко, добавляя, что 2018-й в этом плане может оказаться еще более насыщенным. Нигматуллин обращает внимание, что в целом объем M&A-сделок в кризисные 2014-2017 годы остается пониженным: например, в 2012-м общий объем слияний и поглощений был на уровне $135,5 млрд, в 2013-м — $115,3 млрд. Правда, в АПК показатели относительно стабильны и даже растут: так, в 2012-м в отрасли произошли сделки на $0,8 млрд, годом позже — на $1,3 млрд. «Сельское хозяйство остается в фокусе из-за сохраняющегося ценового конкурентного преимущества отечественных компаний на фоне все еще достаточно слабой национальной валюты, действующего продэмбарго, роста мировых цен на продукцию и поддержки со стороны правительства», — комментирует аналитик.

Что касается стоимости агроактивов, то она очень зависит от их профиля и качества, акцентирует Лозовой. «Например, одна из российских публичных компаний („Русагро“) в прошлом году подешевела, а другая („Черкизово“) — подорожала; остро стоит вопрос ликвидности акций на рынке, а соответственно, и адекватности котировок, — рассуждает он. — Подешевели ли другие игроки — сложно сказать, фундаментально это зависит от вида бизнеса и рынка присутствия, далее начинаются детали». Тихомиров тоже говорит о том, что цены на агроактивы достаточно сильно волатильны: хорошие и качественные стоят дорого, цены на старые и нерентабельные довольно низкие. При этом он обращает внимание, что инвесторы вполне могут найти качественные и интересные активы по приемлемым ценам у банков. «Объем реализации проблемных и непрофильных активов банками будет увеличиваться», — уверен эксперт.

Снитко соглашается с ними: M&A все-таки не массовый вид сделок на рынке, все они различаются. «Наверное, можно сравнивать сделки по обмену земельными активами, которые направлены на формирование компактных земельных банков. Цены на землю пока только растут», — отмечает она. Стоимость сельскохозяйственных земель в основных растениеводческих регионах как в рублях, так и в долларах достигла пика за последние пять лет. При этом в сравнении с зарубежными странами цены в России значительно ниже, что говорит о возможном продолжении их роста до общемирового уровня, полагает руководитель проектов практики АПК «НЭО Центр» Екатерина Михалева (продолжение темы — на стр. 8).

В других секторах собственники начинают говорить о продаже компаний, если очевидно, что пик рентабельности пройден, а для органического роста нет идей или возможностей. Также есть направления бизнеса, где много проблемных в операционном плане компаний (например, в птицеводстве), но и их пока не готовы продавать с существенным дисконтом от заявленной цены, комментирует Снитко.

Как мы считали

Предметом анализа стали сделки в сфере сельского хозяйства и пищевой промышленности, заключенные в 2017 году и те, о которых стало известно в прошлом году (вынужденное методическое допущение в силу непрозрачности рынка и непубличности активов). При этом учитывались сделки купли-продажи долей, акций и имущественных комплексов, в том числе трансграничные, но не рассматривались сделки перехода залоговых активов и перехода/уступки прав на актив в обмен на погашение долга. «Входной билет» рейтинга — 1 млрд руб. ($20 млн). В список не включены сделки с долями и пакетами акций меньше контрольных и сделки аграрных операторов с активами, не относящимися к агропроизводствам. Если сумма сделки не раскрывалась, то ее стоимость для таблицы рассчитывалась как среднее арифметическое экспертных оценок. Стоимость сделок, номинированная в долларах, переводилась в рубли по среднему курсу ЦБ за месяц, в котором состоялась сделка. Две или несколько сделок с однородными активами, которые будут включены в единый операционный процесс, заключенные одним игроком, суммировались.

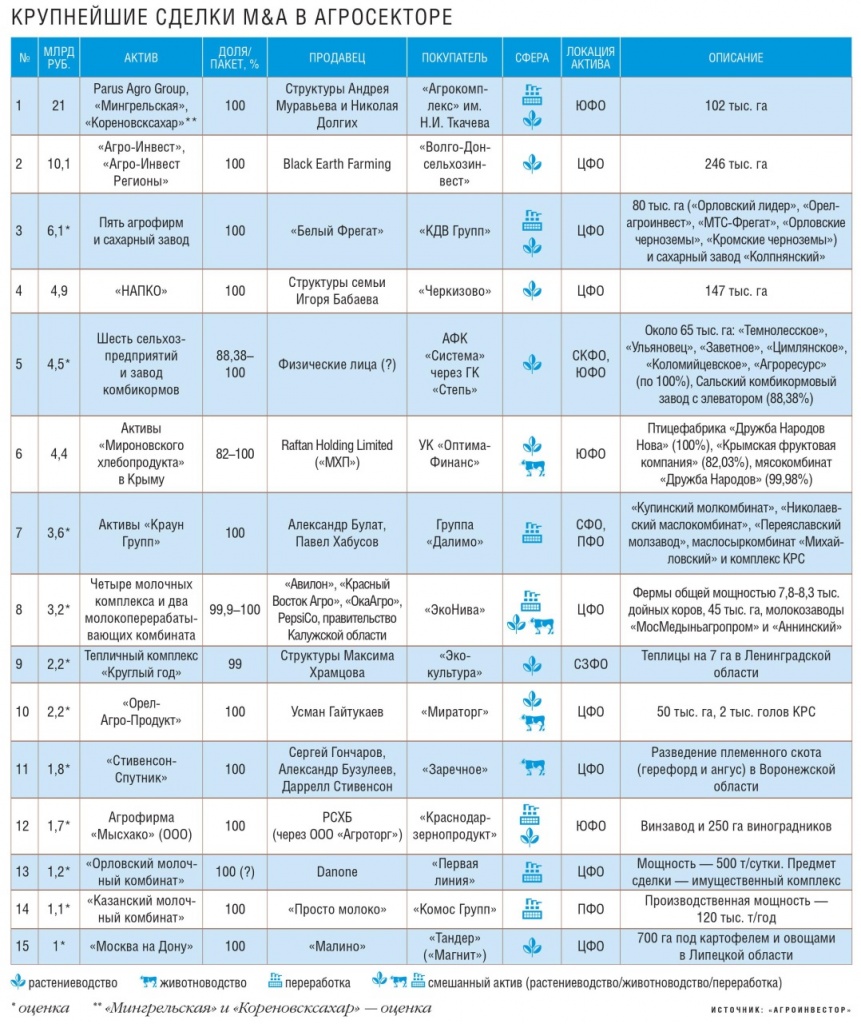

Топ-5 M&A — в растениеводстве

Правда, самая дорогая сделка 2017 года все-таки оказалась примерно в 1,5 раза дешевле агро-M&A, занявшего первое место по стоимости в 2016-м. Покупателем в обоих случаях стал «Агрокомплекс» им. Н. Ткачева: в прошлом году он закрыл сделку по покупке холдинга Parus Agro Group (102 тыс. га в Краснодарском и Ставропольском краях, а также в Адыгее) стоимостью около $345 млн, или 20 млрд руб., в позапрошлом — купил птицефабрику «Акашевская» ориентировочно за 30-40 млрд руб. Также в 2017-м компания стала владельцем агрофирмы «Мингрельская» (около 3,5 тыс. га, оценочная сумма сделки — в пределах 500 млн руб.), которая выращивает рис в Краснодарском крае. Ранее она принадлежала группе «Краснодарзернопродукт». Еще одно приобретение холдинга — завод «Кореновсксахар», по данным AK&M, сделка оценочной стоимостью $7,1 млн состоялась в июне. О том, что предприятие перешло к «Агрокомплексу», летом говорил его гендиректор Евгений Хворостина. Однако в базе kartoteka.ru владельцем сахарного завода по-прежнему значится «Объединенная сахарная компания» («Продимекс»).

В мае шведская Black Earth Farming (BEF) сообщила, что закрыла сделку по продаже своих российских активов — компаний «Агро-Инвест» и «Агро-Инвест регионы», расположенных в Черноземье. Покупателем стал холдинг «Волго-Донсельхозинвест», принадлежащий семье бывшего члена правления «Лукойла» Сергея Кукуры. Совокупная стоимость активов была оценена в $200 млн без учета долгов, расчетная стоимость — $184 млн. BEF контролировала 246 тыс. га земель в Курской, Липецкой, Воронежской и Тамбовской областях. Хотя эта сделка по итогам года заняла второе место по стоимости, уход из России крупного иностранного инвестора стал более заметным событием, чем очередное расширение активов краснодарского агрохолдинга.

На третье место по стоимости сделок «Агроинвестор» поставил покупки «КДВ Групп». Один из крупнейших российских производителей снеков и кондитерских изделий весной приобрел у холдинга «Белый фрегат» сахарный комбинат «Колпнянский» вместе с хозяйствами, контролирующими 60 тыс. га в Орловской области. Компания намерена выращивать сахарную свеклу и пшеницу твердых сортов и обеспечивать свое основное кондитерское производство сырьем. Средняя оценка стоимости M&A — 6,1 млрд руб., правда, мнения экспертов серьезно разошлись и были в диапазоне 2,25-11 млрд руб. Из базы AK&M следует, что сумма могла составить около 8,6 млрд руб.

Четвертая строка у группы «Черкизово», которая за 4,9 млрд руб. купила компанию «НАПКО», под контролем которой находится 147 тыс. га земель в Липецкой, Тамбовской и Пензенской областях. На пятом месте — сделки агрохолдинга «Степь» оценочной совокупной стоимостью 4,5 млрд руб. В прошлом году он стал владельцем шести предприятий, по данным kartoteka.ru, а также 88,38% акций Сальского комбикормового завода с элеватором. Общий земельный банк холдинга Владимира Евтушенкова увеличился с 315 тыс. га к концу 2016 года до 380 тыс. га в четвертом квартале 2017-го, следует из его отчетности.

Таким образом, пять крупнейших сделок в АПК были связаны с переделом земель. Всего же в рейтинге семь M&A в растениеводческом секторе и пять смешанных, где в том числе приобретались земли. При этом в 2017-ом усилилась тенденция предыдущих лет — покупка агрохолдингами сравнительно небольших хозяйств с 10-20 тыс. га, отмечает Михалева. В том числе это связано с тем, что предложений более крупных земельных активов практически нет. Тем не менее интерес к этому направлению сохраняется, равно как и спрос на землю. «Тот, кто умеет эффективно работать, а также компании, расположенные на Юге, близко к экспортным направлениям, будут развиваться. Потенциал M&A в растениеводстве подтверждает и то, что есть клиенты, которые обращаются к нам с просьбой найти активы для покупки, — комментирует Лозовой. — Правда, ценовые ожидания бывают перегреты, поэтому порой трудно договориться». Партнер «ПрайсвотерхаусКуперс» (PwC) Михаил Фролов также считает, что сектор растениеводства все еще привлекателен для инвесторов, в том числе благодаря хорошим урожаям последних лет и росту экспортных мощностей. Поэтому сделки с землей продолжатся, хотя и пойдут на спад, крупные латифундисты будут расширяться дальше, но предложения больших активов не будет.

Пока по одной покупке

Несмотря на то, что в тепличном овощеводстве есть еще много возможностей для органического роста, в прошлом году здесь произошла достаточно крупная сделка: ставропольский холдинг «Эко-культура» купил тепличный комплекс «Круглый год» в Ленинградской области. В отличие от других отраслей, в индустрии овощеводства закрытого грунта не так много игроков, к тому же она сильно закредитована, зависит от господдержки и политических решений, связанных с доступом на российский рынок зарубежной продукции, обращает внимание Фролов. Поэтому, по его мнению, конкуренция и давление на неэффективных игроков станут расти. В секторе произойдет консолидация, однако, поскольку компаний не очень много, большого числа сделок не ожидается, делает вывод он.

Также одна заметная сделка была в мясном скотоводстве. Компания «Заречное» — вторая после «Мираторга» по размеру стада КРС мясных пород — купила хозяйство «Стивенсон-Спутник», которое специализируется на разведении племенного скота в Воронежской области. Из общей суммы сделки в 1,8 млрд руб. 1,5 млрд руб. пошло на рефинансирование кредита «Стивенсон-Спутника» в Сбербанке. Благодаря сделке «Заречное» получило 15 тыс. голов племенного скота (в том числе 6,5 тыс. — материнское стадо) и 20 тыс. га сельхозземель.

В течение следующих пяти лет в отрасли будет больше сделок, считает Фролов. Консолидация неизбежна, поскольку рынок насыщается мясом, и когда возникнет его избыток, это начнет давить на цены. Пока они высокие, нужно максимально снижать долговую нагрузку, четко позиционировать себя на рынке и работать над операционной эффективностью. Те компании, которые это учтут, будут покупателями, в противном же случае они рискуют быть купленными, предупреждает эксперт.

Молочники решили объединяться

В последние годы отраслевые и финансовые эксперты говорят о необходимости консолидации в птице- и свиноводстве, однако крупных сделок в этих секторах в 2017-м не произошло. Тогда как в молочном животноводстве, где много мелких разрозненных активов, наметилась тенденция к объединению. Правда, в подавляющем большинстве M&A, заметных на федеральном уровне, был один покупатель — «ЭкоНива».

В начале марта компания приобрела 100% акций «Агрофермы», управляющей молочным комплексом в Калужской области примерно с 1,8 тыс. голов КРС и плановой мощностью на 2,5 тыс. животных. «Агроферма» была учреждена в 2016 году и стала одной из трех компаний, созданных автомобильной группой «Авилон» Александра Варшавского для реализации проектов в сельском хозяйстве. Немного позже «ЭкоНива» приобрела у агрохолдинга «Красный Восток — Агро» молочный комплекс с 1 тыс. коров в Воронежской области. В октябре компания стала новым владельцем холдинга «МосМедыньагропром» в Калужской области, созданного бывшим мэром Москвы Юрием Лужковым, выкупив 99,9% акций за 1,55 млрд руб. Дойное стадо предприятия — 2-2,5 тыс. коров, также среди активов есть завод по производству молочных продуктов для школьного питания.

Уже в начале 2018 года стало известно, что в конце 2017-го «ЭкоНива» купила рязанский холдинг «ОкаАгро», принадлежавший Никите Гордееву, сыну бывшего министра сельского хозяйства России и губернатора Воронежской области Алексея Гордеева (в декабре он был назначен полпредом президента в ЦФО). Дойное стадо «ОкаАгро» составляет около 3 тыс. коров, земельный банк — 45 тыс. га. Сумма сделки могла составить 1-1,6 млрд руб. Еще одна сделка, также завершенная в конце прошлого года, — покупка у PepsiCo «Аннинского молочного комбината». Ее стоимость оценивается на уровне 450 млн руб. Несмотря на активность в сфере M&A, «ЭкоНива» не отказывается от своей привычной стратегии строительства новых молочных комплексов и уже в январе 2018-го запустила очередную площадку на 2,8 тыс. коров в Воронежской области.

Еще одну сделку, в которой фигурировала молочная ферма и которая попала в рейтинг «Агроинвестора», провел «Мираторг». Крупнейший в стране производитель свинины и говядины решил войти в топ-5 лидеров рынка молока. Летом холдинг подал в ФАС ходатайство о покупке компании «Орел-Агро-Продукт», тогда же представитель последней говорил, что предприятие с примерно 50 тыс. га и 2 тыс. голов КРС уже под контролем «Мираторга». Запись в ЕГРЮЛ о том, что холдинг является владельцем 100% акций предприятия, была сделана 19 января 2018 года, тем не менее, например, в базе AK&M говорится, что сделка была завершена в июле 2017-го.

Также в перечень крупнейших по стоимости сделок вошли еще три, связанные с переработкой молока. Так, группа «Далимо» приобрела холдинг «Краун Групп», которой принадлежали «Купинский молочный комбинат» с двумя филиалами, «Николаевский маслодельный комбинат», «Переяславский молочный завод», «Маслодельно-сыродельный комбинат „Михайловский“» с животноводческим комплексом. Предприятия расположены в Новосибирской и Волгоградской областях, а также в Хабаровском крае.

Danone продал «Орловский молочный комбинат» компании «Первая линия», входящей в группу «Сыробогатов». Крупнейшее в регионе молокоперерабатывающее предприятие мощностью до 500 т сырья в сутки было остановлено в апреле 2017-го. Тогда в ходе реорганизации производства Danone, сославшись на технологический износ оборудования и низкую рентабельность, перенесла выпуск продукции на молочный комбинат в Липецке. Предметом сделки с «Первой линией» стал имущественный комплекс комбината.

В июле 2017 года удмуртский холдинг «Комос Групп» сообщил о приобретении «Казанского молочного комбината» — бывшего актива обанкротившегося молочного холдинга «Вамин» экс-сенатора от Татарстана Вагиза Мингазова. На тот момент предприятие не работало. Производство было возобновлено в августе с запуска цеха сухих молочных продуктов, в сентябре заработали мощности по производству цельномолочной и кисломолочной продукции, а также творога. В начале этого года холдинг сообщил, что намерен вложить в реконструкцию комбината 1 млрд руб. на первом этапе, в целом же инвестиции могут достичь 3 млрд руб.

В результате по числу сделок молочный сектор стал вторым в рейтинге, однако прогнозы дальнейшей динамики неоднозначны. «Молоко — отрасль, в которой мы не ждем большого числа знаковых сделок, поскольку она достаточно сильно закредитована, и не так много стратегических инвесторов готовы проводить M&A, — комментирует Лозовой. — В производство молока идут игроки, у которых есть длинные деньги и понимание того, как нужно работать, потому что операционная эффективность в этом направлении — один из главных факторов успеха». А вот Фролов, напротив, полагает, что сделок будет много и отрасль продолжит расти как органически, так и за счет M&A. Правда, это в значительной мере будет зависеть от господдержки.

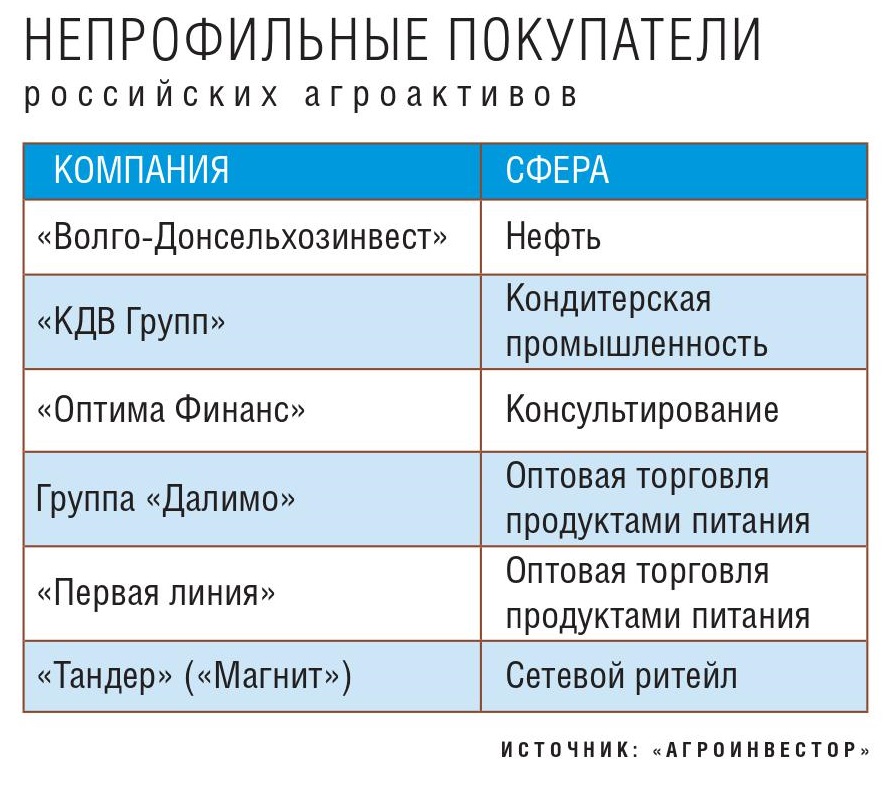

Непрофильные инвесторы могут не справиться

В шести сделках из числа вошедших в рейтинг покупателями стали непрофильные инвесторы. Алексей Лозовой говорит, что непрофильных инвесторов без опыта, которые в последние годы пришли в АПК и успешно работают, не так много, поскольку агробизнес все-таки имеет очень сильную специфику и сезонность. Для непрофильных инвесторов сейчас было бы менее рискованным реализовывать проекты совместно со стратегическими партнерами, у которых есть успешный опыт работы в агросекторе, считает Андрей Тихомиров. Интерес непрофильных инвесторов к активам в сельском хозяйстве будет достаточно высоким на фоне положительных прогнозов роста отрасли, а также господдержки, думает Екатерина Михалева. Правда, учитывая то, что число таких игроков в последние годы увеличилось, можно ожидать их поглощения более крупными аграрными компаниями. «Маловероятно, что все новые игроки без опыта в АПК смогут вывести проекты в зону положительной рентабельности, поэтому продажа активов позволит частично компенсировать потери», — комментирует она. В связи со снижающейся рентабельностью отрасль входит в период консолидации, со временем можно ожидать возобновления IPO, прогнозирует Дарья Снитко. «Тем не менее для российских непрофильных инвесторов есть еще много возможностей для greenfield-проектов, — уверена эксперт. — А вот иностранные компании могут проявить интерес к покупке действующих российских активов».

Где ждать новых слияний и поглощений

Среди направлений АПК, где в 2018-м и в последующие годы стоит ожидать сделок M&A, Алексей Лозовой в первую очередь выделяет сектора птице- и свиноводства. «Рынки находятся в стадии перепроизводства, распространение болезней (в частности, африканской чумы свиней) и достаточно крепкий рубль не дают компаниям выйти на внешние рынки, наблюдается стагнация цен, есть определенная долговая нагрузка — все это говорит о потенциале слияний и поглощений», — поясняет он.

Еще один тренд, может быть, менее очевидный — столовое яйцо, продолжает Лозовой. В России много фабрик, которые рассредоточены по разным регионам: это советская специфика, связанная с ориентацией производства на места потребления. «Сейчас у „яичных“ компаний очень остро стоит вопрос взаимодействия с торговыми сетями. Когда ты приходишь в сеть, тебе опускают цену, и ты не можешь заработать хорошую маржу и поддерживать бизнес, — рассказывает эксперт. — Поэтому тенденция, которую мы видим — консолидация рынка и укрупнение предприятий, а также переход на выпуск продуктов передела яйца, например меланжа». Есть компании-локомотивы, которые занимают более 3% рынка яйца, вопрос в том, кто первым сделает шаг в сторону объединения, добавляет он.

В 2017 году продолжилась консолидация активов крупными агрохолдингами, переход предприятий от неэффективных собственников к новым владельцам, в то же время расширяют свое присутствие на рынке новые игроки, обладающие серьезными финансовыми ресурсами, перечисляет Андрей Тихомиров. Также он выделяет тенденцию, когда собственники продают отдельные активы для финансирования обязательств всего оставшегося бизнеса. «Эти тренды продолжатся и в 2018 году, так как они обусловлены развитием ситуации на рынке, — считает он. — Наибольшую активность мы ожидаем в растениеводстве (земля), а также в переработке продукции агросектора». Несколько крупных сделок «А8 Практика» ожидает уже в первые три-четыре месяца 2018 года. Екатерина Михалева говорит, что наибольшей активности M&A следует ждать в растениеводстве и пищевой промышленности.

Дарья Снитко полагает, что в 2018 году будет все еще много сделок с земельными активами, также она не исключает, что поменяют собственников ряд свиноводческих предприятий и, возможно, небольшие сахарные заводы. «Цены на сахар не способствуют позитиву на этом рынке, поэтому мы предполагаем, что в секторе будут сделки с проблемными активами, — соглашается Лозовой. — Ранее многие крупные холдинги накопили хорошую подушку безопасности, но вопрос в том, кто ее сохранил, а кто израсходовал».

Еще одна актуальная тема — инфраструктура и транспорт, обращает внимание Лозовой. В связи с рекордным урожаем и интересом к экспорту в секторе возникла напряженность, поэтому многие игроки так или иначе смотрят на активы в логистике. «Мы не ожидаем больших сдвигов по перевалочным мощностям, потому что они в основном распределены между крупными компаниями, которые чувствуют себя достаточно хорошо, тем не менее точечные сделки в ближайшее время ожидаются», — говорит эксперт. Так, например, планируется приватизация «Объединенной зерновой компании», возможен выход из активов каких-то инвесторов в силу политических факторов.

В целом сейчас благоприятный период для слияний и поглощений в АПК, уверена Михалева. Бизнес ведущих компаний продолжает оставаться достаточно прибыльным для реализации стратегии роста за счет M&A, а наличие слабых игроков на рынке приведет к закреплению АПК в списке ведущих отраслей по популярности использования неорганического роста. А вот Тихомиров думает, что конец 2017 — начало 2018 года — неоднозначный период для реализации сделок. «С одной стороны, курс рубля стабилен, а процентные ставки на минимумах, что благоприятно сказывается на привлечении средств для финансирования сделок, — рассуждает он. — В то же время во многих сегментах рынка складывается сложная ситуация с точки зрения цен на продукцию и конкурентной среды». Поэтому инвесторам нужно грамотно и взвешенно подходить к решению о реализации сделок: плюсы должны существенно превосходить минусы.

«Сделка года» не состоялась

Поскольку российский агрорынок очень большой, даже крупные сделки типа продажи активов BEF и «НАПКО» не оказывают на него влияния, не говоря уже о смене владельца той или иной молочной фермы. Однако в прошлом году в отрасли могло состояться M&A, которое бы изменило структуру рынка. В июле стало известно о готовящемся слиянии двух крупнейших игроков масложирового сектора — холдингов «Юг Руси» и «Солнечные продукты», правда, позднее появилась информация, что сделки не будет «в связи с изменившейся рыночной конъюнктурой». В результате объединения могла появиться компания, на которую приходилось бы более 20% отечественной переработки подсолнечника и почти треть российского рынка бутилированного подсолнечного масла. Стоимость возможного M&A эксперты оценивали в 50-70 млрд руб. Участники рынка не исключают, что на самом деле переговоры не были остановлены и публичное заявление об обратном — всего лишь способ уйти от повышенного внимания СМИ. «Масложировая отрасль долго не может консолидироваться: кто-то говорит, что в течение уже пяти лет, кто-то — в течение пятнадцати, но рано или поздно этот процесс завершится, — комментирует Алексей Лозовой. — В связи с возможными накопленными убытками игрокам придется договариваться и либо объединяться, либо продавать бизнесы, поскольку сырья для полной загрузки не хватает, в стране есть профицит перерабатывающих мощностей».

Смена бизнес-цикла мешает объединяться

По словам Тимура Нигматуллина, в 2017 году наблюдалось «схлопывание» российского рынка M&A. Даже с учетом поддерживающего эффекта укрепления рубля и влияния на рынок таких несистемных сделок, как между China Energy и «Роснефтью», объем в пересчете в доллары США резко снизился. Ключевую роль сыграли три фактора, полагает он. Обоюдный интерес между российскими и иностранными компаниями уменьшили санкции, хотя их риски аналитик считает переоцененными (тем более на фоне беспрецедентной либерализации в России трансграничного движения капитала). Также на рынке M&A сказалась смена бизнес-циклов. «Всплеск сделок на пике кризиса в 2016 году был связан с падением прибылей компаний из-за сжатия рынка и в условиях дорогого заемного финансирования. Для многих игроков M&A были фактически единственным выходом из положения, — комментирует аналитик. — Сейчас же экономика показывает восстановительный рост, но тем не менее циклического всплеска M&A на фоне усиления деловой активности еще не произошло». Третий фактор — тренд снижения ключевой ставки ЦБ в 2017 году и сокращения налогов для покупателей корпоративных облигаций, что привело к рекордному падению ставок доходности к погашению. «Многим компаниям стало выгоднее привлекать долговой капитал вместо долевого, в том числе посредством M&A», — говорит Нигматуллин.

«Агронова-Л» снова меняет владельца

В конце прошлого года могла произойти еще одна сделка: концерн «Россиум», управляющий активами основного владельца Московского кредитного банка Романа Авдеева, продал агрохолдинг «Агронова-Л», под контролем которого находится около 100 тыс. га в Тверской, Липецкой, Тамбовской и Рязанской областях. «Агронова-Л» на сервере раскрытия информации сообщил, что 46,81% компании перешло под управление АО «Мегаинвест», а 53,18% — АО «Вегаинвест». Дата завершения сделки — 22 декабря 2017 года. «Мегаинвест» и «Вегаинвест» принадлежат закрытому паевому инвестфонду «Коммерческие инвестиции», который входит в группу компаний «Регион» Сергея Сударикова. Однако на сайте «Россиума» к 22 января еще не было сообщения о том, что концерн утратил право распоряжаться акциями «Агроновы-Л», в базе kartoteka.ru участником компании также значился «Россиум». В конце 2016 года «Россиум» купил «Агронову-Л» за 4,65 млрд руб. Эксперты оценивали стоимость бизнеса в 5-6 млрд руб.