Журнал «Агроинвестор»

Почему аграрный экспорт может быть выгоден отечественным потребителям, а импорт — производителям

В последние несколько лет государство делает ставку на замещение импорта продовольствия, и во многих секторах Россия смогла почти полностью обеспечить себя за счет внутреннего производства. Однако увеличение объема выпуска той или иной продукции, как правило, сопровождается снижением цен и падением рентабельности. Кто выигрывает и кто теряет от импортозамещения, рассказывает автор этой статьи.

Нетбэк (netback) — термин, хорошо известный «экономистам-нефтянистам». Упрощенно, netback — это рыночная цена нефти у конечного потребителя минус стоимость ее поставки от места производства. То есть то, что идет «в карман» производителю нефти. А цена у конечного потребителя зависит от конкурентной среды: кто поставляет дешевле, тот и определяет цену, которая потом возвращается производителям нефти за минусом стоимости ее поставки.

Попробуем применить принцип netback к аграрным рынкам. Если следовать рыночной теории цен и просто здравому смыслу, то в товарной отрасли, которая не полностью обеспечивает потребности внутреннего рынка и зависит от импорта, цены внутри страны должны складываться как мировые плюс стоимость доставки товара из-за рубежа. Этот плюс к мировой цене включает логистические издержки, а также денежное выражение возможных пошлин и технических барьеров на пути продвижения импортного товара на наш рынок. И наоборот: если производство в отрасли превышает потребности внутреннего рынка, то внутренняя цена будет складываться как мировая минус стоимость отправки товара на экспорт. Этот минус тоже включает расходы на логистику и денежное выражение возможных искусственных барьеров, которые создают страны-импортеры.

Проверить теорию можно на примерах трех отраслей отечественного сельского хозяйства. Все они в течение последнего десятка лет прошли путь от сильнейшей зависимости от импорта до практически полной самообеспеченности и даже выхода на внешние рынки. Речь идет о производстве сахара, мяса птицы и риса.

Цены сахара — на уровне мировых

В начале 2000-х годов Россия была крупнейшим в мире покупателем сахара, прежде всего тростникового сырца. Импорт формировал свыше 70% отечественного потребления белого сахара. Но с 2004-го правительство ввело переменную пошлину на ввоз сырца, по сути, запретительную — на поставки белого сахара, а также начало использовать другие меры поддержки отечественных производителей. В российскую свеклосахарную отрасль пошли крупные инвестиции вновь формирующихся агрохолдингов.

В результате в течение последних более чем десяти лет наблюдался невиданный подъем свекловодства: бурно росли урожайность и выход сахара с гектара (c 1.4 т/га в середине 1990-х до 5.4 т/га сейчас), за прошедшие 10 лет более чем на 50% расширились мощности сахарных заводов, обновлялось их оборудование. С учетом практически неизбежных поставок белого сахара из Белоруссии к настоящему времени Россия, по сути, достигла самообеспеченности по сахару, и появились признаки растущих сезонных излишков. По итогам сезона-2016/17 будет произведено уже около 6,0 млн т свекловичного сахара.

При уровне самообеспеченности отечественным свекловичным сахаром до 70% от потребности внутренние цены в разные годы были на 30-80% выше мировых биржевых и «прижимались снизу» к себестоимости импортного сырцового сахара на нашем рынке (см. график). Однако по мере его насыщения собственным свекловичным сахаром и приближения к границе самообеспеченности внутренние цены стали стремиться ближе к мировым биржевым. А в текущем сезоне на фоне формирования ощутимого экспортного излишка (с учетом поставки не менее 250 тыс. т белорусского сахара) они оторвались от расчетной себестоимости сырцового сахара в России и даже временно опускаются ниже мировых. Хорошо, что в этом сельхозгоду глобальный рынок находится на очень высоких ценовых уровнях из-за проблем в основных странах-производителях сырца — засухи в азиатских странах, повлекшей снижение объемов производства. Если бы мировые цены оставались на прошлогоднем уровне, то ситуация для отечественных производителей была бы гораздо печальнее.

Высокой доходности больше не будет

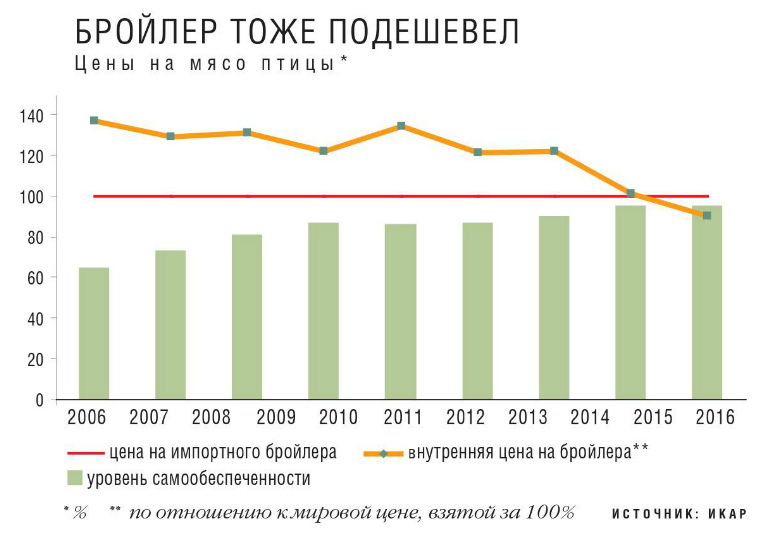

Отечественное мясное птицеводство к началу 2000-х годов находилось в коматозном состоянии. На внутреннем рынке вольготно себя чувствовали американский окорочок, европейская и бразильская цельная тушка. На долю отечественной продукции приходилось менее половины рынка, а страна прочно занимала «почетное» первое место в мире по импорту мяса птицы. Ситуация стала резко меняться, когда с января 2003 года Россия ввела квоты и увеличила пошлину на ввоз мяса птицы. А с 2005-го началась реализация нацпроекта в сфере сельского хозяйства, одним из ключевых приоритетов которого стало развитие бройлерного птицеводства. Вместе с субсидиями в отрасль хлынули масштабные инвестиции, и страна двинулась в сторону роста самообеспеченности. В течение десяти лет отмечался беспрецедентно высокий прирост производства мяса птицы в среднем на более чем 12% в год. Пожалуй, ни одной стране — заметному производителю не удавалось так долго поддерживать столь высокие темпы расширения отрасли. Результат к 2016 году — практически полная самообеспеченность страны, 4,6 млн т в убойном весе, что составляет более 95% от общего потребления.

А что происходило с ценами и финансовым состоянием предприятий? На уровне обеспеченности примерно в 60-80% был «золотой век» отечественного мясного птицеводства. Внутренние цены на 20-40% превышали референтные мировые. Вновь созданные комплексы оснащались по последнему слову технологий, накопили существенный производственный опыт и свободно чувствовали себя на российском рынке: в случае резкого снижения доходности всегда можно было тем или иным способом временно закрыть импорт. Однако с 2015 года, когда показатель самообеспеченности достиг 95%, несмотря на сохранение мер по защите отечественного рынка, внутренние цены стали опускаться на уровень мировых, и в 2016-м бывали даже до 10% ниже. Вместе с ценами падала и рентабельность производства. Если в лучшие годы средний показатель по сектору оценочно составлял 20-30%, то сейчас — 5-10%. При этом резко усилилось расслоение по прибыльности компаний: у одних доходность остается весьма высокой, а многие даже крупные игроки уходят «ниже ватерлинии».

В последние годы многие отечественные птицеводы пытаются выйти на внешние рынки. Успехи есть, но они достаточно скромные: из 100 тыс. т экспорта отечественной продукции в 2016 году около половины пришлось на лапки и поставки в самопровозглашенные республики, еще около 40% — на страны ЕАЭС. Пока неизвестно, когда и в каких объемах удастся наладить значимый вывоз в страны дальнего зарубежья, и не лапок, а именно мяса птицы, а вот высокая рентабельность, похоже, уже безвозвратно исчезла.

Баланс импорта и экспорта

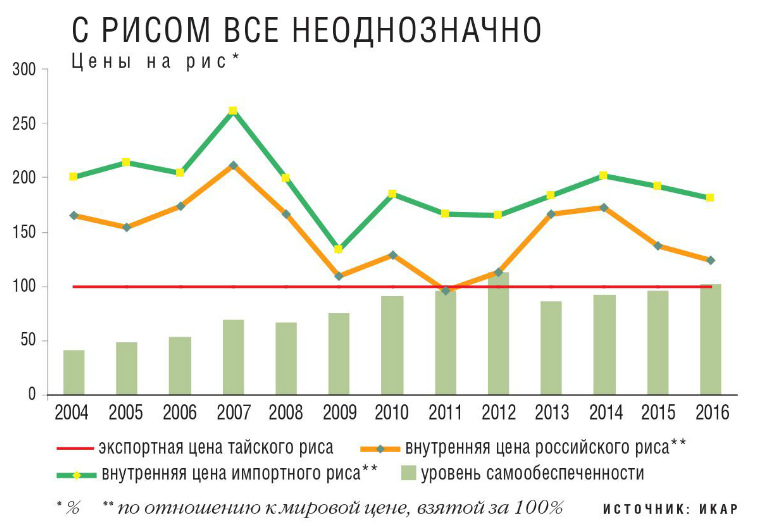

С рынком риса ситуация сложнее. Россия производит круглозерный, но импортирует часть среднезерного и весь длиннозерный рис. Все три являются довольно близкими субститутами. Дело в индивидуальных предпочтениях и размерах кошелька потребителей: кому-то все равно, какой рис покупать, а кто-то признает только басмати или жасминный. Попробуем реконструировать ситуацию в отрасли.

В начале 2000-х отечественное производство закрывало только часть внутренних потребностей в короткозерном рисе, а доля импорта в общем потреблении риса доходила до 70%. С 2003 года правительство последовательно поддерживает отечественную рисовую отрасль, в которую вошла группа крупных компаний-интеграторов. В результате своеобразного неформального «частно-государственного партнерства» (частные инвестиции в обмен на прямые субсидии и высокие импортные пошлины) производство риса в стране стало бурно расти, и уже к концу прошлого десятилетия страна достигла полной самообеспеченности круглозерным рисом. С 2010 года урожай агрокультуры стабильно превышает 1 млн т (за исключением 2013-го). При этом отечественный рис занял и часть традиционной рыночной доли сегмента средне- и длиннозерного риса.

Относительные излишки нашего круглозерного риса нашли потребителей в соседних странах, прежде всего в Турции. В результате на внутреннем рынке цены на отечественный рис стали балансировать между двумя экстремумами: их рост ограничен ценами на импортный длиннозерный (стоимость поставки из Вьетнама, Таиланда, Индии плюс пошлина), а падение — экспортными ценами (Турция) в пересчете на внутрироссийский базис. Причем в Турции наши экспортеры регулярно конкурируют с американским сырцом. Тем не менее, поскольку продуктивность российской рисовой отрасли значительно выросла, а Турция находится относительно близко, несмотря на переход на экспортный базис, в отрасли в целом сохраняется высокая доходность.

В силу этих особенностей ситуация с рисом, в отличие от двух других рассмотренных отраслей, получается несколько смазанной. Однако и здесь просматривается та же закономерность: при прочих равных рост самообеспеченности ведет к снижению внутренних цен.

Теория в действии

Таким образом, теория «аграрного нетбэка» подтверждается. Пока отрасль зависит от импорта, внутренние цены находятся на уровне выше референтных мировых. А при достижении определенного уровня самообеспеченности — примерно 80% и более, хотя показатель индивидуален в зависимости от отрасли — внутренние цены стремятся к мировым и ниже, поскольку нужно избавляться от «излишков», доставляя часть товара на экспортные рынки. При этом во многих случаях страдает рентабельность.

Из этого можно сделать два вывода. Во-первых, как ни парадоксально, но отечественному потребителю в целом выгодно, когда отрасль стабильно работает на внешний рынок: внутренние цены на ее продукцию при прочих равных будут ниже мировых. Это хорошо видно на примере стоимости отечественного зерна, продуктов переработки масличных, удобрений, да и топлива, несмотря на акцизы, на которые все жалуются. Достаточно сравнить с тем, во сколько эти товары обходятся конечным потребителям в странах-импортерах.

Во-вторых, прежде чем форсировать самообеспеченность той или иной отечественной аграрной отрасли, нужно хорошо подумать, а будет ли способен этот сектор — с какого момента и при каких условиях — выдержать неизбежное и перманентное сокращение внутренних цен ниже уровня мирового рынка. Не потребуется ли новая порция дополнительных субсидий? А если без субсидий, то не приведет ли падение внутренних цен до «экспортного нетбэка» к массовым банкротствам в некогда благополучной отрасли?

Есть известная шутка про то, как некоторым людям повезло, что они не знают иностранного языка — собственное косноязычие или глупость всегда можно списать на переводчика. Так и в наших аграрных отраслях: если есть понимание и уверенность, что способен комфортно себя чувствовать с иностранцами — «учи языки», выходи на прямое общение. Другим же, возможно, выгоднее не стремиться ускорить «изучение иностранных языков» и в обозримой перспективе продолжать разговаривать с мировым рынком «через переводчика» — будет дешевле и спокойнее. Таким же образом нужно бы выстраивать и систему государственной поддержки агросектора: где-то мотивировать рост производства и экспорта, а кому-то доплачивать «за вредность» — поддерживать работу в условиях тонкого равновесия между отечественным производством и импортом.

Здесь не затрагивается целый пласт проблем, связанных с сезонными факторами, географическими масштабами страны и ассортиментной торговлей. Если очень кратко, то, во-первых, в какое-то время года открываются «окна» или хотя бы «форточки» экспортных возможностей, в другой период, наоборот, выгоднее импортировать. Во-вторых, в силу объективно колоссальных логистических затрат одинаковые товары одним регионам выгодно импортировать, другим — экспортировать. В-третьих, в последние десятилетия в мире процветает ассортиментная торговля продовольствием: страны «обмениваются» различными частями мясных туш, экспортируют одни и импортируют другие виды сыров, вин, зерновых… Но это уже темы для отдельного разговора.

Автор — гендиректор Института конъюнктуры аграрного рынка (ИКАР). Статья написана специально для «Агроинвестора»

Дарья Снитко

Руководитель Центра экономического прогнозирования Газпромбанка

Импортозамещение в отдельных секторах российского сельского хозяйства делало успехи. Фактически состоявшимся его можно назвать в производстве растительного масла, мяса птицы, сахара, вскоре можно будет говорить и о свинине. Процесс замещения импорта долгое время поддерживался государством как бы за счет потребителя: преграды для поставок продовольствия, будь то ввозные пошлины или квоты — это фактор, повышающий внутренние цены относительно зарубежной альтернативы. Логично предположить, что такие схемы не могут быть вечными, поскольку ущемляют интересы внутреннего потребителя.

Многие отрасли сельского хозяйства благодаря такой поддержке за период 2000—2015 годов прошли путь полной модернизации. Были импортированы новейшие технологические решения в производстве, переработке, хранении, обновлены основные фонды, развивались сопутствующие направления. Благодаря этому теперь во многих секторах Россия является конкурентоспособным игроком, поэтому логично развивать экспорт.

По оценке Центра экономического прогнозирования Газпромбанка, конкурентоспособным импортозамещением может быть охвачено около 50-60% импорта продовольствия (от объема 2015 года). Это и поставляемые в Россию сырьевые товары (отдельные виды мяса, овощные полуфабрикатыи т. п. ), и пищевые ингредиенты, и готовая продукция. Остальной объем импортной продукции преимущественно останется на российском рынке, поскольку в таких сегментах, как цитрусовые, экзотические фрукты или специи, внутреннее производство вряд ли будет конкурентоспособным.

Переход к экспорту, несмотря на снижение ценовой премии рынка, может быть выгоден производителю, поскольку позволяет расти без ограничений местного потребительского спроса, регионально диверсифицировать производство, снижая макроэкономические риски своего бизнеса, более полно использовать потенциал выпуска продукции добавленной стоимости.

Вадим Ерыженский

Замгендиректора «Продимекс-Холдинга»

Ценовая ситуация в нашем, да и других секторах АПК зависит не столько от степени импортозамещения, сколько от баланса потребления и производства: цены снижаются после того, как выпуск того или иного товара превышает объемы его потребления и на рынке формируется избыток. В этом сезоне цены пока еще позволяют обеспечивать нам положительную, хотя и не очень высокую рентабельность. Но в условиях ожидаемого рекордного производства сахара в 2017 году мы можем увидеть резкое снижение доходности и, следовательно, инвестиционной привлекательности отрасли. Поэтому сейчас для производителей сахара основная задача — решить проблему с экспортом. Поставки излишков за рубеж позволят сгладить ситуацию с перепроизводством и не допустят резкого падения цен, которое привлекательно только для потребителя.

Мы должны найти ниши за пределами России, где наш сахар нужен. И здесь большую роль играет не только цена, но и ряд специфических требований к качеству, соответствию внутристрановым ГОСТам, фасовке, маркировкеи т. п. Кроме того, важное значение имеют меры, которые другие государства применяют для защиты своих производителей.

Наиболее вероятные потребители российского сахара — это страны бывшего Советского Союза, и с некоторыми из них, например Казахстаном, Арменией, Киргизией, Таджикистаном, мы работаем. Уточняются базисы поставки, фасовка, гармонизируются требования к качеству продукции. В принципе, они готовы покупать российский сахар, и в этом году мы будем его поставлять.

Но чтобы сахар действительно стал экспортным товаром, отрасли нужна поддержка государства в этом вопросе. Например, на различных встречах с чиновниками федерального уровня мы всегда говорим о том, что в первую очередь хорошей мерой поддержки экспорта стало бы решение о снижении железнодорожных тарифов на перевозку продукции к российским границам. Также было бы важно включить поставки российского сахара в гуманитарные и прочие международные программы, в которых участвует наша страна, и сделать их предметом обсуждения рабочих групп множества межправительственных комиссий. Целенаправленная поддержка правительством экспорта отечественного сахара стала бы мощным фактором развития стабильной высокотехнологичной и социально ориентированной отрасли.