Журнал «Агроинвестор»

В России опять прогнозируется высокий валовой сбор зерна. Экспертные оценки варьируются от 105 млн т до 115 млн т при благоприятных погодных условиях. Если ожидания оправдаются, то участникам рынка придется непросто: цены и рентабельность бизнеса будут еще ниже, чем в текущем сельхозгоду

Урожай зерна в 2017 году вновь может превысить 100 млн т. Этому способствует расширение посевов почти на 1 млн га, высокая сохранность озимых (96% находятся в хорошем и удовлетворительном состоянии), а также пока благоприятные прогнозы погоды во время сева. Впрочем, последний факт может внести серьезные корректировки в оценки экспертов и Минсельхоза. «Повлиять на урожай могут, прежде всего, погодные условия», — говорил министр сельского хозяйства Александр Ткачев в феврале. Однако проведенные на тот момент технологические работы не давали оснований к снижению сбора.

Должны отсеяться с прибавкой

По прогнозу министерства, посевы зерновых и зернобобовых агрокультур в текущем году могут составить до 48,3 млн га (в 2016-м — 47,1 млн га, по данным Росстата), если итоговая гибель озимых будет минимальной, а по яровому севу будет выполнен план. Площади под озимыми уже показали фактический рост — более чем на 300 тыс. га до 17,4 млн га. По оценке Института конъюнктуры аграрного рынка (ИКАР), общие посевы зерновых составят порядка 48 млн га. «На рекордно высоких площадях посеяна озимая пшеница — порядка 15,1 млн га с учетом Крыма (0,3 млн га), — обращает внимание ведущий эксперт ИКАР Евгений Зайцев. — До этого рекордным показателем был сезон-2010/11 — 14,7 млн га без Крыма».

Озимые вышли после зимы в неплохом состоянии, знает эксперт. Отличие от прошлого года на конец февраля в количестве посевов в хорошем и удовлетворительном состоянии составляет +10% по данным Минсельхоза и +5% по оценке Росгидромета. Однако, исходя из собственного мониторинга ИКАР, можно сказать, что ситуация не столь радужная, утверждает Зайцев. «Пока есть видовое отличие в сторону снижения состояния посевов от прошлого года по Ставропольскому краю и Ростовской области, — говорил он в начале апреля. — Ситуация еще может оперативно выравняться, но все зависит от количества влаги в почве в апреле-мае». Тем не менее серьезных потерь после перезимовки действительно не наблюдается, добавляет эксперт.

Структура посевов не претерпит радикальных изменений, что связано с инерционностью сельхоздеятельности, считает вице-президент Российского зернового союза (РЗС) Александр Корбут. Хотя процессы адаптации производства к изменениям конъюнктуры рынка постепенно идут. Очевидно некоторое снижение (на 150-250 тыс. га) посевов ячменя, не исключен рост площадей под кукурузой (на 150-270 тыс. га), которая в условиях падения цен и затоваривания подсолнечником станет основной агрокультурой для пересева погибших озимых. Прирост площадей пшеницы на 5-10% вероятен в Саратовской, Оренбургской и Волгоградской областях за счет уже посеянных озимых, добавляет Зайцев. Однако весной здесь еще могут быть изменения. «Как показывает практика, несмотря на постоянный рост производства в последние сезоны, пшеница остается в зоне спроса, по крайней мере ощущает себя лучше, чем ряд других зерновых, — комментирует эксперт. — Вероятно, сельхозпроизводители предпочитают выращивать стабильные агрокультуры в такое нестабильное с экономической точки зрения время». В данном случае, более чем вероятно, происходит уход от яровой пшеницы в сторону озимой, поскольку у нее более высокий потенциал урожайности.

По предстоящему севу яровых объективно спрогнозировать прирост или снижение не представляется возможным, так как еще многое может поменяться, обращает внимание Зайцев. Но по общим трендам возможна стагнация или небольшое снижение по яровому ячменю (агрокультура затратная в себестоимости производства и в текущем сезоне проявила себя плохо с точки зрения спроса как на внутреннем, так и на экспортном рынках). Возможен рост посевов кукурузы, в основном благодаря развивающему это направление Поволжью, соглашается он с Корбутом. Однако на Юге и в Центре вероятно замедление темпов увеличения площадей под этой агрокультурой или даже стагнация на текущем уровне.

Опрошенные «Агроинвестором» аграрии подтверждают обозначенные экспертами тренды. «Сибирский хлеб» в этом году не исключает сокращения посевов яровой пшеницы на треть — до 5 тыс. га. Причины — уменьшение спроса со стороны переработчиков, снижение цен закупки на 20-25% при одновременном увеличении расходов на запчасти к импортной технике и СЗР, сворачивание закупочных интервенций и, как следствие, рост запасов зерна в регионе без перспективы снятия такого давления на рынок, перечисляет гендиректор компании Павел Миклухин. Для озимых компании (1,5 тыс. га) этот год пока благоприятный. «Много снега, потери, согласно точечным отборам, минимальны, — говорил руководитель в начале апреля. — Но основные проблемы в нашем регионе для озимых — в ближайшем месяце. Перепады дневных и ночных температур образуют ледяной наст, который может существенно повредить то, что перезимовало». Для раннего сева в Новосибирской области всегда сохраняется риск заморозков на почве в первой половине мая, что является нередким случаем. Поэтому большинство фермеров оттягивают сев на вторую половину мая, стараясь уменьшить риски дополнительных затрат при пересеве. Доходит информация о пиковых колебаниях Эль-Ниньо, что раз в восемь лет доносит различные проблемы и до Сибири, в основном это жесточайшие засухи, рассказывает руководитель.

Оренбургская «Елань» в этом году будет уменьшать посевы яровых пшеницы и ячменя, потому что они показали низкую рентабельность. Причем не только в прошлом сезоне, но и в предыдущие годы, акцентирует гендиректор компании Алексей Орлов. Кроме того, эти агрокультуры сегодня наименее востребованы на рынке. В прошлом сезоне посевы первой в компании составили примерно 1,5 тыс. га, второй — 1 тыс. га, в этом году площади будут сокращены в пользу кукурузы и подсолнечника примерно на треть. Посевы озимых в хозяйстве тоже есть — рожь, пшеница и тритикале — всего 5,5 тыс. га. Говорить о том, как они перезимовали, пока рано, так как на полях хозяйства еще лежит снег, рассказывал в начале апреля Орлов. Но, по его оценкам, больших потерь не ожидается. Весенний сев в «Елани» начнется после 20 апреля. «Особенность Оренбургской области в том, что весны как таковой почти не бывает: после зимы практически сразу наступает лето, и аграриям надо успеть за пару недель посеять все агрокультуры», — поясняет руководитель.

В липецком «Агробизнесе» структура посевов зерновых существенно не поменяется. Основное внимание будет уделяться севу пивоваренного ячменя, он может принести высокую прибыль, делится гендиректор компании Александр Чил-Акопов. Им будет занято около 1 тыс. га (10% от общей площади). «Пивоваренный ячмень сейчас стоит до 11-12 тыс. руб./т, рассчитываем, что и в новом сезоне будет не меньше, при этом за пшеницу или фуражный ячмень дают лишь 7-8 тыс. руб./т», — сравнивает он. Немного вырастут — до 1 тыс. га — и посевы кукурузы, на нее компания тоже делает большую ставку. Если сложатся погодные условия и будет хороший урожай, то маржа на ней может составить до 60 тыс. руб./га. Еще 2,5 тыс. га в этом году отведено под озимую пшеницу (25% от общей площади).

В «Краснояружской зерновой компании» (Белгородская область) структура посевов стабильна уже несколько лет. Примерно 30% от общей площади, или 30 тыс. га, составляют посевы озимой пшеницы. Также 1,25 тыс. га отведено под яровую пшеницу (ее компания выращивает в основном для муки и «ремонта» озимых), 1,9 тыс. га — под яровой ячмень. «Хотя доля зерновых в общем севообороте значительна, основную ставку мы делаем на сою», — говорит гендиректор компании Александр Титовский. Ею будет занято 29,3 тыс. га.

На масличные из-за их хорошей маржинальности ориентируются и в рязанском агрохолдинге «Ока-агро». «В этом году мы на 10% увеличили посевы сои и подсолнечника за счет небольшого сокращения клина ячменя и кукурузы», — делится гендиректор компании Никита Гордеев. Зерновыми агрокультурами будет занято 44 тыс. га (29 тыс. га яровых, 15 тыс. га озимых). Состояние последних после зимы в целом удовлетворительное, отмечает руководитель.

Остатки будут высокими

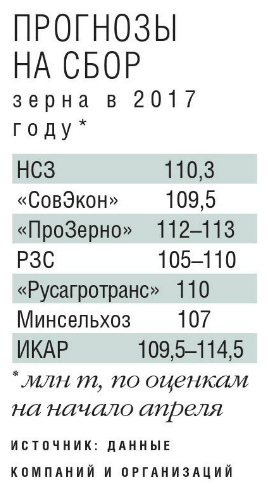

Прогнозы Гидрометцентра России на весну не предвещают погодных катаклизмов, однако погодный фактор все еще может негативно сказаться на уровне урожая 2017 года. Исторически в предыдущие годы природные условия находились в определенном 5-7-летнем цикле, то есть как минимум один раз в этот период случалась засуха, рассказывает президент Национального союза зернопроизводителей (НСЗ) Павел Скурихин. «В текущем цикле масштабных проблем с погодой не наблюдалось, поэтому неудивительно, что ряд экспертов прогнозируют низкий валовой сбор до 70 млн т при крайне неблагоприятных погодных условиях», — отмечает он. По прогнозу НСЗ, урожай может быть близок к среднему за трехлетний период значению — около 110 млн т.

Александр Корбут оценивает 2017 год как очередной год с «достаточно высоким урожаем». «На старте мы получили и увеличение посевов озимых, и их хорошую сохранность практически во всех зернопроизводящих регионах, — говорит он. — Если не будет природных катаклизмов, то вполне реально собрать 105-110 млн т». Аналитический центр «СовЭкон» в конце марта прогнозировал урожай зерна в 109,5 млн т, в том числе сбор пшеницы — 62,5 млн т в сравнении с 73,3 млн т в 2016-м. Оценка «Русагротранса» на начало апреля — 110 млн т, даже при условии небольшого снижения площади сева под яровые зерновые, говорит замдиректора департамента стратегического маркетинга компании Игорь Павенский. Озимые вышли из зимы в целом в неплохом состоянии, обеспеченность влагой тоже на хорошем уровне, отмечает он.

ИКАР тогда же прогнозировал, что урожай зерновых в 2017 году может составить от 109,5 млн т до 114,5 млн т, в том числе 64-69 млн т пшеницы. Это умеренно оптимистичный сценарий, обращает внимание Зайцев. Отклонения в ту или иную сторону полностью зависят от погодных условий весной и итоговых фактических площадей ярового сева. Без серьезного отклонения погоды в аномальные зоны прогнозируется снижение валового сбора ячменя до 17,5 млн т и кукурузы до 14,5 млн т.

Ситуация с высоким урожаем прошлого года уже отразилась на экономике сельхозпредприятий, доходность которых снизилась. Нереализованный потенциал экспорта в сезоне-2016/17 выльется в высокие остатки зерна, которые вкупе с новым высоким урожаем могут еще больше обострить ситуацию. «Текущий сельхозгод должен был ознаменоваться очередным экспортным рекордом — 40 млн т. Однако, несмотря на наличие товарных запасов, на начало апреля за рубеж было отправлено всего 28 млн т, — обращает внимание Скурихин. — Невыполнение планов может привести к переходящим остаткам на 1 июля 2017 года более чем в 20 млн т». По подсчетам ФАО, оптимальные переходящие запасы должны составлять 17% от потребления зерна за год. Оценка прогнозных показателей остатков дает практически двукратное превышение этого значения, поэтому если эти излишки зерна останутся на рынке, то их давление на цены может привести к значительному снижению его стоимости и, как следствие, к коррекции планов по посевам в следующем году и дальнейшей разбалансировке зернового рынка, опасается эксперт.

Остаток зерна к концу сезона (с учетом экспорта около 36,9 млн т, включая муку и зернобобовые), может составить около 20,3 млн т, оценивает Павенский. При этом на свободном рынке объем составит примерно 16,2 млн. т, что является рекордом (в конце 2009/10 запасы также достигли общего уровня в 20,3 млн т, но на тот момент в интервенционном фонде было 9,6 млн т против 4 млн т сейчас). В текущем сезоне вероятны близкие к максимальным значениям или вовсе рекордные (в зависимости от методологии учета) переходящие запасы, соглашается Зайцев. По прогнозу ИКАР — 22,4 млн т зерна, в том числе 15,3 млн т пшеницы.

В теории Россия могла бы поставить за рубеж 41-42 млн т без дисбаланса внутреннего рынка, но в итоге, по прогнозу РЗС, экспорт не превысит 36,5-37 млн т. Поэтому запасы будут высокими и станут давить на рынок, вторит остальным Александр Корбут. «Это давление уже ощущается в ускоряющемся снижении цен, которое, скорее всего, будет только увеличиваться, и весьма вероятно повторение ситуации старта прошлого сезона с крайне низкими закупочными ценами, — говорит он. — Новости о возможном хорошем урожае будут дополнительным фактором этого падения, да и мировой рынок не дает надежды на существенный рост цен».

Цены и доходность

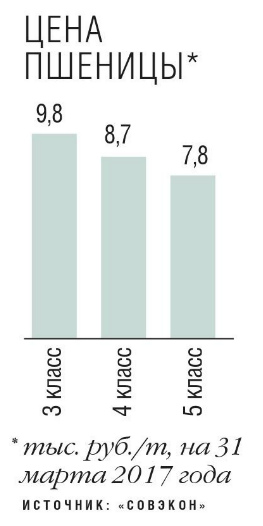

Ожидание высокого урожая уже оказывает влияние на рынок, утверждает Павенский. Так, цены на продовольственную пшеницу четвертого класса за последние два месяца снизились на 300-400 руб./т в южных и центральных регионах, а в Сибири на пшеницу третьего класса упали сразу на 700 руб./т, приводит данные эксперт. По его оценке, цены на новый урожай складываются сейчас на уровнях $170-173/т пшеницы с протеином 12,5% (FOB). «Это схожие с уровнем июля 2016 года цифры, однако нужно учитывать, что курс рубля сейчас существенно выше (56 руб./$1 против 68 руб./$1 год назад и 64 руб./$1 в июле 2016-го), — говорил Павенский в начале апреля. — Это будет оказывать дополнительное давление на внутренние цены, которые к августу могут скорректироваться вниз на 700-1000 руб./т и более».

Основное влияние на отрасль в этом году будет оказывать мировой рынок, отмечает Евгений Зайцев. Существует глобальная проблема перепроизводства зерна в текущем сезоне, и такой валовой сбор выльется в высокие переходящие запасы, что напрямую станет влиять на развитие мировой, а соответственно, и российской экспортной цены. Еще один весомый фактор, ставший уже обыденным за последние три-четыре сезона, — курс национальной валюты. На оставшийся же период 2016/17 сельхозгода ИКАР прогнозирует стагнацию цен на фоне укрепления рубля, снижения мировых цен, высоких запасов внутри страны, низкого экспорта и вялого спроса на внутреннем рынке. «Но может дорожать пшеница высоких качественных характеристик, так как есть проблемы с качеством на Центрально-Европейской территории страны, и кукуруза, поскольку до конца кукурузного сезона еще далеко и проблемы с качеством также могут обнажиться», — прогнозирует эксперт.

По мнению Скурихина, в новом сезоне факторами, определяющими ценовые показатели на зерно в экспортно-ориентированных регионах страны, по-прежнему останутся мировые цены и курс национальной валюты. В остальных областях развитие рынка преимущественно зависит от баланса производства и потребления. Также влияние на конъюнктуру внутреннего рынка оказывают закупочные интервенции. Так, в прошлом году на фоне высокого прогнозного урожая зерна цены активно снижались до 19 августа, когда начались интервенции. К началу торгов обвал цен превышал 3 тыс. руб./т. За четыре месяца (19 декабря 2016 года интервенции были приостановлены) в госфонд было приобретено около 1 млн т зерна вместо запланированных ранее 2 млн т. Вместе с тем, несмотря на низкую динамику биржевых торгов, ценовые показатели постепенно восстановились на 1 тыс. руб./т. Однако после прекращения закупок опять начали опускаться, и уже к концу марта в зависимости от региона снижение составило порядка 500-900 руб./т. «Высокие начальные запасы, более низкие, чем в прошлом сезоне, темпы экспорта, а также активная реализация сельхозпроизводителями остатков зерна (в силу сокращения господдержки собственная выручка остается единственным верным источником финансирования весенних полевых работ) в ближайшей перспективе приведут к еще большему падению цен», — считает Скурихин.

Сельхозпроизводители также ожидают уменьшения ценовых уровней. Миклухин не исключает падения на 20%. «Если не будет каких-либо гиперинфляционных „прыжков“ в экономике в целом», — уточняет он. По его словам, в Новосибирской области сейчас трудно делать ставку на ту или иную агрокультуру. Нет единого информационного центра о потребностях региона. «Все регуляторы молчат, видимо, ожидая очередного перепроизводства и возможности отчитаться о снижении инфляции из-за падения цен на пшеницу как основной продукт сева», — комментирует он. Сама компания будет пробовать выращивать пивоваренный ячмень и масличный лен, и то только потому, что есть предварительные договоренности с переработчиками о покупке этих продуктов.

В «Краснояружской зерновой компании» основную ставку в этом году делают на масличные агрокультуры — сою и подсолнечник. Они будут востребованы и дадут хорошую маржу. «Что касается зерновых — в стране перепроизводство, цена на качественную пшеницу третьего класса уже опустилась до 9 тыс. руб./т, и, скорее всего, в ближайшей перспективе она вряд ли поднимется», — полагает Титовский. Соя при этом стоит 23 тыс. руб./т. Плюс у компании есть своя переработка, что дает дополнительно прибыль в 4-5 тыс. руб./т.

Затраты на гектар в этом году выросли на 15%, оценивает Титовский. При урожайности пшеницы 55 ц/га они составят 30 тыс. руб./га. Сказывается повышение стоимости энергоносителей, удобрений, ГСМ, дорожают и запчасти. Но самый больной и большой фактор, который оказывает влияние на бизнес компании, — то, что на начало апреля предприятие все еще не получило обещанную государством поддержку. «На сегодняшний день нам не выделили ни одного рубля из субсидированных кредитов, хотя сев ранних яровых уже завершен, — сетовал тогда Титовский. — Если деньги все-таки дойдут, то пойдут они уже на уборку». По словам руководителя, спасает лишь то, что у холдинга есть собственные средства. А большинство аграриев в регионе (80%) так и ждут госсубсидий, и без этих денег им приходится очень непросто. «Не исключено, что это приведет к падению производства, — опасается он. — Уж лучше бы правительство честно сказало заранее в октябре 2016 года, что денег нет и поддержать аграриев нечем. Мы бы и рассчитывали только на свои силы, выкручивались бы как-то». В этом году «Краснояружская зерновая компания» планировала строительство элеватора на 30 тыс. т хранения. Но, скорее всего, теперь планы придется отложить, признает Титовский: «Элеватор нам необходим, но в господдержке нам было отказано».

Серьезных инвестиций в зерновое производство в этом году не будет и в «Агробизнесе». Основные вложения сделаны в прежние годы, в 2017-м в планах лишь приобретение нескольких зерноочистных машин стоимостью несколько миллионов рублей. Затраты на озимую пшеницу в компании останутся на прежнем уровне. Ее себестоимость составляет около 5-6 тыс. руб./т, или 20 тыс. руб./га. Это если говорить о прямых затратах — семена, удобрения, зарплата, химия, уточняет Чил-Акопов.

Никита Гордеев из «Оки-агро» в новом сезоне ожидает, что ситуация с затратами и ценами будет схожа с прошлогодней. «Однако вызывает беспокойство сохранение больших запасов зерна в стране, сильный рубль, проблемы с основными импортерами зерна и трендом на сокращение государственной поддержки сельского хозяйства», — перечисляет он. Себестоимость озимой пшеницы в этом году составит около 7,1 тыс. руб./т, из них на прямые затраты приходится 4,3 тыс. руб. Подешевели удобрения и еще ряд позиций, но подорожало краткосрочное финансирование. «Теперь кредитуемся по коммерческой ставке в 12% из-за того, что в области исчерпан лимит льготных кредитов на растениеводство», — поясняет руководитель.

Холдинг планово увеличивает земельный банк на 5-7% в год. В этом году куплено еще 2 тыс. га земли. Кроме того, в 2017 году запланирован запуск построенной с нуля второй очереди (на 30 тыс. т) Чучковского элеватора с железнодорожной веткой. Первая очередь на 20 тыс. т работает с 2010 года. Общие инвестиции в проект составили 450 млн руб. Но из-за отсутствия ясности по льготным инвестиционным кредитам компании в этом году пришлось отказаться от модернизации комбайнового парка и зерновых перегрузчиков.

Орлов тоже не ждет высоких цен на зерно. Компанию устроила бы цена с нижней границей 10 тыс. руб./т мягкой пшеницы и 12-13 тыс. руб./т твердой пшеницы третьего класса. По оценке руководителя, затраты на гектар в 2017 году вырастут на 10-15% до 6,5-7,5 тыс. руб.

Павел Скурихин

Президент Национального союза зернопроизводителей

Практически третья часть производимого в стране зерна зависит от мировой конъюнктуры: цен, спроса и соотношения курса национальной валюты. Снижение экспортно-зависимой части посевов станет откатом назад в развитии зернового комплекса страны, поэтому важно укреплять торговые позиции страны на международном зерновом рынке и производить товар, востребованный у зарубежных потребителей. Для этого важно диверсифицировать рынки сбыта: с одной стороны, для увеличения продаж, а с другой, для снижения рисков торговых манипуляций (прекрасным примером является поведение Египта в отношении содержания спорыньи и текущая ситуация с Турцией). При работе с новыми торговыми партнерами требуются конкурентные цены и соответствующее качество зерна. И здесь не обойтись без помощи государства. Без долгосрочной стратегии с его стороны и соответствующей поддержки будет очень трудно выстраивать логистику, предусматривающую строительство портовых зерновых терминалов, перегрузочных элеваторов на пограничных переходах, системы линейных элеваторов в зернопроизводящих регионах, расширение пропускной способности железных дорог, обновление вагонного парка и установление справедливой тарифной политики.