Журнал «Агроинвестор»

Китайская государственная химическая корпорация ChemChina в апреле получила одобрение на покупку швейцарского концерна Syngenta. Сделка станет крупнейшим в истории поглощением европейского бизнеса китайской корпорацией. После ее завершения будет создана компания с капитализацией более $100 млрд и самым большим в мире бизнесом в сфере агрохимии

Китайская ChemChina договорилась о приобретении швейцарской Syngenta за $43 млрд еще в феврале 2016-го. В апреле этого года слияние одобрили американская Федеральная торговая комиссия (FTC), Еврокомиссия, Федеральная комиссия экономической конкуренции (COFECE) в Мексике и Министерство торговли Китайской Народной Республики (MOFCOM). Закрытие сделки ожидается во втором квартале 2017 года. Капитализация объединения превысит $100 млрд, а созданная компания станет самым большим в мире бизнесом в агрохимической отрасли.

Тренд на слияние

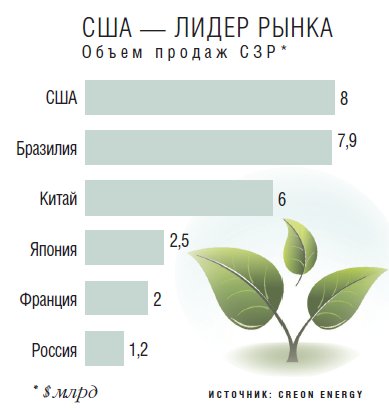

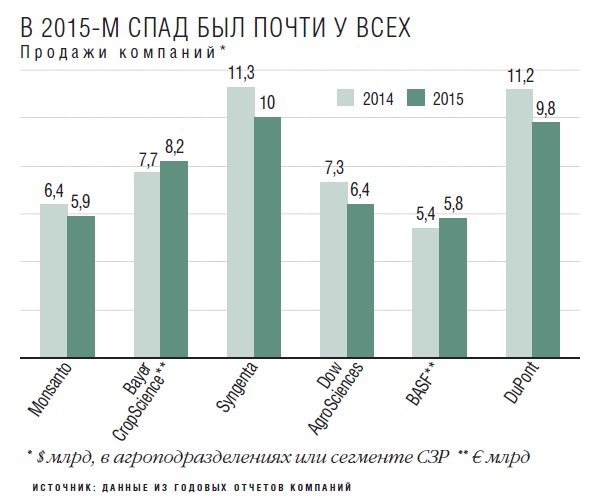

На мировом рынке средств защиты растений по меньшей мере последние 15 лет наблюдался динамичный рост, отмечает гендиректор «Щелково Агрохим» Салис Каракотов. По данным консультационной компании CREON Energy, в 2015 году мировой объем продаж средств защиты растений, как сельскохозяйственных, так и несельскохозяйственных культур, составил $60 млрд. Впервые за последние пять лет сегмент продемонстрировал снижение в размере 9,8%. Самый крупный спад наблюдался в Латинской Америке и Европе. Аналитик глобального рынка и руководитель отдела «АгриГлоб» компании Kleffmann Group Боб Ферклау на седьмой международной конференции «Пестициды-2016», организованной CREON Energy, отмечал, что продажи сократились по всем сегментам, но больше всего потеряли продукты СЗР, предназначенные для зерновых. По оценке CREON Energy, объем продаж шести крупнейших мировых компаний-производителей СЗР составляет 64% от всех реализованных продуктов в отрасли. Однако в 2015 году они продемонстрировали спад по сравнению с 2014-м: Syngenta — на 12%, Dow Agrosciences потерял 12,5%, Monsanto — 7%, DuPont — 13%. «В связи с этой ситуацией крупнейшие игроки стали испытывать финансовые трудности, — говорит Каракотов. — Им все сложнее удерживать высокую планку, а вкладывать в исследовательские разработки становится все дороже и дороже». Это, по мнению топ-менеджера, и является основной причиной M&A-сделок в отрасли.

Данная сделка является еще одним примером глобализации мирового бизнеса, комментирует партнер консалтинговой компании «А8 Практика» Андрей Тихомиров. В последние годы прослеживается четкая тенденция, при которой происходит все большее укрупнение транснациональных компаний. Агроотрасль и связанные с ним сектора не исключение. «Основная причина консолидации компаний и создания таким образом все более крупных игроков — желание сохранить существующие рынки, а также реализовать дальнейшую экспансию на новые», — считает аналитик. Как показывает практика, именно крупные компании наиболее приспособлены к глобальной конкуренции на мировых рынках. Они обладают значительными ресурсами (финансовые и материальные, человеческий капитал, технологии и НИОКР) для конкурентной борьбы. А так как конкуренция на мировых рынках только усиливается, можно ожидать дальнейшей консолидации игроков и новых крупных сделок во многих секторах, убежден Тихомиров.

В целом тренд слияний и поглощений характерен не только для агрохимической отрасли, обращает внимание исполнительный директор Союза производителей химических средств защиты растений Владимир Алгинин: в любом секторе у более крупных игроков больше возможностей вести научные исследования, влиять на рынок за счет объемов, расширять географию продаж. Однако в России в ближайшее время сделок M&A в секторе производства СЗР он не ожидает. «По сути, у нас каждая компания имеет свою нишу, продукция не очень сильно различается, поэтому синергия от объединения будет мизерной, даже наоборот — можно не приобрести, а потерять часть рынка, поскольку препараты идентичны», — отмечает эксперт.

Российский рынок СЗР еще далек от подобных слияний, соглашается Каракотов. Доля отечественных производителей в общем масштабе потребления СЗР около 45%. При этом примерно 70% от этой доли занимают всего две компании: «Щелково Агрохим» и «Август». «Мы не заинтересованы сливаться с кем-то поменьше, „Август“, полагаю, тоже. А объединяться друг с другом нам еще слишком рано. Маловероятно, что в секторе СЗР в России в ближайшее время будут происходить подобные M&A-сделки», — вторит он Алгинину.

На мировом рынке, напротив, за полтора года произошло еще два значимых объединения крупнейших игроков. В конце 2015 года о равноценном слиянии с Dow Chemical объявила американская DuPont. Сделка обошлась компании в $77 млрд. Осенью 2016-го о покупке американской Monsanto за $66 млрд объявил немецкий холдинг Bayer. По подсчетам Боба Ферклау, после консолидации между Bayer и Monsanto, Syngenta и ChemChina, Dow и DuPont на эти компании придется 63% от всего рынка пестицидов.

Однако, обращает внимание Каракотов, тренд консолидации активов мировых участников рынка СЗР не так уж нов. Еще с середины 1990-х те или иные компании периодически объединяли свои производства, продавали части портфелей или весь бизнес более сильным игрокам. Так, например, в свое время в результате слияния швейцарских Sandoz и Ciba появился Novartis, спустя несколько лет агроподразделение Novartis объединилось с англо-шведской AstraZeneca Plc и появилась та самая Syngenta. Немецкий Hoechst AG слился с французской Rhône-Poulenc и был создан Aventis, сельскохозяйственный дивизион которого позже был продан Bayer. И это не считая консолидации активов средних и мелких игроков. «Такие движения на рынке связаны именно с желанием укрупнить активы и сэкономить на исследовательской работе», — считает топ-менеджер.

Кто выиграет

Главным результатом сделки станет то, что у прежних конкурентов теперь будут общие цели. Скорее всего, Китай будет делать масштабные инвестиции в развитие бизнеса, а опыт швейцарского гиганта за счет них будет использован для дальнейшего продвижения на рынке, рассуждает аналитик «Алор Брокер» Кирилл Яковенко. «Вряд ли отечественные игроки почувствуют на себе это событие», — делает вывод он. Какие-то эффекты от сделки ChemChina и Syngenta, безусловно, будут, поскольку у последней достаточно большой объем продаж средств защиты растений, в том числе и в России, однако взрывное увеличение объемов реализации маловероятно, считает Алгинин. «На мой взгляд, китайская компания покупает корпорацию Syngenta прежде всего с расчетом приобретения научных исследований, которые она проводит, — думает он. — Серьезные потрясения на рынке, особенно российском, из-за этой сделки вряд ли произойдут, у нас работает много компаний, в том числе и китайских».

ChemChina — крупнейший в мире производитель действующих веществ, однако готовые продукты компания выпускает не так успешно, комментирует Каракотов. «У нее нет мировой дистрибуции готовых продуктов, но в то же время она обеспечивает всю элиту пестицидной промышленности своими действующими веществами», — знает он. Покупка Syngenta позволит китайской корпорации стать одним из крупнейших игроков (если не крупнейшим) и по продажам конечного продукта.

По мнению Тихомирова, от объединения активов в данном случае выигрывают обе компании: ChemChina получает технологическую и научную базу, а также наработки по организации и управлению бизнесом, Syngenta — возможность эффективного развития на внутреннем рынке Китая, огромный производственный потенциал, а также значительные финансовые ресурсы китайского бизнеса.

Эксперт-аналитик «Финам» Алексей Калачев не рассматривает это слияние с точки зрения глобальной консолидации рынка агрохимии. «ChemChina — многопрофильный химический концерн, расширяющий сферы деятельности путем покупки соответствующих компаний. Таким образом государственная компания меняет инвестиции на передовые технологии, — говорит он. — Так, приобретя в 2015 году итальянскую Pirelli, она стала одним из крупнейших производителей автомобильных шин. На агрохимическом рынке ChemChina заняла достойную нишу, когда в 2011 году купила израильскую компанию Makhteshim-Agan Industries Ltd. — шестого в мире производителя пестицидов».

Калачев тоже считает вероятной версию, что покупка Syngenta для ChemChina интересна не столько в плане увеличения доли на рынке средств защиты растений, сколько для получения доступа к новейшим разработкам и технологиям. В частности — производства генно-модифицированных семян, которыми занимается подразделение Syngenta в США. «Подобным образом ChemChina поступила, приобретя в 2011 году норвежскую Elkem AS и получив доступ к передовым технологиям производства кремния для солнечных батарей», — сопоставляет он. При этом слияние с Syngenta может помочь Китаю справиться с дефицитом зерна, значительную часть которого страна импортирует из-за границы, продолжает Калачев. «Генно-модифицированные семена имеют большую урожайность, а свыше 50% семян Китай импортирует. Благодаря приобретению Syngenta ChemChina может стать экспортером семенного материала и занять важную нишу на растущем рынке», — предполагает он. Отставание в развитии российского семенного сектора ставит агропромышленный комплекс страны в определенную зависимость от импорта. Syngenta активно работает в России, имеет несколько лабораторий по контролю качества семян. «В этом смысле слияние с ChemChina имеет для нас определенный интерес. Но вряд ли после этой сделки что-то существенно изменится в деятельности компании, разве что можно ожидать расширения ее присутствия на российском рынке», — рассуждает эксперт.

Сделка внесет определенный дисбаланс в расстановке сил на рынке, добавляет Тихомиров. «Создается крупнейшая компания в секторе агрохимии и семеноводства. И уже сейчас можно спрогнозировать, что конкуренты не останутся в стороне, — уверен он. — Думаю, возможны два варианта их поведения: реализация новых сделок по слиянию и укрупнению бизнеса, а также лоббирование ограничений и препятствий для конкурентов на их традиционных рынках».

Покупка без ущерба для рынка

Рассматривая сделку, международные регуляторы оценивали, не приведет ли предлагаемое слияние к росту цен или снижению возможностей выбора для аграриев. FTC, например, потребовала, чтобы компании прекратили производство трех видов пестицидов — параквата, абамектина и хлорталонила, это условие рассматривала и антимонопольная служба Китая. Такое решение вполне нормально, считает Владимир Алгинин. «Если у них есть какие-то наработки по этим пестицидам, они должны будут их продать или просто прекратить производство. Так бывает при слиянии крупных игроков, чтобы не допустить доминирования на рынке, никаких проблем в этом нет», — комментирует он.

Аналогичная ситуация сложилась у компании DuPont при слиянии с Dow Chemical. Европейская комиссия одобрила сделку при соблюдении ряда условий, предполагающих продажу активов. В частности, регулятор настаивает на продаже большей части глобального бизнеса DuPont в сфере производства, а также разработки пестицидов. Dow должна отказаться от бизнеса кислотных сополимеров и иономеров. Выполняя эти требования, DuPont недавно объявила о заключении соглашения с FMC Corporation о продаже части бизнес-подразделения «Средства защиты растений», включая научно-исследовательские ресурсы, и о приобретении сегмента FMC «Здоровье и питание».