Журнал «Агроинвестор»

Многие предприниматели рассчитывают повторить успех инвестиционного гуру из США Уоррена Баффетта и смотрят на потенциальные активы для вложений через призму критериев, которые объединены в «тест Баффетта». Ранее «Агроинвестор» повторно оценивал по этой методике холдинги «Русагро» и «Черкизово» — оба они не преодолели необходимую для положительного вердикта отметку в 4 балла. В этой статье впервые тестируется Black Earth Farming

Шведская Black Earth Farming (BEF), больше известная в России как «Агро-инвест», в этом году объявила о продаже активов. Также она проведет делистинг своих депозитарных расписок на Стокгольмской бирже и будет ликвидирована. Тем не менее, пока компания еще существует, «Агроинвестор» провел для нее «тест Баффетта», чтобы посмотреть — мог ли чисто теоретически этот актив привлечь внимание самого успешного в мире инвестора и почему он оказался интересен покупателю — холдингу «Волго-Донсельхозинвест», принадлежащему семье члена правления «Лукойла» Сергея Кукуры. Аналитики оценили бизнес BEF по состоянию на начало 2017 года, когда о продаже компании еще не было известно.

Компания не на виду у рынка

Оценки аналитиков достаточно сильно расходятся по большинству вопросов, так, мнения не сошлись даже в том, достаточно ли информации о бизнесе BEF. «Компания известна только в кругу специалистов, в основном среди производителей зерновых агрокультур и только в регионах, где она работает», — считает аналитик «Финам» Алексей Коренев, добавляя, что холдинг активно себя не рекламирует.

А вот аналитик IFC Markets Дмитрий Лукашов думает, что информации вполне достаточно: компания регулярно публикует отчетность по МСФО, отчет за 2016 год проверяла одна из ведущих мировых аудиторских фирм — PriceWaterhouseCoopers. Как и любой публичный игрок, Black Earth Farming стандартно публикует финансовую отчетность, а также достаточно подробные квартальные и годовые отчеты и всю необходимую для инвесторов информацию, добавляет партнер «А8 Практика» Андрей Тихомиров.

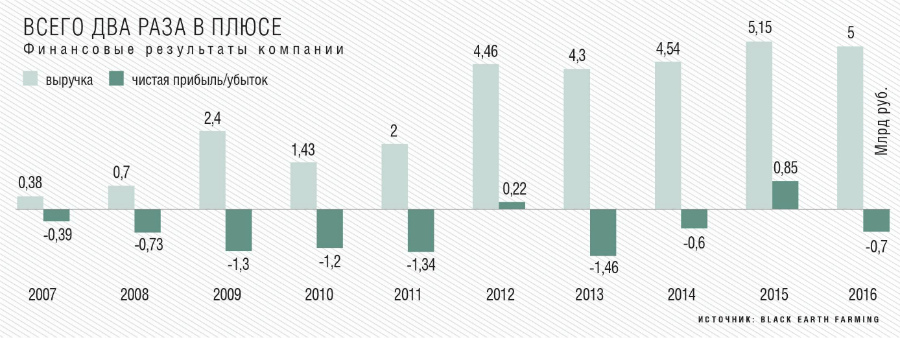

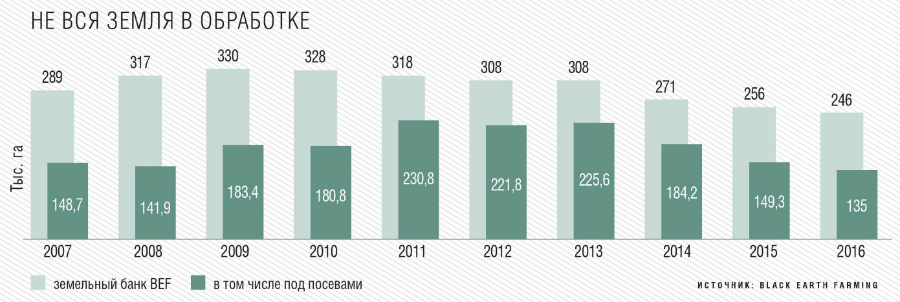

Мнения аналитиков относительно развития компании в последние годы оказались более единодушными, а оценки — одинаково низкими. Среди позитивных факторов они отметили то, что холдинг смог собрать значительный земельный банк, который на пике — в 2009 году — достигал 330 тыс. га. Кроме того, у него есть мощности для хранения сельхозпродукции совокупным объемом 460 тыс. т и парк сельхозтехники. «Компания создала хорошую основу для работы, но, увы, не смогла построить на этом фундаменте успешный операционный бизнес даже с учетом огромных финансовых ресурсов, которые привлекались на Западе», — комментирует Тихомиров. За все время работы BEF лишь два раза закончила год с прибылью, причем достаточно скромной — в сумме чуть более 1 млрд руб. При этом совокупный чистый убыток компании за восемь лет превысил 7,7 млрд руб.

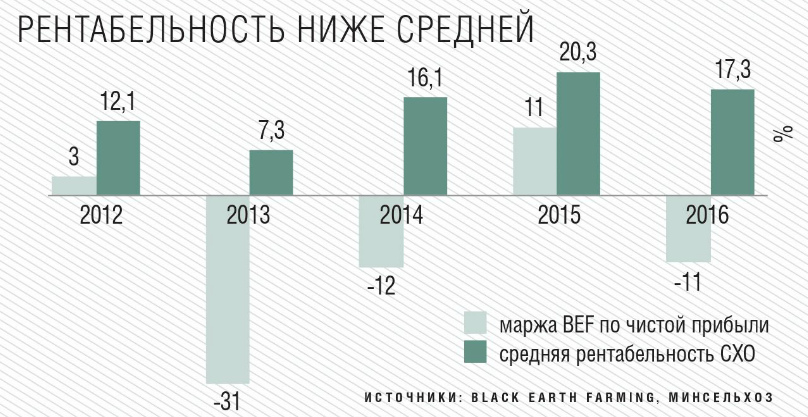

Агрохолдинг не смог показать хорошие результаты даже в лучшие сезоны, когда другие участники рынка демонстрировали рекордные цифры, обращает внимание Тихомиров. В этом плане BEF крайне отрицательно выделяется среди прочих компаний агросектора, деятельность которых напрямую связана с растениеводством. «Пока конкуренты добивались рекордных уровней рентабельности, компания генерировала отрицательные показатели. Даже в 2012 и 2015 годах, когда она была в плюсе по чистой прибыли, рентабельность по ней была крайне низкой — 3% и 11% (в рублях)», — отмечает эксперт. Для сравнения, средняя по России рентабельность сельхозорганизаций в эти годы достигала 12,1% и 20,3%.

Тихомиров считает продажу компании и фиксацию убытков от проекта его логичным завершением. «С учетом негативных результатов прошлых периодов мы не видим перспектив в развитии компании», — говорит он. «В России полно агрохолдингов, которые охотно займут нишу не самого успешного игрока», — вторит ему Коренев. Хотя Лукашов не соглашается, что у BEF не было перспектив: в пользу компании говорит наличие большого земельного банка и длительный опыт его использования.

С чего начинал и чем закончил BEF

Агрохолдинг Black Earth Farming — один из первых крупных проектов с иностранными инвестициями в российском сельском хозяйстве. Компания была создана в 2005 году предпринимателем Михаилом Орловым и всего за четыре года увеличила земельный банк с 12 тыс. га до 330 тыс. га. За первые два года работы Орлов привлек в компанию $217 млн зарубежного капитала — в частности, средства шведских фондов AB Kinnevik и Vostok Nafta Investment, и в конце 2007-го вывел BEF на рынок. IPO состоялось в декабре на Стокгольмской бирже, за 25% акций компания получила $250 млн. При этом спрос на бумаги компании в семь раз превысил предложение, капитализация составила $904,8 млн, а буквально через три месяца холдинг стоил более $1 млрд. Правда, уже к осени 2008-го капитализация снизилась более чем в пять раз — сказался начавшийся в стране кризис.

В 2010-м, как и большинство участников рынка, холдинг столкнулся с проблемами из-за засухи, в 2011-м не позволили заработать низкие цены на сельхозпродукцию. В итоге только в 2012 году холдинг впервые сработал с прибылью, получив около 220 млн руб. против совокупного убытка почти в 5 млрд руб. в предыдущие годы. Второй раз компания смогла выйти в плюс в 2015-м: тогда чистая прибыль достигла примерно 850 млн руб. благодаря хорошему урожаю и снижению издержек, однако результат следующего года вновь оказался отрицательным.

В итоге акционеры устали терпеть убытки и решили выйти из проекта: в августе прошлого года компания сообщила, что ведет переговоры о продаже существенной части активов и земель в России с группой АСБ. Эта сделка в итоге не состоялась, но уже в феврале 2017-го стало известно, что компания все-таки уходит из России и подписала рамочное соглашение о продаже активов — компаний «Агро-Инвест» и «Агро-Инвест регионы», контролирующих 246 тыс. га земель в Курской, Липецкой, Воронежской и Тамбовской областях. В мае BEF сообщила, что закрыла сделку, покупателем стал холдинг «Волго-Донсельхозинвест». Совокупная стоимость активов оценена в $200 млн без учета долгов, расчетная сумма сделки — примерно $184 млн.

В августе BEF приняла решение обратиться на биржу с просьбой исключить свои депозитарные расписки из торгов. По данным на 20 октября, они еще были в обращении и стоили 0,05 шведской кроны. Выручка от продажи активов и оставшиеся средства будут распределены между акционерами, затем правление предложит ликвидировать компанию, сообщала она.

Как считали

На 11 вопросов «теста Баффетта» по просьбе «Агроинвестора» ответили три аналитика, комментарии которых представлены в этой статье. Ответы — это оценки, выставленные ими по пятибалльной шкале в зависимости от видения положения и перспектив компании. В случаях, когда аналитик колебался между двумя оценками, для расчета использовалось их среднее арифметическое. Итоговая оценка по каждому вопросу, опубликованная в таблице, — это средний балл, рассчитанный с учетом повышенного (1,3) коэффициента по вопросам 3 и 11 и пониженного (0,8) — по вопросам 4, 5, 9. Общая оценка бизнеса компании — среднее арифметическое баллов, полученных по всем вопросам. Положительный вердикт «Баффетт купит» выносится, если общая оценка равна или выше 4.

Менеджмент работал неэффективно

Рациональность действий менеджеров BEF аналитики тоже оценили негативно. Успешность и качество менеджмента любой компании в первую очередь определяется ее операционными и финансовыми показателями, а результаты холдинга вряд ли часто радовали инвесторов, считает Тихомиров. «Менеджмент не смог правильно выстроить бизнес и качественно организовать операционную деятельность», — резюмирует он. Если бы менеджеры действовали рационально, то финансовые показатели были бы лучше, солидарен с ним Коренев. А вот продажа бизнеса на фоне убыточности более эффективному собственнику — вполне рациональное решение, уверен Лукашов.

При этом аналитики отмечают, что о менеджменте BEF вообще мало что известно. «Мы ничего о них не знаем», — говорит Коренев. Топ-менеджмент компании состоит только из иностранных специалистов, российскому рынку они незнакомы, соглашается Тихомиров. «Они не создают какой-либо новостной фон по компании на рынке, так что говорить о какой-либо открытости менеджмента (по крайней мере, применительно к российскому рынку) не приходится», — добавляет он.

По этой причине также затруднительно оценить, ставили ли менеджеры интересы акционеров выше своих. «Сложно сказать, насколько менеджмент играл на стороне акционеров, так как на российском рынке не было понимания дел в агрохолдинге, — комментирует Тихомиров. — В любой публичной компании основная цель руководства — создание стоимости для акционеров. В Black Earth Farming такого не наблюдалось: с 2008 года рыночная стоимость компании только падала». На конец 2016-го цена акций холдинга составляла 3,8-4 шведские кроны и в целом хорошо отражала сложившуюся ситуацию в его бизнесе, считает Тихомиров. При этом в 2008 году стоимость бумаг превышала 60 шведских крон, сравнивает он.

Итоговая оценка свободного денежного потока для владельцев бумаг BEF оказалась самой низкой по сравнению с результатами по другим пунктам теста. В прошлом году денежный поток был отрицательным, кроме того, компания не выплачивала дивиденды, напоминает Лукашов. Если бы финансовый поток был достаточным, то компания не уходила из бизнеса, уверен Коренев. «Денежный поток BEF от операционной деятельности за 2010-2016 годы практически всегда был либо отрицательным, либо в небольшом плюсе. Также компания постоянно осуществляла большие инвестиции, привлекая дополнительные средства на рынке», — комментирует Тихомиров. В итоге говорить о достаточном денежном потоке для акционеров не приходится. По итогам прошлого года компания показала отрицательную доходность на вложенный капитал (-10% в рублях), что еще раз говорит о ее неэффективности для инвесторов.

Тем не менее у BEF были неплохие конкурентные преимущества, в частности, значительные посевные площади и большой парк техники, говорит Коренев. Диверсификация возделываемых агрокультур — тоже плюс, считает Лукашов. Так, например, в разные годы в севообороте агрохолдинга были пшеница, ячмень, кукуруза, тритикале, рапс, подсолнечник, соя, сахарная свекла, картофель, лук, морковь и др. В 2015 году компания даже планировала выстроить вертикальную цепочку производства картофеля и купить калининградского производителя семенной продукции — «Линд». Но в итоге сделка не состоялась, а посевы агрокультуры у BEF сократились с примерно 900 га в 2014 году до 470 га в 2016-м. Тихомиров полагает, что основным преимуществом компании была ее публичность и возможность привлекать дешевые денежные средства на зарубежных финансовых рынках. «К сожалению, холдинг не смог реализовать это практически уникальное для российского агросектора преимущество», — резюмирует он.

Ошибка в бизнес-модели

Лукашов считает, что возможной причиной того, что у BEF не получилось выстроить эффективный бизнес, стало ослабление рубля в 2008 и 2014 годах. Кроме того, против России действуют западные санкции, которые европейские и американские компании обязаны учитывать. Коренев уверен, что причина неудачной работы BEF — слабая система менеджмента и неэффективное управление.

Изначально бизнес-модель холдинга предполагала увеличение капитализации за счет увеличения стоимости земельного банка. Вся компания была выстроена, чтобы реализовывать эту цель, но из-за девальвации рубля рост земельных активов был нивелирован. «Когда оказалось, что эта концепция себя не оправдала, компания начала фокусироваться на операционной деятельности, но момент был упущен. Кроме того, для работы была сформирована иностранная команда менеджеров, но пока они разбирались в российском рынке, было упущено еще больше времени», — рассказывает Тихомиров. В итоге убытки стало невозможно покрывать за счет операционной деятельности, также возникли проблемы с привлечением дополнительных инвестиций на фондовом рынке.

Однако, несмотря на управленческие просчеты, холдинг сумел консолидировать большой земельный банк — на конец 2016 года он составлял 246 тыс. га, из которых 218 тыс. га было в собственности. «Именно земельный банк в собственности стал основным фактором реализации сделки с „Волго-Донсельхозинвестом“, — думает Тихомиров. — Кроме того, у компании достаточно большие мощности по хранению». Правда, он считает, что цена сделки в $184 млн несколько завышена, «А8 Практика» видит ее справедливую стоимость на уровне $175 млн. А вот Лукашов полагает, что цена с учетом долгов компании является вполне рыночной, если исходить из принципа «оптом — дешевле».

Сделка по продаже бизнеса Black Earth Farming — не первый случай ухода иностранного инвестора из российского АПК. Например, ранее в стране перестал работать датский агрохолдинг Trigon Agri. По мнению Коренева, в целом сейчас не самое подходящее время для иностранных инвестиций в российский АПК. «Россия в первую очередь в агросекторе показывает наилучшие темпы импортозамещения. На этом фоне уход некоторых западных компаний вполне объясним», — говорит он.

Тихомиров полагает, что все не так однозначно: нельзя сказать, что сейчас не самое подходящее время для иностранных инвестиций как таковых, нужно уточнять, для каких из них оно неподходящее. «Сейчас происходит определенная ротация зарубежных инвесторов. Западные игроки преимущественно из-за санкций постепенно уходят с рынка или сокращают объемы вложений, в то же время на их место начинают приходить компании из Азии (Вьетнам, Таиланд), а также стран Ближнего Востока, — обращает внимание он. — Инвесторы из этих регионов заинтересованы в реализации проектов, в основе которых лежит потенциальная возможность экспорта продукции на рынки стран, осуществляющих инвестиции».

Баффетт — самый терпеливый инвестор в мире

87-летний Уоррен Баффетт — самый известный, успешный и терпеливый инвестор в мире. В марте Forbes оценил его состояние в $75,6 млрд (плюс $14,8 млрд за год, второе место в глобальном рейтинге богатейших людей мира). Не раз издание ставило его на первую позицию.

По словам Баффетта, еще в свои семь-восемь лет он нашел то, что было ему действительно интересно, — инвестирование. «К одиннадцати годам я прочитал уже все, что можно было найти на эту тему в нашей городской библиотеке Омахи, а кое-что — даже не раз, — вспоминает миллиардер. — Книгу, которая оказала на меня самое сильное влияние как на инвестора, я купил совершенно случайно, когда учился в Университете Небраски-Линкольна. Я читал и перечитывал книгу Бенджамина Грэма „Разумный инвестор“, наверное, пять раз — его взгляд на вещи очень логичен и понятен».

Баффетт придерживается стратегии долгосрочных вложений и приобретает акции лишь тех компаний, которые, по его мнению, еще долго останутся на рынке. «Покупай только то, что будешь рад иметь, если рынок закроется на десять лет» — одно из правил миллиардера. «Моя стратегия заключается в том, чтобы найти хороший бизнес-проект, польза и конкурентоспособность которого в долгосрочной перспективе очевидны. Управлять им должны честные люди, которые знают свое дело, а продукт должен продаваться по разумной цене. Так как новый бизнес мы никому продавать не собираемся, нам нужен не проект, доходы от которого вырастут в следующем же месяце или квартале, а проект, благодаря которому у нас будут деньги через 20 или 30 лет. Еще один важный аспект — руководство, которому можно полностью довериться», — написал Баффетт в эссе для Forbes к 100-летию журнала.

При выборе объектов для вложений предприниматель оценивает акции по финансовым и производственным показателям компаний согласно своим критериям. Он покупает не просто бумаги, а бизнес, предпочитая активы, которые, по его мнению, на момент приобретения недооценены. Также он вкладывает деньги в компании, продукцией которых пользуется и бизнес которых понимает.

The Berkshire Hathaway Уоррена Баффетта занимается инвестициями, страхованием и перестрахованием, владеет долями более чем в 60 компаниях в различных отраслях экономики, а том числе в продовольственном секторе. В 2016 году оборот Berkshire Hathaway составил $211 млрд, чистая прибыль $24 млрд, а капитализация $360 млрд.