Журнал «Агроинвестор»

Почему выручка с гектара у нас в разы ниже, чем в странах-конкурентах

В числе причин низкой рентабельности российского сельского хозяйства — избыточное предложение зерновых (даже с учетом экспорта), ограниченный спрос на них и масличные плюс неэффективная структура посевов, где преобладают пшеница и ячмень. Хороший урожай — всегда шок для сельхозпроизводителей: цена зерна не окупает затрат на производство. Нужно выращивать больше масличных, развивать экспорт и альтернативные рынки, такие как непродовольственная переработка агрокультур, уверен автор этой статьи.

Перспективы развития российского аграрного сектора сейчас связаны не столько с наличием и доступностью технологий, сколько с возможностями зернового рынка. Невнимание к развитию сферы потребления и переработки сельхозпродукции оборачивается фундаментальными проблемами для всего сельского хозяйства.

В России низкий спрос

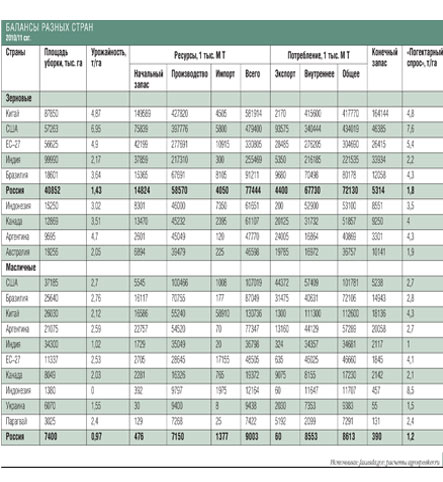

Особенности АПК любой страны мира хорошо отражают сезонные балансы зерновых и масличных агрокультур: начальные запасы, накопление продукции, ее потребление и остатки на конец сезона. А отношение общего потребления зерна/масличных к их посевам дает представление о том, какой объем продукта рынок выкупает с гектара засеянной площади. Это так называемый погектарный спрос (т/га), показатели которого в государствах мира есть в последнем столбце таблицы «Балансы разных стран». Из этих данных видно, что отечественный АПК обладает очень низким погектарным спросом — менее 2 т/га. Тогда как зерновые рынки США, Евросоюза, Китая, Канады, Аргентины или Бразилии выкупают более 4 т/га. А значит, уровень рыночного финансирования зернового хозяйства на гектар посевов в этих странах при равных для всех ценах мирового рынка в разы выше, чем у нас.

Низкий погектарный спрос в нашей стране проявляется в том, что рынок не справляется с выкупом урожая зерновых, который больше 80 млн т при посевах в 40 млн га. Причем в структуре урожая доля зерновых в России очень большая, из-за чего возникают проблемы с их реализацией. Вспомним: высокий урожай, как правило, всегда обваливает внутреннюю цену, а излишки зерна раздувают запасы, остающиеся на конец сезона. В такие годы, несмотря на увеличивающееся предложение, рынок все равно выкупает менее 2 т/га, но, в отличие от менее урожайных сезонов, по настолько низким ценам, что сельхозпроизводители получают очень небольшую выручку на гектар. Как правило, она не компенсирует даже затрат на производство зерна.

Депрессии на зерновом рынке были после урожаев 2001 и 2002 годов (оба превышали 80 млн т). Ценовой спред внутреннего и мирового рынков достигал 100%. Рынок нуждался в механизме выкупа, но его тогда не было. Последующие сезоны, впрочем, показали, что закупочные интервенции тоже неэффективны, так как выкупается объем, несравнимый с излишком, образующимся на рынке. Со второй волной депрессий рынок столкнулся в 2009 и 2010 годах: спред тоже приближался к 100% и начал сокращаться только с лета 2010 года, когда засуха в Поволжье и на Урале снизила очередной урожай. Тем не менее после двух предыдущих годов, когда было собрано в общей сложности порядка 200 млн т зерна (104,9 млн т в 2008-м и 94,1 млн т в 2009-м), на рынке все равно остались огромные переходящие запасы.

Почему мы не лидеры

Низкий погектарный спрос не оставляет сельхозпроизводителям шансов для улучшения финансового состояния. Ведь производить большие объемы продукции мотивации нет (при ограниченном спросе рост урожая приводит к обвалу цен), к тому же кредиторская задолженность хозяйств все время увеличивается. Получается, что окупить затраты на выращивание агрокультур — при таком, как сейчас, погектарном спросе — сельхозпроизводитель может только через повышение цен на зерновые и масличные. Между тем рост этого спроса решил бы многие финансовые проблемы российских аграриев, ведь чем он выше, тем больше продукции рынок выкупает с гектара посевов и тем выше уровень рыночного финансирования аграрного сектора.

Одна из причин низкой выручки с гектара в России (к примеру, в США, ЕС и Китае она в три раза выше, см. табл. «Выручка в разных странах») — сложившаяся структура посевов. Для страны характерна зерновая направленность растениеводства с преобладающей долей пшеницы. Отсюда периодическое затоваривание рынка и ценовые провалы. Соя и кукуруза, являющиеся мировыми лидерами аграрного производства, у нас занимают малую долю площадей — в общей сложности менее 5%. В США, Бразилии и Аргентине ими занято 70-80% посевов. Климат Канады — такой же северной страны, как Россия, — позволяет собирать с 10% засеянной площади 11 млн т/год кукурузы и 4 млн т/год соя-бобов. В нашей стране валовый сбор этих агрокультур более чем в три раза ниже — 3,1 млн т и 1,15 млн т в 2010 году (февральская оценка USDA), а посевы масличных — подсолнечника, сои, рапса и льна — не превышают 15%. В Аргентине и Бразилии этот показатель неизмеримо выше — 69% и 58%. В мире пшеница и подсолнечник, распространенные в России, судя по выручке той же Аргентины, перестали быть коммерческими агрокультурами, передав эстафету соевым бобам. Ячмень для Аргентины, кстати, тоже экзотика.

Само собой, у низкого погектарного спроса российского АПК, ориентированного на пшеницу, есть фундаментальные причины: небольшое поголовье сельскохозяйственных животных, истощение экспортного спроса в удаленных регионах Поволжья, Урала и Сибири из-за роста затрат на вывоз зерна, а также немногочисленное сокращающееся население. Последний фактор не позволяет рассчитывать на увеличение потребления зерна. Оно, наоборот, падает: в 1990 году внутреннее потребление зерновых составило 126,1 млн т, а в 2010-м — только 67,7 млн т, то есть снизилось на 46%.

В то же время в Индии за последние 30 лет потребление зерна увеличилось на 100 млн т, в Китае — на 150 млн т. Причина — динамичный рост не только населения этих стран (которое в 18 раз превышает наше), но и его доходов. В России другие демографический и экономический тренды, поэтому возможности наращивания потребления зерна на продовольственные цели почти нет. К тому же, чтобы повысить погектарный спрос вдвое, до уровня мировых лидеров агробизнеса, нашей стране необходимо увеличить рынок зерна на 80 млн т. По упомянутым выше причинам это почти нереальный сценарий. Кроме того, экспортный потенциал России ограничен высокими тарифами на вывоз зерна из дальних регионов.

Нужен альтернативный рынок

За продукцию растениеводства платит рынок или — при недостаточном погектарном спросе — сельхозпроизводители и правительства, выделяющие средства на их господдержку. Поэтому успех развития сельхозпроизводства с низким уровнем рыночного финансирования, такого как российское, зависит от эффективности аграрной политики государства. К сожалению, в нашей стране она построена так, что бюджетными деньгами в конечном счете финансируется не сельхозпроизводитель, а банки, наука и госаппарат. Средства, которые доходят до аграриев, недостаточны и распределяются неравномерно. К примеру, чиновники отчитывались об оказании хорошей поддержки фермерам, пострадавшим от засухи 2010 года, но только некоторые их них получили дотации/субсидии на уровне 40-180 руб./га. И это при общих затратах на гектар, составлявших в прошлом сезоне, по нашим расчетам, 6-8 тыс. руб.

Поскольку господдержка в нынешнем виде не позволяет сельхозпроизводителям рассчитывать на рост доходов, есть два способа увеличения погектарного рыночного спроса на агрокультуры. Первый — сокращение посевов с 40 млн га до 20 млн га с неизбежной деградацией части сельских территорий. При этом сценарии, при существующем спросе в 80 млн т/год с учетом экспорта на уровне 10 млн т, мы получим более чем двукратный — с 1,8 т/га до 4 т/га — рост спроса на зерновые. Ведь и сейчас никто не инвестирует в производство зерна ради урожая 2 т/га, которые рынок дает возможность продать — в бизнес-планы закладывают 4-5 т/га, чтобы окупить затраты и получить маржу. Однако для этих объемов в России просто нет рынка! Вернее он есть не для всех. Если рынок не расширится, то неизбежно будет происходить сокращение посевов.

Вторая возможность — увеличение посевов агрокультур, которые рынок готов выкупать в больших, чем сейчас, объемах. Прежде всего необходимо до 25% повысить долю масличных в общих посевах. Расширение их производства можно назвать основной стратегической задачей для отечественных аграриев, тем более что и масложировая промышленность готова к этому процессу. Сейчас мы импортируем более 1 млн т/год одной только сои. Внутренний рынок масличных, в отличие от зернового, никогда не проваливается по ценам, следовательно, готов принимать больше сырья. Причем расти сектор масличных должен за счет увеличения посевов сои и рапса, используя в том числе и орошаемые земли. А вот расширением подсолнечного клина лучше не злоупотреблять.

Для роста производства коммерчески привлекательных агрокультур придется создавать дополнительные рынки зерна и маслосемян. Это экспорт и непродовольственная переработка. По такому пути пошли крупнейшие мировые экспортеры: США, Канада, Аргентина, Бразилия, Австралия и Евросоюз. Возьмем для примера опыт США. Объем экспорта и переработки зерна на топливный этанол в этой стране составляет в общей сложности 210 млн т/год, или половину совокупного потребления. Погектарный спрос этого дополнительного рынка без учета продовольственных потребностей составляет около 4 т/га.

В перспективе создание такой индустрии у нас решило бы проблему низкого рыночного спроса на продукцию аграрного сектора. Тем более что Россия начала наращивать импорт бензина. Поэтому производство этанола может стать новым направлением развития как сельского хозяйства, так и нефтяной промышленности. Дополнительные рынки не только формируют большие посевы, но и являются гарантией продовольственной безопасности при неблагоприятных погодных условиях. В случае неурожая можно произвести достаточно бензина из нефти и временно остановить экспорт зерна, а весь валовый сбор направить на покрытие внутренних потребностей. И потом, за счет значительных посевных площадей дополнительные рынки гарантируют наличие зерна в неурожайные сезоны, пусть даже по высокой цене.

Без второстепенных рынков сейчас не существует ни одна из развитых аграрных стран. Сформировав эти рынки, они получили финансовые возможности для стабильного развития и обеспечили себе значительные конкурентные преимущества перед российским зерновым хозяйством. Если лишить любую такую страну экспорта и производства биотоплива из зерна и маслосемян, то местные фермеры разорятся — им не поможет даже резко увеличившаяся господдержка. Ведь объемы, которые генерирует в этих странах экспортный спрос, невозможно выкупить на интервенциях. Не имея альтернативных рынков сбыта, отечественные аграрии будут вынуждены «сжимать» посевы под потребности продовольственного рынка, одновременно закладывая в бизнес-планы высокую урожайность — до 4-5 т/га. В сезоны, когда такая урожайность не сможет быть достигнута из-за негативных погодных условий, риски аграриев будут оплачивать потребители — как дорогим импортом, так и высокими внутренними ценами на зерно.

Новые технологии переработки зерна создадут эффективную кормовую базу животноводства. Сейчас для производства корма используется цельное зерно с не более чем 10%-ным содержанием белка (см. табл. «Дорогой протеин»). Доля высокопротеиновых шротов на нашем рынке очень мала и увеличивает содержание протеина в среднем не более чем до 13%. А при производстве этанола выход сухой барды составляет 32%, сырого протеина в ней — 30%. При этом стоимость сухой барды ниже, чем цельного зерна. В итоге цена килограмма протеина из барды (17,5 руб.) в четыре раза дешевле, чем из зерна (70 руб.). Таким образом, рационы, основанные на сухой барде или подобных ей продуктах переработки, обеспечивают высокие дивиденды животноводству по себестоимости кормов и их энергетической ценности. Такие корма могут обеспечить динамичное развитие животноводства, если будут доступны во всех регионах, то есть не обременены логистикой.

В мире достаточно примеров успешной аграрной политики, благодаря которой были созданы агропромышленные комплексы с высоким погектарным спросом, а потому экономически эффективные. Увеличив погектарный спрос российского зернового рынка до 4 т/га, мы получим созидательный рынок для сельского хозяйства и сельских территорий, которые не могут развиваться без собственной экономики.