Журнал «Агроинвестор»

Для развития растениеводства выручка с гектара российской пашни должна стать выше среднемировой

Отечественный аграрный сектор обладает крайне невыгодным портфелем зерновых и масличных с точки зрения конъюнктуры глобального рынка: наши экспортные продукты — пшеница и ячмень, тогда как в мире все больше востребованы кукуруза, соя, рапс и кондитерский подсолнечник. Регулярное перепроизводство зерновых обваливает внутренние цены, а наращивать урожаи маслосемян мешают экспортные пошлины. Результат — выручка с гектара пашни в России в два с лишним раза ниже, чем в Бразилии и втрое ниже, нежели в США.

В 2011 году Россия собрала рекордный урожай трех основных масличных агрокультур — подсолнечника (9,6 млн т), сои (1,5 млн т) и рапса (0,95млн т; все данные — USDA на январь этого года). В сумме получается новый исторический рекорд — 12 млн т. Он пришелся на трудные времена, которые переживают мировые рынки из-за долгового кризиса мировой экономики. Во многих секторах товарного рынка в последние несколько месяцев прошлого года были активные технические продажи. Особенно трудно насыщенным рынкам, одним из которых — вследствие рекордного валового сбора — стал российский рынок маслосемян. Для сравнения, рынки развитых стран устойчивее, поскольку там спрос на агрокультуры обеспечивается ростом потребления и перерабатывающей промышленностью, а финансовые институты дают игрокам отрасли достаточную ликвидность. Результат — производство зерновых и масличных в этих странах получает сильные стимулы для развития. У нас таких стимулов, к сожалению, крайне мало.

Мало выручаем

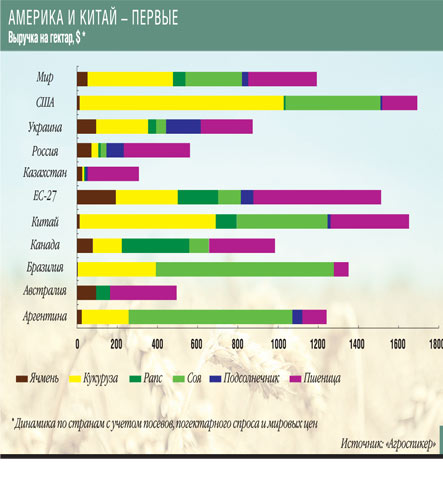

После каждого периода роста рынки проходят экзамены на прочность (кризисы). В такие периоды как раз и проявляются сильные и слабые стороны каждого из них. Эти стороны хорошо видны по масштабу падения индексов в сравнении с максимальными значениями. Вот что показывают индексы «Агроспикера» (ASP), построенные по котировкам ведущих мировых бирж и спотовым ценам в долларах за тонну. На 13 января, по сравнению с фиксировавшимися в 2000—2011 годах максимумами, индекс кукурузы ASP_Corn был ниже на 18%, а пшеницы ASP_Wheat — на 36%. Индекс соевых бобов ASP_Soybean снизился на 28%, тогда как подсолнечника ASP_Sunflower — на 45%. На рынке растительных масел произошло сокращение ASP_SoyOil (соевое масло) на 26%, ASP_SunOil (подсолнечное масло) потерял сразу 43%. Интересный факт: рынки пшеницы и подсолнечника — основных российских агрокультур — провалились значительно ниже, чем кукурузы и соевых бобов, доминирующих в США. Не менее интересным фактом являются объемы глобального производства: по ним видно, какие агрокультуры наиболее востребованы. Кукурузы в мире выращивается 859 млн т, соевых бобов — 259 млн т, пшеницы — 683 млн т, а подсолнечника — всего 36,5 млн т в год. Конъюнктура рынка сейчас такова, что в номинальном выражении индексы цен кукурузы выше, чем пшеницы, а сои — выше, чем подсолнечника. А учитывая более низкую урожайность наших агрокультур, даже при равных ценах рынка коммерческая привлекательность кукурузы и сои несравнимо выше, нежели той же пшеницы. И потом, в отличие от развитых аграрных рынков, российский не владеет искусством продажи больших урожаев на максимумах цен. Мало того, наш потребитель ничего не имеет от низких закупочных цен на сельхозпродукцию. Результат — выручка на гектар, скажем, у США в 3 раза выше, чем у России (см. график «Америка и Китай — первые»). А ведь именно эти деньги составляют основной бюджет сельского хозяйства и смежных отраслей, поставляющих АПК производственные ресурсы. При этом, несмотря на господдержку, техника, ГСМ, агрохимия и кредиты не стоят российским аграриям втрое дешевле.

В объеме конечной выручки на гектар — сила фундаментальных параметров агрокомплекса США и слабость аналогичных российских показателей. Это итоговая оценка аграрной политики двух стран. Другими словами, имея низкий, как сейчас, уровень рыночного финансирования, российский АПК теряет способность возвращать кредиты и увязает в долговом кризисе. Без увеличения выручки до показателей, которые были бы выше среднемировых (а они сейчас составляют $1524/га кукурузы, $1630/га сои и $931/га пшеницы) не может быть и речи о качественном развитии нашего сельского хозяйства. Все меры регулирования должны быть направлены на повышение рыночного финансирования гектара российской пашни. Сейчас же наши рынки блокированы экспортными пошлинами, и для увеличения погектарного спроса на агрокультуры недостаточно действующих мер поддержки. Другими словами, нынешняя политика регуляторов не меняет фундаментальных параметров рынка и не способствует увеличению денежного потока, остро необходимого для развития отрасли.

Не на том зарабатываем

Сельское хозяйство начинается с поля, а заканчивается рынками. Образно говоря, фермер, лишенный выхода на рынки, все равно, что поле без дождя — не имея влаги, семена не прорастут, а труд производителя будет напрасным. О том, бизнес какого фермера будет успешным, можно судить по ценам и фундаментальным параметрам рынков, на которых он работает. И с тем, и с другим в 2011 году были проблемы. При очередном рекорде производства подсолнечника цены рухнули в два раза до 10 тыс. руб./т против 20 тыс. руб./т в 2010-м. Сельхозпроизводители получили очередной повод задуматься, стоит ли увеличивать посевы в следующем сезоне. Но проблема российского АПК в том, что пшеничная ориентация производства, вместе с экспортными пошлинами на масличные, создают безвыходную для сельхозпроизводителей ситуацию. Аграрии лишены возможности сделать правильный ход в развитии производства под потребности мирового рынка. Пока такая ситуация сохраняется, проблемы со сбытом неизбежны.

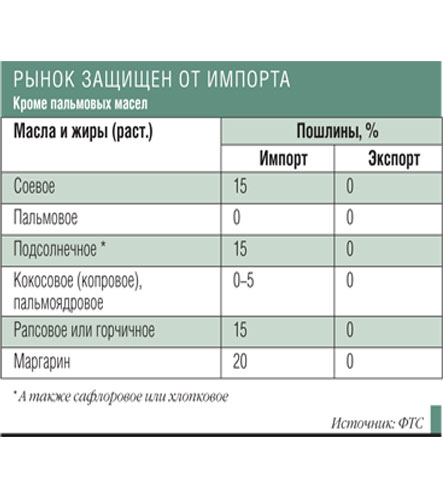

С точки зрения развития растениеводства текущий урожай маслосемян — 9,6 млн т — нужно рассматривать как первый шаг к росту сборов до 15-20 млн т/год. Ведь разница зернового и масличного рынков заключается в том, что потенциал увеличения экспорта зерна уже почти исчерпан, а вот мировой рынок масличных остается для нашей страны неосвоенным. Причина — действующие экспортные пошлины. На сою они составляют 20% (но не менее €35/т), на рапс — 15% (€30/т), на подсолнечник — 20% (€30/т). Самый динамичный спрос — на агрокультуры, которые Россия не поставляет на глобальный рынок либо поставляет нерегулярно и в незначительных объемах (см. таблицу «Соя и кукуруза — мировые драйверы»). У нас крайне невыгодный портфель для внешней торговли. Страна ориентирована только на экспорт пшеницы и ячменя, объем которых составляет 30% от всей потребности наших соседей в зерне и маслосеменах. Потенциал спроса на сою и кукурузу мы не используем.

Без перераспределения посевов между зерновыми и масличными в соответствии с потребностями мирового рынка и введения нулевой экспортной пошлины на вывоз излишков маслосемян эта ситуация не изменится. Предвижу возражения: мощности МЭЗов профицитны даже при нынешнем рекордном урожае масличных. Но, во-первых, показатели перерабатывающих мощностей — не основание для фактического закрытия экспорта сырья, как получается сейчас. Сейчас чуть ли не любой переработчик может рассказывать об отсутствии у него нужных объемов маслосемян, умалчивая, что платит за них вдвое ниже мирового рынка. Экспортные пошлины уже стали коррупционным инструментом, который позволяет держать закупочные цены намного ниже, чем те, которые предлагает глобальный рынок. Во-вторых, диверсификация предложения зерновых и масличных обеспечит производство маслосемян в объеме 150-200% от внутреннего потребления. При нынешних — запретительных — экспортных пошлинах таких объемов достигнуть нельзя. Более того, если у нас не будет устойчивого экспортного потенциала маслосемян, то российский аграрный сектор по фундаментальным показателям останется «калекой» с однобокой — пшеничной — ориентацией.

Нам нужна диверсификация сельхозпроизводства под потребности мирового рынка. Для сельхозпроизводителей это альтернатива спросу отечественных маслозаводов. Если нет, как сейчас, альтернативы, то появляется коррупция, свойственная олигополиям, борьба с которыми еще более коррупционна. Однако бывали периоды, когда МЭЗы выставляли достойные закупочные цены. Но проблема в том, что урожаи тогда были небольшими — не в последнюю очередь потому, что экспортный барьер не позволял развивать внутреннее производство маслосемян. Такой сценарий для аграриев тоже не вариант: высокая цена на сырье есть, но большого денежного потока нет (причина — низкий урожай, собранный с небольшой посевной площади). При этом сценарии нет серьезной мотивации развивать производство сырья, ведь заметно улучшить собственное финансовое положение все равно не получится.

Дополнительные рынки сбыта маслосемян нужны для того, чтобы оплачивать часть издержек сельхозпроизводителей. А когда мировой рынок закрыт экспортными пошлинами, то все затраты аграриев обязан оплачивать монопольный внутренний потребитель — масложировая промышленность. По расчетам «Агроспикера», сельхозпроизводителям нужно обеспечить погектарную выручку на уровне более $1 тыс./га, то есть по мировым стандартам. При низкой урожайности подсолнечника и низких ценах получить такую выручку нельзя. А имея такую выручку с гектара, как сейчас, нельзя вести расширенное производство.

В завершившемся году переработчики выставляли закупочные цены (на МЭЗах) в 8-10 тыс. руб./т подсолнечника, хотя цены в Европе не опускались ниже 14-15 тыс. руб./т. То есть разница с мировой ценой составляла 30-45%, причем этот спред не достается ни сельхозпроизводителю, ни потребителю масложировой продукции — его делят переработка и ритейл. Аграрии вынужденно шли на продажу части урожая по заниженным ценам, чтобы провести осенний сев и выполнить кредитные обязательства. По сути это был не рынок, а вымогательство.

По январской оценке Минсельхоза США (USDA), мировой урожай подсолнечника вырастет в этом календарном году до 39 млн т — на 18,6% (на 6,1 млн т). Это всего 5,57 кг на каждого жителя планеты, число которых недавно превысило 7 млрд человек. При правильной маркетинговой политике этих объемов мало даже для кондитерского потребления семян, не говоря про масло. Отмена экспортных пошлин (не только в России, а вообще в странах Причерноморья) позволила бы начать регулярные контейнерные отправки кондитерского подсолнечника во многие страны и тем самым поддержать развитие отечественного растениеводства.

Депрессивный подсолнечник

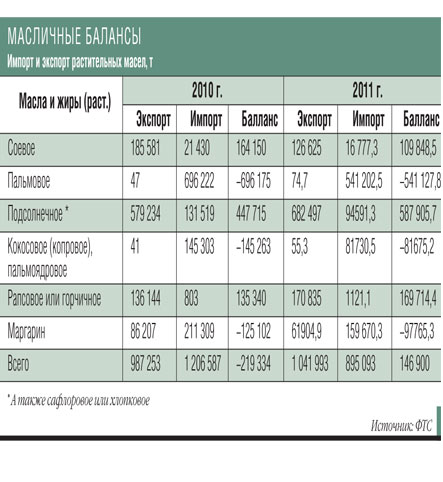

Таможенная статистика показывает, что Россия не только не использует потенциал мирового аграрного рынка в интересах своего сельского хозяйства, но имеет негативный баланс торговли растительными маслами. Он был отрицательным в 2010 году, в январе-ноябре 2011-го и стал умеренно положительным только по итогам января-декабря прошлого года — благодаря рекордному экспорту подсолнечного и рапсового масел (табл. «Масличные балансы»). Более того, страна открыта для ввоза тропических масел, которые снижают внутренний рынок сбыта подсолнечного, рапсового и соевого. На некоторые позиции ставки не просто низкие, а нулевые, следует из шкалы пошлин, которая есть в таблице «Рынок защищен от импорта». Как может при таком регулировании развиваться сельское хозяйство? В такой ситуации, как сейчас, агропроизводители вынуждены снижать производство и высокими ценами окупать затраты (но при этом будут страдать потребители), либо им нужно, инвестировав в высокоурожайные технологии, предоставлять сырье по более низким ценам, но в больших объемах, чем сейчас. В последнем случае отечественные потребители выиграют, но нужно будет найти внешние рынки, которые будут выкупать оставшуюся часть урожаев. Что это за рынки? Их два — продовольственный (для сбыта зерна и масличных) и рынок топливного этанола (для зернового сырья).

Неэффективное тарифное регулирование и низкие внутренние цены — только часть проблем масличного комплекса. Еще одна заключается в низкой диверсификации отечественной индустрии масличных: около 80% урожая — подсолнечник, который к тому же из-за низкого натурного веса семян обречен на посредственную урожайность. А невысокая урожайность — это низкая выручка с гектара плюс высокие затраты на транспортировку. В сегменте зерновых та же ситуация с ячменем. Рапс тяжелее подсолнечника на 80%, а соевые бобы — на 114%. В России набирает обороты производство других агрокультур (например, льна). Но этот рынок небольшой, и его локальный успех не меняет общей картины.

Депрессивные финансовые показатели (выручка) привели к тому, что параметры мирового рынка подсолнечника за многолетнюю историю принципиально не изменились и вряд ли изменятся в ближайшем будущем. С 1970-х годов мировое производство подсолнечника увеличилось только в три раза, а сои — в шесть раз. В Аргентине посевы сои за это же время выросли пятикратно, подсолнечника — остались прежними. Несмотря на большие объемы его производства, глобальные лидеры сельского хозяйства переориентируются на сою и кукурузу. Они достаточно устойчивы, поскольку спрос на этих рынках обеспечивают крупнейшие экономики мира. Другие страны тоже спешно наращивают долю сои и кукурузы в своем растениеводстве. Далеко ходить за примером не надо — Украина с 2010 года увеличила урожай кукурузы в два раза до 21 млн т в 2011-м, а сбор сои с 2009-го по прошлый год также удвоила до 2,2 млн т. В результате улучшилась диверсификация местного рынка и выросло рыночное финансирование украинской пашни.

В России сельхозпроизводители пытаются в каждом сезоне угадать маржинальную агрокультуру, чтобы получить прибыль. Но такой агрокультуры у российского АПК быть по определению не может, поскольку погектарный спрос рынка по всем культурам в разы меньше, чем у лидеров мирового аграрного производства. Нормальное состояние рынка при таких фундаментальных параметрах — депрессия, а маржа — лотерея. Зарабатывать может только часть фермеров за счет других участников рынка — скажем, разоренных стихийными бедствиями (гибелью озимых, засухой и пр.).

Потребителей мало, а огород большой

Российские рыночные институты не справляются с задачей обеспечения должной выручки с гектара пашни. Цены на пшеницу 3 класса по фьючерсам ММВБ примерно на $50-80/т меньше, чем в Чикаго на аналогичную ей пшеницу SRW. Но это самый дешевый из всех американских сортов. Мягкая краснозерная яровая пшеница с содержанием белка 13-14% (NS/DNS 13%-14%) стоит уже на $100/т дороже. Цена твердой пшеницы дурум в Мексиканском заливе — $500/т. А где на мировом рынке «сибирский дурум» - твердая яровая мукомольная пшеница? Наша наука работает на диссертации, а не на рынок. Сибирским хлеборобам все равно дают $150/т за все сорта пшеницы.

Уровень цен российского рынка в последние годы стал несовместим с географией аграрного сектора. Наш «огород» протяженностью 6,5 тыс. км значительно снижает риски потерь урожая от неблагоприятного климата, но взамен требует развитой транспортной системы, способной поставлять сельхозпродукцию даже на отдаленные рынки. Сейчас из-за низких цен на зерновые и масличные нам не обойтись без субсидирования тарифов. Но и после ввода льгот на перевозки зерна по железным дорогам выручка с гектара сибирской пашни все еще очень сильно отстает от показателей мирового рынка. Дисконт к тарифу дает возможность заработать экспортерам, но не приносит сельскому хозяйству дополнительной прибыли, нужной для расширенного воспроизводства.

Добавим сюда еще и крайнюю непрозрачность внутреннего рынка. По агрокультурам, кроме пшеницы, в России нет ценовых биржевых индикаторов. Аграрные фьючерсы FORTS, которые торгуются на бирже «Санкт-Петербург», являются копией чикагских контрактов на пшеницу, кукурузу и сою — только не в долларах за бушель, как там, а в рублях за тонну. К тому же это не поставочный, а расчетный контракт. Значит, фермер не может воспользоваться таким фьючерсом, чтобы поставить свою продукцию. Другими словами, такие инструменты — просто зеркало мировых цен. А вот, например, пшеничные фьючерсы ММВБ являются поставочными (базис — элеваторы ЮФО). Именно такие контракты нужны нашему сельскому хозяйству. Но у нас цены на бирже ниже рынка, поэтому этот инструмент фермерами не востребован, а работает на спекулянтов.

Для развития зернового и масличного рынков мало субсидий или таможенно-тарифных мер — нужна принципиальная корректировка аграрной политики. Сейчас она нацелена либо на поддержку банков, либо на точечное дотирование и компенсации, тонущие в коррупции. Развитие аграрного производства начнется только после того, как будут созданы рынки, способные вознаграждать за труд без коррупционных посредников.

Тяжелые параметры

В России доминирует подсолнечник — агрокультура с тяжелыми фундаментальными параметрами. Средняя мировая выручка от продаж сои составляет $1630/га, а подсолнечника — только 676 $/га. Причины — низкая урожайность подсолнечника из-за небольшого натурного веса и низкие цены мирового рынка. Именно поэтому подсолнечник занимает менее 12% глобального масличного клина. Чтобы он догнал по выручке сою, цена на него должна быть $1090/га.