Журнал «Агроинвестор»

В прошедшем году крупные аграрные операторы активно наращивали свою рыночную силу: они покупали земли, птицефабрики, свинокомплексы, сахарные заводы и другие бизнесы. Число сделок заметно выросло. Их могло быть больше, но спрос на качественные активы превысил предложение

В прошлом году, как и в 2015-м, одним из самых активных игроков на рынке M&A стал «Агрокомплекс» им. Н. Ткачева. Поскольку компания крайне закрытая, точно оценить число приобретенных ей активов, а также намеченных сделок затрудняются даже отраслевые и финансовые эксперты. С уверенностью можно говорить лишь о том, что благодаря приобретению других предприятий холдинг перестал быть региональным и вышел на федеральный уровень. «Основная тенденция сделок 2016 года — рост и централизация ключевых участников агросектора. Также происходит укрупнение региональных игроков с последующей экспансией на федеральном уровне», — комментирует гендиректор консалтинговой компании «А8 Практика» Андрей Морев.

Спрос выше предложения

В целом с точки зрения активности сделок M&A в сельском хозяйстве прошлый год стал логичным продолжением 2015-го, поскольку в стране сохранялась сложная макроэкономическая ситуация, и слабые игроки вынужденно покидали рынок. При этом бизнес успешных компаний был достаточно доходным, чтобы позволить им расти за счет слияний и поглощений, поэтому продолжилась тенденция консолидации более мелких компаний агрохолдингами. Хотя это далеко не всегда вызывает одобрение общества, укрупнение игроков логично и закономерно. Развитие агробизнеса в целом коррелирует с другими отраслями: после инвестиционного этапа, когда запускается много новых проектов, следует насыщение рынка и начинается процесс расширения бизнесов путем покупки конкурентов.

Управляющий директор консалтинговой компании BEFL Владислав Новоселов считает, что 2016 год был достаточно активным по части M&A в агросекторе, хотя сделок могло быть и больше, но спрос превышал предложение. «Со стороны потенциальных покупателей есть желание приобрести активы, но недостаточно предложений, которые отвечали бы их требованиям, — поясняет он. — Крупные игроки готовы покупать землю, хозяйства в регионах своего присутствия, но выбор небольшой». Еще одна черта 2016 года — продолжающийся с 2015-го рост цен, который к концу года все-таки замедлился. Одна из причин — снижение доходности по большинству агрокультур.

Хотя в некоторых регионах России наблюдается точечное повышение рыночной стоимости сельскохозяйственных земель, однозначной тенденции удорожания или падения цены аграрных активов на рынке не наблюдается, говорит директор отдела инвестиций и рынков капитала КПМГ в России и СНГ Дмитрий Мусатов. По его словам, общий объем сделок в прошлом году значительно уступил показателю 2015-го, учитывая, что тогда состоялось знаковое по размерам приобретение тайской группой Charoen Pokphand Foods птицефабрик «Северная» и «Войсковицы» за $680 млн. «В целом же доступ к информации о проводимых в секторе сделках по-прежнему остается очень ограниченным, что не оставляет возможности достоверно оценить активность M&A на агрорынке», — сожалеет он. Суммарный объем сделок в прошлом году приблизился к $600-700 млн, оценивает Морев.

Крупные птицефабрики сменили владельцев

Одни из самых заметных сделок 2016 года — смена владельцев птицефабрик «Акашевская» и «Синявинская» — подтверждают, что интерес инвесторов к строительству новых комплексов снизился из-за существенного усиления конкуренции, особенно в европейской части России, отмечает партнер практики «Сопровождение сделок слияний и поглощений» консалтинговой группы «НЭО Центр» Илья Партин. «Единственный выход для тех, кто хочет наращивать производство, — приобретение существующих мощностей», — уверен он.

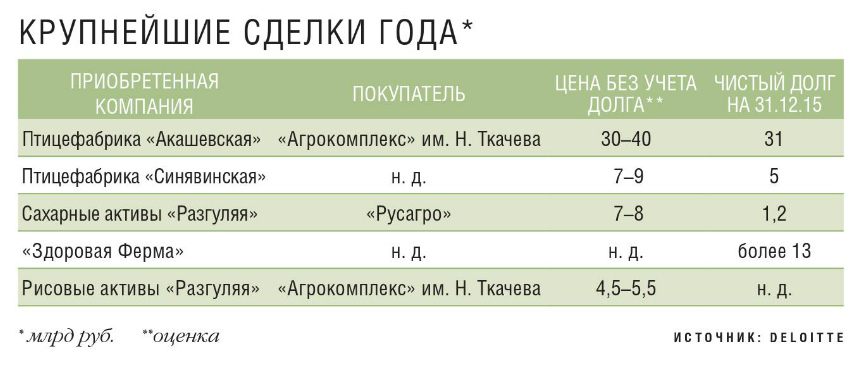

О том, что «Акашево», один из крупнейших в стране производителей мяса бройлера, продается структурам, связанным с «Агрокомплексом» им. Н. Ткачева, стало известно в начале октября. Согласно базе kartoteka.ru, до 27 октября 100% акций «Акашево» через «МарФинИнвест» владел гендиректор компании Николай Криваш, затем они перешли к «Агроактиву», зарегистрированному 1 августа 2016 года в Краснодаре. Прежний владелец марийского агрохолдинга решил выйти из агробизнеса еще в 2015 году, и с тех пор при участии Россельхозбанка вел активные переговоры с потенциальными покупателями. Компания столкнулась с финансовыми трудностями, поскольку начала активно развиваться в сложный период, когда цены на мясо бройлера перестали расти, знает гендиректор Росптицесоюза Галина Бобылева. Так, в 2015 году холдинг одним из первых в стране получил проектное финансирование с господдержкой на строительство девятой очереди птицекомплекса мощностью 17,3 тыс. т и стоимостью почти 8,4 млрд руб. Выручка «Акашево» в 2015 году составила 14,6 млрд руб. против около 8,9 млрд руб. в 2014-м, но чистая прибыль уменьшилась с 48,3 млн руб. до 25 тыс. руб. Объем долговых обязательств на конец 2015 года составлял 38,6 млрд руб., в том числе 28,7 млрд руб. долгосрочных кредитов, следует из данных kartoteka.ru.

Финансовый аналитик «Финам» Тимур Нигматуллин слышал, что «Акашево» находится в тяжелом положении из-за высокой закредитованности и сложной рыночной конъюнктуры. Он считает, что вряд ли его стоимость за вычетом долга превысила 3-9 млрд руб. в зависимости от условий сделки. Deloitte оценивает «Акашево» в 30-40 млрд руб. без учета чистого долга, составлявшего 31 млрд руб. на конец 2015 года. Учитывая непростую ситуацию в компании, в сделке, скорее всего, присутствовал большой дисконт, предполагает Морев.

Эта покупка позволит «Агрокомплексу» усилить позиции на мясном рынке. По итогам 2015 года он стал 12-м в рейтинге «Агроинвестора» среди топ-20 крупнейших производителей мяса с оценочным объемом в 126,6 тыс. т. «Акашево» тогда заняла девятую строчку, выпустив 166,5 тыс. т бройлера (обе цифры в убойном весе). Даже без учета возможного роста производственных мощностей и покупки других активов «Агрокомплекс», вероятно, сможет если не войти в пятерку лидеров, то вплотную приблизиться к ней. Сейчас на пятой строке находится ГАП «Ресурс», которая в 2015 году произвела 270,6 тыс. т мяса в убойном весе.

О смене владельца крупнейшего в России производителя яйца — птицефабрики «Синявинская» — «Агроинвестор» подробно рассказывал в декабрьском номере. Эксперты и участники рынка считают покупателем «Ругрэйн Холдинг» или связанные с ним или его президентом Али Дарчиевым структуры/людей. Сам Дарчиев в июле говорил о заключении сделки на презентации нового инкубатория в Башкортостане. Однако в ноябре компания ее отрицала. По словам члена совета директоров «Русгрэйн» Алексея Верхотурова, переговоры велись, но сделка не состоялась, и ни сам холдинг, ни его структуры или связанные с ним лица «Синявинскую» тоже не покупали. Птицефабрика не раскрывает нынешних владельцев. Сумму сделки Deloitte оценивает в 7-9 млрд руб. без учета чистого долга в 5 млрд руб.

Еще одно приобретение холдинга — покупка челябинской «Здоровой Фермы» у депутата Госдумы Олега Колесникова. В апреле Верхотуров рассказывал «Коммерсанту», что в ходе сделки компания получила все активы группы: торговый дом, «Уралбройлер» («Кунашакская» и «Аргаяшская» птицефабрики), комбикормовый завод, «Родниковский свинокомплекс», перерабатывающий комплекс «Здоровая ферма — Деликатесы» и три пермских птицефабрики. Сумма сделки не раскрывается, но одним из ее условий, по информации издания, было выделение около 1,5 млрд руб. на погашение задолженности перед Сбербанком, уплату налогов и зарплат. В 2016 году «Русгрэйн» планировал инвестировать в новые активы не менее 500 млн руб.

Правда, по данным kartoteka.ru, с января 2016-го 100% акций ГК «Здоровая Ферма» принадлежит Владимиру Акаеву, контроль над одноименным торговым домом, «Уралбройлером», «Уральской мясной компанией» он получил в октябре-ноябре. Акаев — председатель совета директоров «Тройка-Д Банка», также он входит в совет директоров «Интеко», подконтрольной группе «Сафмар» (прежде она называлась «Бин») бизнесмена Микаила Шишханова и семьи Гуцериевых. Ранее «Ведомости» писали о том, что «Русгрэйн» связан с владельцами «Сафмар», однако представитель последней говорит, что у нее нет никаких сельхозактивов.

В декабре 2015-го купить «Здоровую Ферму» хотела «Русагро» и приобрела миноритарные доли предприятий (30%), рассчитывая закрыть сделку в течение двух месяцев. Но буквально через две недели после этого отказалась от намерений. «Компания не смогла согласовать с продавцом окончательные условия сделки. Договор был расторгнут, и все купленные активы возвращены продавцу», — говорилось в сообщении холдинга.

Лидеры расширяют земельные банки

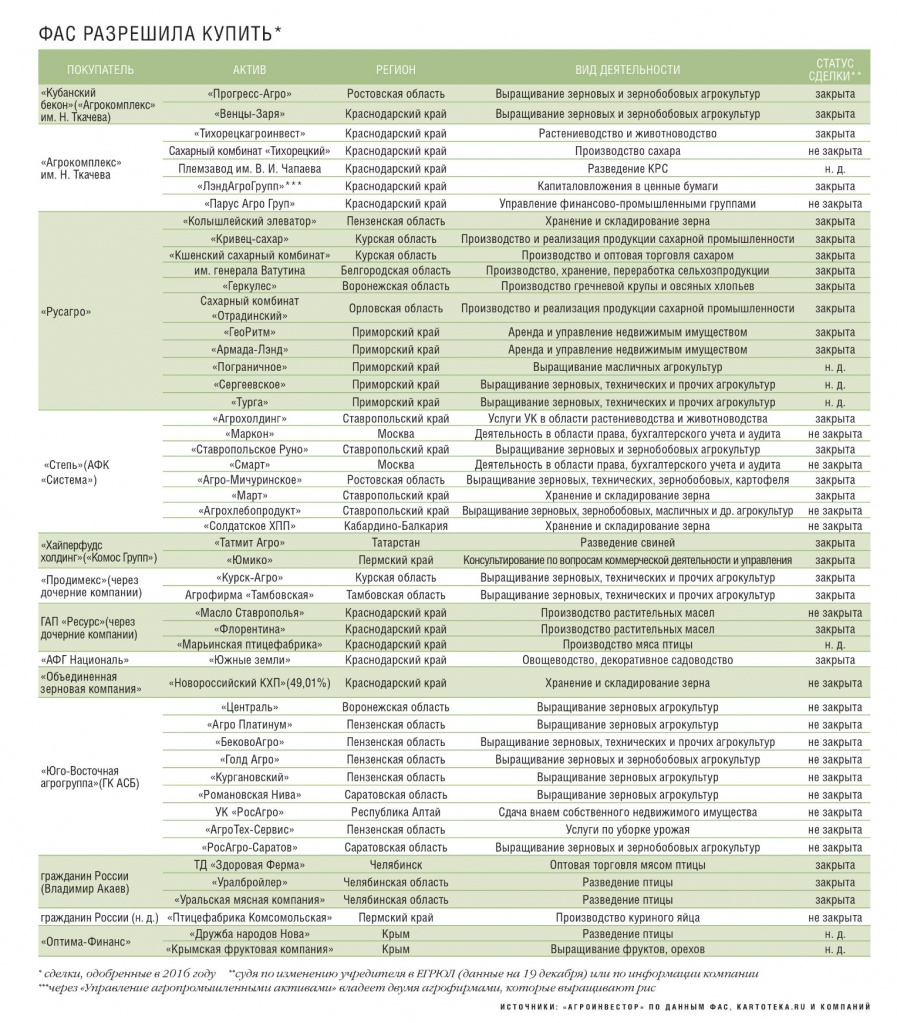

Хотя войти в новый для себя сегмент бизнеса в 2016 году «Русагро» не удалось, другие ее сделки M&A были вполне успешными и кажутся экспертам рациональными. «Приобретения холдинга продолжают его стратегию, связанную с укреплением лидирующих позиций на сахарном рынке, а также экспансией в Дальневосточный округ», — комментирует Морев. В частности, группа купила три из десяти сахарных заводов «Разгуляя» в новых для себя регионах — «Кшенский» и «Кривец-сахар» в Курской области и «Отрадинский» в Орловской. Также она получила сырьевую зону предприятий — 86 тыс. га. Минимальную стоимость отчуждаемых активов (с долгом на балансе) совет директоров «Разгуляя» в феврале оценивал в 922 млн руб., общий кредитный портфель предприятий превышал 3,6 млрд руб. Сумма сделок составила 8,1 млрд руб., рассказывал «Агроинвестору» гендиректор «Русагро» Максим Басов. По его словам, компания провела сделки с положительной добавленной стоимостью, важными для нее стали возможность расширения заводов и их местоположение.

Также в прошлом году холдинг Вадима Мошковича приобрел один из крупнейших в Пензенской области «Колышлейский элеватор», крупозавод, принадлежавший «Разгуляю», кроме того, в течение года ФАС одобрила «Русагро» покупку пяти предприятий в Приморье. В декабре холдинг сообщил, что его земельный банк на Дальнем Востоке превысил 82 тыс. га. Сделки «Русагро» — классический пример того, как компания расширяется в зоне своего присутствия, то же самое можно сказать о «Продимексе», отмечает Новоселов. Фактически в этом году они лишь юридически закрепили права на активы «Разгуляя» и «Иволги», контроль над которыми получили еще в 2015-м, говорит эксперт.

В декабре «Продимекс» в ходе торгов выкупил имущество «Большесолдатского агрообъединения» за 188,5 млн руб. и компании «Сахаринвест» (сахарный завод и земли) за 160 млн руб. Они входили в курский кластер российско-казахстанского холдинга «Иволга», о финансовых проблемах которого стало известно в 2015 году. Также ФАС одобрила «Продимексу» покупку еще одного хозяйства группы — компании «Курск-Агро», 100% ее акций перешли к структуре холдинга в августе, следует из данных kartoteka.ru. Интерес к курским землям «Иволги» проявлял и «Мираторг», в частности, летом Росимущество передало ему в долгосрочную аренду свыше 7 тыс. га, которыми раньше пользовалась уходящая из региона компания. Поскольку «Мираторг» увеличивает стадо мясного КРС и намерен расширять свиноводческий проект, он вынужден постоянно увеличивать земельный банк, поясняет Морев. В прошлом году холдинг активно рос за счет покупки новых активов, добавляет Новоселов.

Правда, распродажа активов «Иволги» — вероятно, из-за того, что изначально холдинг был крайне закрытым — проходит менее заметно для рынка, чем передел предприятий публичного «Разгуляя». Кроме «Русагро», в 2016 году их новыми владельцами стали ГК «Степь» (входит в АФК «Система»), «Доминант», «Агрокомплекс» им. Н. Ткачева. Последний, в частности, купил все рисовые активы «Разгуляя». Возможно, краснодарский холдинг выкупит у него и «Сахарный комбинат „Тихорецкий“», который арендует с 2015 года. ФАС одобрила сделку, однако на середину декабря изменений в ЕГРЮЛ не было: 100% предприятия принадлежало «Сахарной компании „Разгуляй“».

Группа «Степь» приобрела у «Разгуляя» ростовский племзавод «Прогресс» с 33,5 тыс. га земли, эта покупка стала не единственной сделкой компании в 2016 году. «Несколько лет назад АФК „Система“ анонсировала цели по контролю над 1 млн га земли, но затем снизила активность на аграрном рынке, — напоминает Морев. — В последние два года компания вернулась к прежним планам и наращивает присутствие в ЮФО». Среди купленных в прошлом году хозяйств, например, были активы российской «дочки» Glencore — «Международной зерновой компании» с примерно 66 тыс. га. На конец 2015-го у «Степи» было 37,6 тыс. га земель, говорится в годовом отчете «Системы». В декабре 2016-го на сайте корпорации было указано, что ее земельный банк составляет 247 тыс. га с учетом примерно 100 тыс. га у «РЗ Агро» (совместное предприятие «Системы» и членов семьи Луис-Дрейфус). Также в прошлом году стало известно о покупке «Степью» крупнейшего в России тепличного комплекса — агрокомбината «Южный», и питомника «Сады Кубани», хотя сделки состоялись еще в 2015-м.

Еще несколько M&A могло произойти в конце года: в октябре ФАС удовлетворила ходатайства «Юго-Восточной агрогруппы» (ГК АСБ) о покупке девяти активов, в том числе у «РосАгро», контролировавшей свыше 400 тыс. га в Саратовской, Пензенской, Воронежской, Липецкой областях и Ставропольском крае. «На данный момент холдинг планирует повышать эффективность своего земельного портфеля: малоэффективные активы, к примеру, в Пензенской области продаются, более эффективные — приобретаются вместо них», — знает Морев. В ноябре в Пензенской области была зарегистрирована компания «АСБ-Пенза», участниками которой являются восемь из девяти предприятий, покупку которых «Юго-Восточной агрогруппе» одобрила антимонопольная служба, следует из данных kartoteka.ru. СМИ писали, что «РосАгро» может продать АСБ 110-150 тыс. га земли, сумма сделки оценивалась в 2,5-3 млрд руб.

В декабре ФАС удовлетворила ходатайство «Агрокомплекса» им. Н. Ткачева о приобретении 100% «Парус Агро Груп». На ее сайте говорится, что она контролирует 102 тыс. га земель в Краснодарском и Ставропольском краях, а также в Адыгее. Согласно базе kartoteka.ru на середину декабря, 57,99% акций принадлежало оффшорной «Палмвей Холдингз Лимитед», остальные доли — Андрею Муравьеву (33,78%) и гендиректору компании Николаю Долгих (8,24%). Кроме растениеводства, холдинг занимается молочным животноводством (3,7 тыс. дойных коров) и садоводством (230 га садов). Выручка в 2015 году составила 26,9 млн руб., чистая прибыль — почти 166 млн руб. Уставной капитал компании превышает 1,1 млрд руб. Если сделка состоится, то земельный банк «Агрокомплекса» с учетом всех приобретенных в этом году активов, оценочно, может превысить 600 тыс. га.

Теоретически есть риск, что при такой скорости и масштабах роста у холдинга могут возникнуть проблемы с эффективной интеграцией приобретенных компаний. Но, с другой стороны, вертикальная интеграция и диверсификация снижают рыночные риски и позволяют при должной организации бизнеса получить хороший результат, рассуждает Новоселов. По данным kartoteka.ru, на конец 2015 года у «Агрокомплекса» было 27,4 млрд руб. долгосрочных и почти 14,7 млрд руб. краткосрочных обязательств. Выручка холдинга составляла около 38,7 млрд руб., чистая прибыль — 6,6 млрд руб.

Свинокомплексы тоже покупают

Хотя сектор свиноводства вслед за производством мяса бройлера и яйца близится к насыщению внутреннего рынка, что в дальнейшем предполагает консолидацию игроков, большого числа M&A здесь пока нет. Однако в 2016 году несколько сделок все-таки состоялось. В мае удмуртская «Комос Групп» купила свинокомплекс «Татмит Агро» в Татарстане у пермского холдинга «Юмико», чуть позже был приобретен и его мясокомбинат «Кунгурский». Сумма сделок не раскрывается. «Татмит Агро» — современный комплекс с кормоцехом и бойней, правда, небольшой: мощность предприятия — около 8,5 тыс. т свинины в живом весе в год. «Приобретение этого актива позволит нашему агрохолдингу в будущем увеличить объемы производства свинины до 50 тыс. т в год», — отмечал тогда первый заместитель гендиректора «Комос Групп» Алексей Пьянков (позже он возглавил «Юмико»). До сделки в холдинг входили комплексы «Восточный» и «Кигбаевский бекон», которые в 2015 году произвели 41,7 тыс. т свинины в живом весе, а также «Краснокамский мясокомбинат».

В марте «Кубанский бекон» (входит в «Агрокомплекс» им. Н. Ткачева) за 724,8 млн руб. купил на торгах имущество компании «Делимит» (Краснодарский край). Комплекс на 40 тыс. свиней в год принадлежал основателю холдинга «Балтимор» Алексею Антипову и обанкротился в 2013-м после вспышки африканской чумы свиней (АЧС) годом ранее, когда все стадо было уничтожено. Инвестиции в строительство «Делимита» оценивались почти в 2 млрд руб.

В 2016 году «Кубанский бекон» приобрел еще одно предприятие, ранее ставшее жертвой вируса — «Русскую свинину» (Ростовская область), принадлежавшую предпринимателю, экс-владельцу компаний «Русский уголь» и «Эстар» Вадиму Варшавскому. Об этом сообщал журнал «Компания» со ссылкой на источники, близкие к участникам сделки. В 2010 году «Русская свинина» лишилась из-за АЧС примерно 60 тыс. свиней, тем не менее на других площадках оставалось около 200 тыс. животных. Доля компании на ростовском рынке достигала 35-40%. Правда, изменений в структуре владельцев «Русской свинины» или «Русского агропромышленного треста», которому принадлежат компании холдинга, в базе kartoteka.ru в декабре не было. Однако на сайте «Агрокомплекса» в разделе тендеров есть перечень предприятий холдинга, для которых он закупает ту или иную продукцию, и среди них указана ГК «Русская свинина».

Также в прошлом году «дочка» «Агрокомплекса» купила сельхозпредприятие «Ростов-Мир», которое тоже разводило свиней, но потеряла поголовье из-за АЧС и не смогла восстановиться. Его прежний владелец Юрий Рошкован ранее говорил «Агроинвестору», что готов продать бизнес, если найдется покупатель. По данным kartoteka.ru, хозяйство прекратило деятельность, его правопреемником в октябре 2016-го стал «Агрокомплекс Ростовский», 99,99% которого владеет «Кубанский бекон» и принадлежащий ему «Валинор-Менеджмент», 0,01% у «РСХБ-Финанс».

«Агрокомплекс» является сильнейшим диверсифицированным игроком в Южном федеральном округе и продолжает укреплять свои позиции. При этом амбиции холдинга явно увеличились, и он начинает экспансию в другие регионы — от него можно ожидать новых сделок M&A в 2017 году, считает Морев.

M&A-активность сохранится

В 2017 году в целом сохранится тенденция покупки небольших хозяйств с земельным банком около 10-20 тыс. га крупными агрохолдингами. Также привлекательными по цене будут приобретения компаний с нестабильным финансовым положением и повышенной долговой нагрузкой, прогнозирует Мусатов. Партин тоже видит потенциал сделок M&A, связанных с реструктуризацией долга у тех игроков, которые не смогли справиться с кредитной нагрузкой. Новости о том, что «если Россельхозбанк создаст резервы под все неработающие кредиты, то он почти полностью лишится капитала», о чем в декабре сообщило рейтинговое агентство Fitch, показательны и отражают текущую ситуацию в секторе, уверен эксперт. «Это создает дополнительные возможности для стратегических инвесторов по приобретению проблемных активов банков, — комментирует Партин. — Такие сделки в основном будут безденежными и станут сопровождаться списанием части текущего долга в обмен на вхождение в капитал компании инвестора, который сможет эффективно управлять активом».

Из-за трудностей с окупаемостью проектов на фоне снижения цен на готовую продукцию в этом году возможна активизация процессов слияния и поглощения в свиноводстве и смены владельцев у тех участников рынка, чье финансовое положение за прошедший год заметно ухудшилось, предполагает Мусатов. Производство свинины достигло уровня насыщения внутреннего рынка, и дальнейшее развитие компаний будет сосредоточено на повышении эффективности работы, в том числе за счет поглощения слабых закредитованных игроков, соглашается Морев. «Я не исключаю активизацию рынка M&A в этом секторе в ближайшие два-три года, — комментирует он. — А вот, например, тепличное овощеводство на подъеме, и игроки будут расти в основном за счет привлечения банковского финансирования, хотя возможны и поглощения небольших компаний, в основном на региональном уровне».

Возможности для передела рынка тепличного овощеводства в России весьма ограничены из-за его не очень значительного размера. «Этот сегмент продолжит развиваться за счет новых проектов при условии стабильности господдержки сельского хозяйства», — считает Мусатов (подробнее — на стр. 24). Овощеводство и садоводство являются популярными секторами для создания новых проектов, поэтому здесь вероятность осуществления сделок M&A невелика, хотя исключения всегда возможны, рассуждает Партин. Обратная ситуация в животноводстве, особенно в свино- и птицеводстве, где рынок уже прошел инвестиционную фазу и дальнейший рост может заключаться либо в приобретении существующих игроков, либо в поиске небольших локальных рынков, добавляет Партин. Аналогичная ситуация в свеклосахарной отрасли.

Усиление активности в секторе слияний и поглощений в этом году маловероятно: инвестиции в покупку других участников рынка будет сдерживать снижение доходности в отрасли. «Продолжится борьба за качественные активы, которых немного, — предполагает Новоселов. — Возможно, появится больший баланс между спросом и предложением. В 2016-м был рынок продавца: за хорошие активы шла конкуренция». При этом, несмотря на падение рентабельности, маржа в АПК остается на неплохом уровне. Успешные игроки стоят перед выбором: как расти и развиваться дальше — входить в новые сектора или расширять бизнес в имеющихся сегментах. Оба варианта предполагают возможности эффективного роста за счет приобретения новых активов, говорит эксперт.

Нигматуллин тоже думает, что в этом году активность сделок M&A сохранится на уровне 2016-го. По его мнению, сейчас благоприятный период для слияний и поглощений в сегменте растениеводства. С тем, что интерес к этому сектору останется, соглашается Морев. Наиболее интересными для инвесторов будут компании, ориентированные на экспорт, а также игроки, работающие на рынках продукции замещения импорта, добавляет он. «В целом из-за неопределенности с госсубсидиями непрофильные инвесторы станут смотреть на сектор АПК с осторожностью, тогда как существующие игроки будут пользоваться своим положением и наращивать долю рынка, в том числе путем M&A, надеясь стать системно значимыми компаниями, которые будут поддерживать в первую очередь», — полагает Партин.

Виноградники ушли за долги

В ноябре арбитражный суд Краснодарского края удовлетворил заявление «Урало-Сибирской металлургической компании» (УСМК, объединяет активы челябинских бизнесменов Александра Аристова и Юрия Антипова) о погашении долгов компании «Фонтал» в размере более 813,2 млн руб. Производство по банкротству, начатое в декабре 2015 года, прекращено. «Фонтал» — одно из кубанских предприятий холдинга Gerrus Group, который занимается выращиванием винограда и производством вин. Еще два его актива — «Приморское» и «Кубанские вина» — также банкротятся. Выплатив долги «Фонтала», УСМК стала его мажоритарным акционером. В декабре суд должен был рассмотреть заявление компании и о погашении долгов «Приморского» — более 570 млн руб. У него, по данным сайта Gerrus Group, 1 тыс. га виноградников, у «Фонтала» — 500 га. Аристов и Антипов развивают винодельческое направление с 2002 года через группу «Ариант», которой сейчас принадлежит около 10,5 тыс. га земли, из которых 6,5 тыс. га — виноградники. К 2020 году компания намерена увеличить их площадь до 11 тыс. га.

Конкуренция за МЭЗы

В августе петербургская группа «Благо» за 1,54 млрд руб. выкупила у «Росагролизинга» часть имущества Верхнехавского маслоэкстракционного завода в Воронежской области, в том числе примерно 20% оборудования. 80% компания приобрела ранее за 761 млн руб. и таким образом завершила объединение технологического процесса. «Благо» арендовала этот МЭЗ с 2014 года. В торгах участвовала и «Самараагропромпереработка» (входит в «Русагро»), предлагавшая 1,5 млрд руб.

В апреле ФАС одобрила компании «Ресурс-Юг» (входит в ГАП «Ресурс») покупку предприятия «Масло Ставрополья» и комбината «Флорентина», владельцем которых была группа Kernel — крупнейший производитель растительного масла на Украине. В 2014 году «Ресурс» уже купил у нее за $10 млн Невинномысский маслоэкстракционный завод, приобретенный холдингом тремя годами ранее. До осени 2011-го этот МЭЗ, а также «Масло Ставрополья» и «Флорентину» контролировала группа «Русские масла». Kernel за $60 млн приобрел у нее единым лотом все три предприятия. Андрей Морев говорит, что это не лучшие активы, которые уже несколько раз меняли собственников. «Возможен рост только в случае усиления экспортного потенциала региона, но конкуренция в секторе очень высокая, что и доказывает опыт предыдущих владельцев», — обращает внимание он. По данным kartoteka.ru, с мая 100% «Флорентины» принадлежат «Ресурс-Юг», учредителем завода «Масло Ставрополья» в декабре по-прежнему значился Kernel.