Журнал «Агроинвестор»

Таланту инвестиционного гуру из США Уоррена Баффетта завидуют многие бизнесмены во всем мире. Пытаясь повторить его успех, они оценивают потенциальные активы для вложений по критериям, которые объединены в «тест Баффетта»

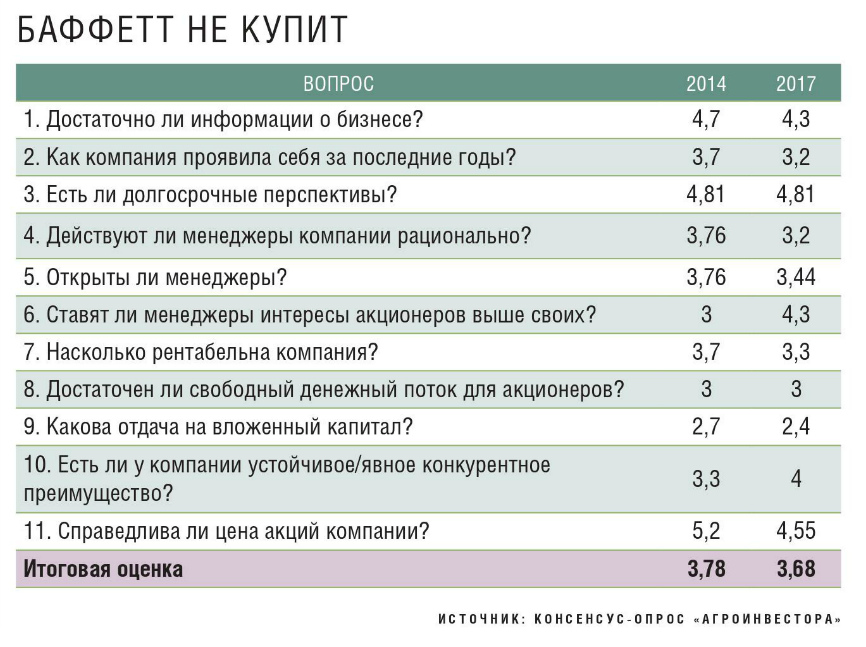

В марте «Агроинвестор» проводил повторную проверку холдинга «Русагро», который набрал 3,8 балла — меньше необходимого минимума. В этой статье второй раз тестируется «Черкизово».

Три года назад «Агроинвестор» провел «тесты Баффетта» для немногочисленных российских публичных компаний агросектора — «Разгуляя», «Черкизово» и «Русагро». Тогда планку в четыре балла — необходимый минимум для положительного решения «Баффетт купит» — смог преодолеть лишь агрохолдинг Вадима Мошковича. Однако при повторном тесте в марте этого года результат «Русагро» оказался хуже, и был вынесен отрицательный вердикт.

Группа «Черкизово» в сентябре 2014-го набрала 3,78 балла. За прошедшее время компания увеличила объемы производства и выручку, расширила земельный банк, совместно с испанской Grupo Fuertes запустила индейководческий проект в Тамбовской области. Однако были и негативные факторы — в частности, вспышки африканской чумы свиней (АЧС) на комплексах группы. В целом компания демонстрирует позитивную динамику и развивается достаточно стабильно, однако при повторном тестировании по семи пунктам из одиннадцати оценки аналитиков оказались ниже, чем в прошлый раз.

Бизнес растет, но доходы снижаются

В 2014 году аналитики выше оценивали уровень информации о бизнесе «Черкизово», хотя в целом ее достаточно, сходятся во мнении они. Холдинг публикует стандартный для публичного игрока объем данных. «Компания регулярно и, что особенно важно, оперативно раскрывает аудированную отчетность по МСФО, также публикуются операционные результаты, презентации, — комментирует аналитик «Финам» Тимур Нигматуллин. — При этом, на мой взгляд, есть недостатки в раскрытии подробной структуры владельцев мажоритарного пакета группы, что несет в себе существенные риски для миноритариев».

Кроме того, холдинг регулярно размещает новости о своей деятельности, обращает внимание гендиректор компании «А8 Практика» Андрей Морев. Также его работа регулярно освещается в СМИ, представители «Черкизово» дают комментарии, добавляет аналитик «Алор Брокер» Кирилл Яковенко. Нередко компания сама выступает инициатором информационных поводов. Как и все следящие за репутационными рисками игроки, она старается не афишировать проблемы. Однако, когда это необходимо, группа честно сообщает о них: например, после обнаружения на свинокомплексах АЧС «Черкизово» информировала о своих действиях и принимаемых мерах. В этой ситуации холдинг проявил себя как добросовестный участник рынка, считает Яковенко.

«Черкизово» является одним из лидеров в переработке мяса, по итогам 2016 года занимает второе место в стране по производству птицы, третье — по свинине, а также второй раз стала первой в рейтинге крупнейших производителей комбикормов «Агроинвестора». Тем не менее аналитики полагают, что за последние годы компания проявила себя довольно средне. «„Черкизово“ продолжает усиливать свою вертикальную интеграцию, что согласуется с ее стратегией долгосрочного развития, укрепляет позиции в традиционных для себя сегментах рынка, а также развивает индейководческое направление, — говорит Морев. — В то же время финансовые показатели группы третий год подряд снижаются, особенно остро сказывается падение доходности».

В целом в последние годы компания демонстрировала средние и выше средних финансовые и операционные результаты, в том числе благодаря тому, что оказалась в числе бенефициаров продовольственного эмбарго и ослабления рубля, что дало ей ценовое конкурентное преимущество, рассуждает Нигматуллин. Так, выручка холдинга за 2015 год выросла на 12%, в 2016-м прибавила 7%, а за первый квартал 2017-го увеличилась на 13%. «Однако нельзя не отметить характерные для большинства российских агрокомпаний негативные факторы, связанные с нестабильностью объемов господдержки, волатильностью цен на сырье и продукцию, подверженность курсовым рискам, — перечисляет он. — Диверсификация и вертикальная интеграция группы лишь частично нивелировали их».

Кирилл Яковенко, проанализировав информационный фон вокруг «Черкизово», отмечает, что иногда компания становится фигурантом неприятных историй. Например, в прошлом году Управление Россельхознадзора по Хабаровскому краю и Еврейской автономной области в ходе плановой проверки выявило в образцах продукции с липецкой птицефабрики «Куриное царство» следы стимулятора роста. Тогда группа довольно резко отреагировала на обвинение, подвергнув сомнению надежность и «молодость» оборудования ведомства, и провела собственную экспертизу около 50 партий продукции. Запрещенных препаратов обнаружено не было. Россельхознадзор не стал повторять проверку, и конфликт не перешел в правовое поле. «Холдинг продемонстрировал вполне рыночный характер, его действия подчеркивают уверенность в качестве продукции», — резюмирует Яковенко.

В целом о «Черкизово» немало неоднозначной информации, продолжает он. Например, в середине мая Роспотребнадзор Омской области обнаружил в куриных окорочках с того же «Куриного царства» сальмонеллу, правда, в ходе разбирательства выяснилось, что причина в ненадлежащем хранении продукции продавцом. Также известно, что компания судилась с ветеринарным управлением Орловской области, требуя взыскать с него 324 млн руб. за уничтоженных во время вспышки АЧС в конце 2014 года свиней. «Черкизово» аргументировало подачу иска тем, что страховые выплаты за животных исключаются, если их уничтожение происходит по распоряжению государственных органов, и назвала действия властей «фактически произведенной реквизицией». Однако в мае Арбитражный суд Орловской области отказал группе во взыскании средств.

Все подобные сообщения не несут репутационных рисков, полагает Яковенко, а вот, например, дело о причинении экологического ущерба характеризует компанию не с лучшей стороны, добавляет он. В феврале этого года Липецкая межрайонная природоохранная прокуратура направила в суд иск о взыскании со структуры «Черкизово» 600 тыс. руб. за то, что она допустила загрязнение почвы в Тербунском районе Липецкой области свиным навозом. В апреле суд обязал холдинг возместить ущерб, ранее она провела рекультивацию загрязненных земель. Подобные инциденты могут негативно повлиять на образ группы в глазах инвесторов, думает аналитик.

Перспективы на высоком уровне

Средняя оценка долгосрочных перспектив «Черкизово» за три года не изменилась, однако мнения аналитиков на этот счет расходятся. Например, Морев оценивает их как нейтральные. «Долгосрочные перспективы связаны с выходом на новые экспортные рынки, так как внутренний российский уже находится на грани насыщения продукцией, которую выпускает компания, — комментирует он. — Также перспективы зависят от того, насколько ей удастся освоить современные технологии, коренным образом меняющие себестоимость производства».

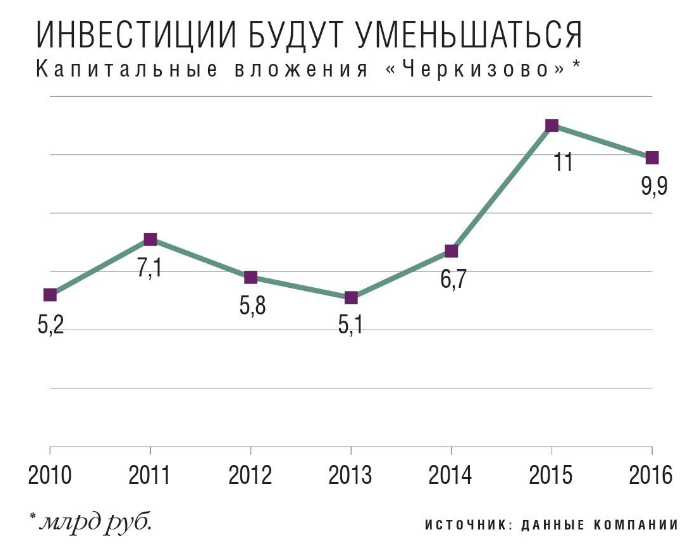

У «Черкизово» мощная производственная база, развитый комбикормовый дивизион, собственные торговые марки и надежный сбыт продукции, поэтому перспективы ее дальнейшего развития выглядят надежными, уверен Яковенко. Правда, по словам Нигматуллина, долгосрочное прогнозирование в агробизнесе по ряду причин затруднено. Так, невозможно с приемлемой точностью оценить будущие объемы господдержки, влияние погодных факторов, притом что подавляющее большинство регионов России относятся к зонам рискованного земледелия, геополитику, волатильность цен, курс рубля и т. п. «„Черкизово“ очень активно инвестирует: в последние 2,5 года чистый инвестиционный поток стабильно превышает операционный, — отмечает аналитик. — Возможно, тем самым компания сможет снизить перечисленные риски в долгосрочной перспективе, в том числе за счет эффекта масштаба и выхода на новые рынки».

Развитие и перспективы холдинга — во многом результат рациональности действий ее менеджмента, но оценка по этому пункту также оказалась ниже, чем в прошлом тесте. По мнению Нигматуллина, в реализации корпоративной стратегии существенных недостатков нет. Тот капитал, который акционеры оставляют менеджменту для вложений, достаточно эффективно реинвестируется в активы. Например, в этом году «Черкизово» приобрела агрохолдинг «НАПКО» почти за 4,9 млрд руб., за счет чего увеличила свой земельный банк на 147 тыс. га до 287 тыс. га. Это значит, что в будущем компания сможет в большей степени обеспечить свои потребности в зерне (по плану уровень самообеспечения вырастет с 30% на конец 2016-го до 60%), а это позитивный фактор, говорит Кирилл Яковенко.

Морев напоминает, что топ-менеджеры компании фактически являются ее акционерами, поэтому можно говорить о полной заинтересованности менеджмента в ее успешном развитии. Согласно данным компании, 65% акционерного капитала контролирует семья основателя «Черкизово» Игоря Бабаева, 35% находится в свободном обращении, таким образом, учитывая структуру капитала, совет директоров фактически подконтролен мажоритариям (из семи директоров лишь два независимых), что позволяет им в том числе определять и структуру правления, говорит Нигматуллин. Правда, Морева настораживает пример последней сделки «Черкизово» по приобретению активов «НАПКО», которая объединяла непубличные активы Игоря Бабаева. Кроме того, поскольку доходность группы падает, это не вселяет уверенности в возможности менеджмента, добавляет эксперт.

При этом степень открытости менеджеров он оценивает достаточно высоко. «Менеджмент компании открыт по отношению к миноритариям и инвестиционному сообществу, — соглашается Нигматуллин. — К примеру, есть возможность договориться о встрече с менеджерами или задать вопрос IR». В то же время полностью открытый менеджмент — это плохо для бизнеса, полагает Яковенко.

Для миноритариев много рисков

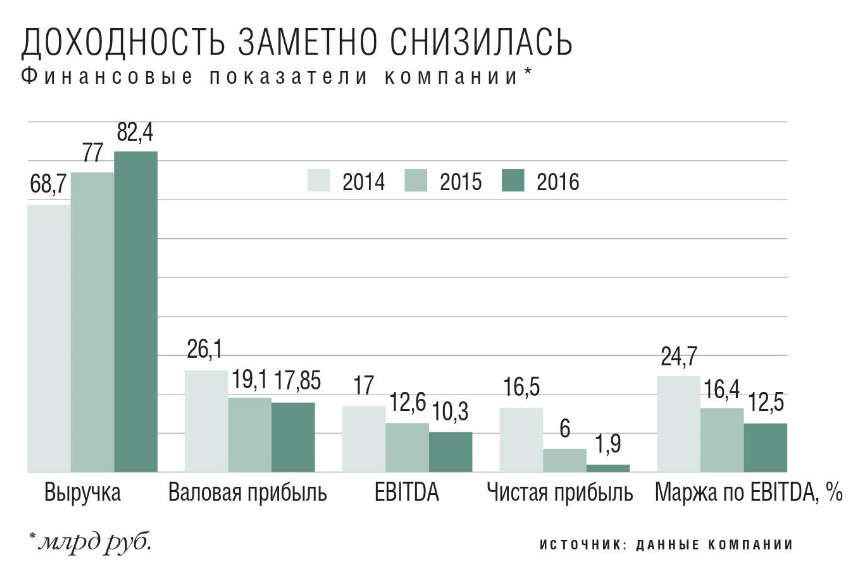

Оценка рентабельности компании по сравнению с прошлым тестом оказалась ниже. Маржа «Черкизово» по скорректированной EBITDA в 2016 году составила 12,5%, в первом квартале 2017-го 17,8% — показатели выше среднерыночных. Как правило, это говорит о сильном конкурентном преимуществе: большой доле рынка, наличии известного бренда, развитой инфраструктуры, облегченном доступе к господдержке и т. п., поясняет Нигматуллин.

Несмотря на рост выручки, доходность группы снижается. В 2016-м маржа по чистой прибыли составила 2,3% против 7,8% в 2015 году. Морев отмечает, что в прошлом году компании пришлось списать около 1,3 млрд руб. невозвратных субсидий, что сильно повлияло на ее финансовые показатели. В частности, процентные расходы увеличились с 1,4 млрд руб. до 3,7 млрд руб., а чистая прибыль упала с 6 млрд руб. в 2015 году до 1,9 млрд руб., вторит ему Яковенко.

Учитывая структуру собственности, основные акционеры компании способны влиять на распределение капитала и инвестиционную политику. «Если говорить с позиции миноритариев, то стоит обратить внимание не только на активные инвестиции, но и на регулярные дивидендные выплаты, — рассуждает Нигматуллин. — Впрочем, оборотной стороной является растущая долговая нагрузка, которая достигла значительных для отрасли размеров. Чистый долг в 3,6 раза превышает годовую скорректированную EBITDA».

ROE холдинга находится на низком уровне по сравнению с аналогичными российскими компаниями, в том числе это обусловлено значительными платежами по обслуживанию долга, продолжает Нигматуллин. Однако показатель высоковолатилен из-за особенностей отрасли, уточняет он. Рентабельность собственного капитала «Черкизово» за прошлый год составила 3,6% — это самое низкое значение за последние 10 лет, сравнивает Морев.

Тем не менее оценка конкурентных преимуществ «Черкизово» сейчас выше, чем три года назад. Яковенко относит к ним, прежде всего, новые возможности по развитию растениеводческого бизнеса благодаря покупке «НАПКО», а также наличие сильных брендов. «На мой взгляд, основное конкурентное преимущество группы — значительная доля рынка в основных сегментах: 10% в птицеводстве, 5,2% в свиноводстве, — отмечает Нигматуллин. — Негативным фактором, размывающим преимущества, является фокусирование на продукции низких переделов». Поскольку «Черкизово» является одной из немногих российских публичных компаний в агроотрасли, это сразу дает ей существенные преимущества перед конкурентами, уверен Морев. Также она уже успела завоевать прочные лидирующие позиции во многих сегментах рынка, солидарен он с Нигматуллиным.

В апреле акции «Черкизово» показали взрывной рост: на LSE глобальные депозитарные расписки начали дорожать с $10,6 10 апреля до $14,7 21-го, затем цена стала снижаться. На Московской бирже в этот период акции выросли с 872 руб. до 1289 руб. Такая динамика была связана с анонсированием выплаты дивидендов — 600,1 млн руб., или 13,65 руб. на акцию, а также изменением в стратегии компании. В 2018 году холдинг планирует сократить инвестиции до 2-3 млрд руб. и сконцентрироваться на увеличении денежного потока для акционеров. «Если абстрагироваться от этих новостей, то мы считаем справедливой цену на акции компании в диапазоне $9,5-10,5», — говорит Морев. На LSE 19 мая цена закрытия составила $13,1 за GDR. Яковенко, напротив, считает бумаги холдинга недооцененными, хотя справедливая цена, по его словам, должна быть лишь «немного выше».

Из-за волатильности ключевых операционных и финансовых показателей, а также непредсказуемого влияния внешних факторов денежные потоки «Черкизово» сложно поддаются моделированию на основе дисконтирования денежных потоков, отмечает Нигматуллин. К тому же высокая долговая нагрузка компании несет в себе существенные риски. «Поэтому у нас нет конкретной целевой цены по компании, и мы не рекомендуем покупать ее акции», — резюмирует аналитик. Несмотря на то, что менеджмент явно обладает высокой экспертизой, акции и расписки группы являются слишком рискованным инструментом для миноритариев и больше представляют интерес для профессиональных инвесторов, желающих диверсифицировать портфель или делающих ставку на отрасль в целом, поясняет он. Стоп-факторами, по его мнению, являются структура собственности, волатильность показателей деятельности и высокая долговая нагрузка.

Морев тоже не советует приобретать бумаги «Черкизово» с позиции долгосрочного инвестирования. «Во-первых, акции компании низколиквидны, что усложняет задачу инвесторам с крупными пакетами, во-вторых, бизнес холдинга снижает свою эффективность и, как следствие, теряет в доходности. В-третьих, группа показала очень невысокую доходность собственного капитала», — перечисляет он. Кроме того, падает уровень господдержки сельского хозяйства, что отрицательно сказывается на крупных игроках, которые всегда были основными получателями субсидий.

Как считали

На 11 вопросов «теста Баффетта» по просьбе «Агроинвестора» ответили три аналитика, комментарии которых представлены в этой статье. Ответы — это оценки, выставленные ими по пятибалльной шкале в зависимости от видения положения и перспектив компании. В случаях, когда аналитик колебался между двумя оценками, для расчета использовалось их среднее арифметическое. Итоговая оценка по каждому вопросу, опубликованная в таблице, — это средний балл, рассчитанный с учетом повышенного (1,3) коэффициента по вопросам 3 и 11 и пониженного (0,8) — по вопросам 4, 5, 9. Общая оценка бизнеса группы — среднее арифметическое баллов, полученных по всем вопросам. Положительный вердикт «Баффетт купит» выносится, если общая оценка равна или выше 4.

Баффетт по-прежнему один из богатейших в мире

86-летний Уоррен Баффетт — «оракул из Омахи», имеет репутацию самого известного и успешного инвестора в мире. В марте Forbes оценил его состояние в $75,6 млрд (плюс $14,8 млрд за год, второе место в глобальном рейтинге миллиардеров). Не раз издание называло его богатейшим человеком в мире.

Свою первую инвестицию он сделал в 11 лет: купил три акции компании Cities Service Preferred за $38, затем продал их по $40, правда, позже бумаги подорожали до $200. Баффетт считает, что тогда получил первый урок инвестирования — терпение вознаграждается. Поэтому он придерживается стратегии долгосрочных вложений и приобретает акции лишь тех компаний, которые, по его мнению, еще долго останутся на рынке. «Покупай только то, что будешь рад иметь, если рынок закроется на десять лет» — одно из правил Баффетта. Его компания The Berkshire Hathaway занимается инвестициями, страхованием и перестрахованием, владеет долями более чем в 60 компаниях в различных отраслях экономики.

При выборе объектов для вложений Баффетт оценивает акции по финансовым и производственным показателям компаний согласно своим критериям. Он покупает не просто бумаги, а бизнес, предпочитая активы, которые, по его мнению, на момент приобретения недооценены. Также он вкладывает деньги в компании, продукцией которых пользуется и бизнес которых понимает. В том числе Баффетта привлекает и продовольственный сектор. Например, в конце 1980-х годов он стал крупнейшим акционером Coca-Cola, вложив в акции компании $400 млн, миллиардер признается, что ежедневно пьет продукцию корпорации, а недавно даже стал лицом рекламной кампании вишневой колы для рынка Китая.