Журнал «Агроинвестор»

Самый высокий за последние 20 лет урожай картофеля, полученный в сезоне-2015/16, обрушил рынок и вылился в убытки для многих сельхозпроизводителей. Восстановления цен не произошло даже после сокращения сбора в прошлом году

Средняя цена 2016 года на немытый картофель в опте была на уровне 10 руб./кг, а весной падала ниже себестоимости — до 5-6 руб./кг. Чтобы застраховаться от рисков перепроизводства, нужно повышать качество продукции, наращивать экспорт и строить предприятия по переработке.

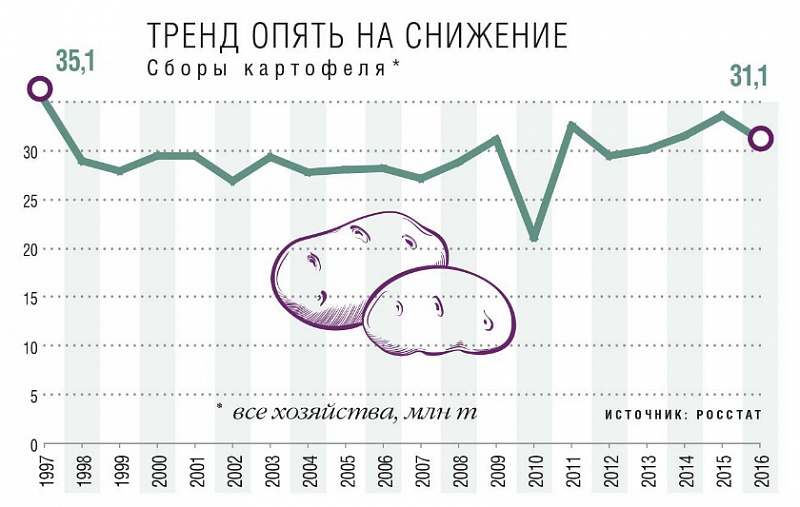

В сезоне-2015/16 урожай картофеля достиг самой высокой с конца 1990-х отметки — 33,6 млн т. Последний раз больше, а именно 35,1 млн т, страна собирала 20 лет назад — в 1997 году. Такое производство можно назвать рекордом 2000-х, ведь этот объем на 17% выше среднемноголетнего уровня этого периода. Однако, как это часто бывает, большой урожай обвалил цены. Многие производители картофеля подсчитывали многомиллионные убытки, которые невозможно компенсировать в краткосрочной перспективе, а некоторым хозяйствам пришлось уйти с рынка.

Эйфория от импортозамещения

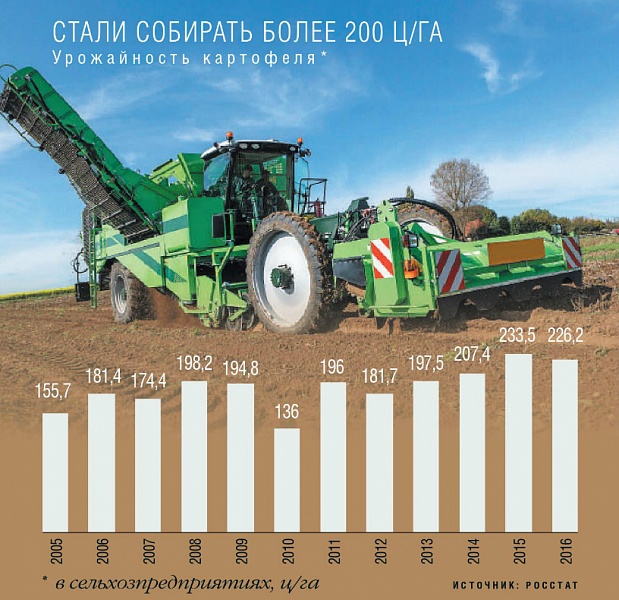

По данным Росстата, в 2015 году производство картофеля в России увеличилось относительно предыдущего года почти на 7%, а урожайность агрокультуры у сельхозпроизводителей достигла рекордной отметки — 233,5 ц/га. Основным фактором высокого сбора стало увеличение посевов, поясняет эксперт Института конъюнктуры аграрного рынка (ИКАР) Светлана Кулешова. «На эйфории импортозамещения промышленные производители (сельхозорганизации и фермерские хозяйства) нарастили площади под посадку картофеля с 320 тыс. га в 2014-м до 360 тыс. га, — говорит она. —Параллельно с этим значительная часть населения вернулась к практике выращивания агрокультуры на приусадебных участках из-за снизившейся покупательной способности». В результате урожай в корпоративном секторе увеличился более чем на 20% с 6,1 млн т до 7,4 млн т. Свою роль сыграли благоприятные погодные условия, использование агропроизводителями более высококачественного семенного материала, а также все большее внедрение современных механизированных технологий, добавляет замдиректора ВНИИ картофельного хозяйства им. А. Г. Лорха Виктор Старовойтов. В ЛПХ, по информации Росстата, выращено 26 млн т. ИКАР оценивает реальное производство в частном секторе примерно на 10 млн т меньше.

К таким большим объемам картофеля рынок оказался не готов: потребление, несмотря на падение доходов, в последние годы остается достаточно стабильным. В условиях превышения предложения над спросом цены на агрокультуру упали и не восстановились до сих пор. Как правило, в конце благоприятного по валовому сбору сезона и в начале следующего цены значительно уменьшаются, говорит Старовойтов. Так, средняя цена картофеля в 2015 году составляла 13,2 руб./кг, а к началу 2016-го снизилась до 10,25 руб./кг.

«С проблемой перепроизводства за десять лет существования компании мы столкнулись впервые и оказались абсолютно к этому не готовы», — признает гендиректор тульской «Национальной земельной компании» (НЗК, объем производства — 200 тыс. т/год) Андрей Самошин. Излишнее давление рекордного урожая привело к тому, что картофель резко подешевел после удачного 2014 года. По словам руководителя, в определенные моменты обвал цен достигал трехкратного уровня. «Многие игроки надеялись, что осенью переждут, а весной доберут продажами по более высокой цене, но этого не произошло, — делится он. — Избыток на рынке никуда не делся, и в апреле-мае прошлого года производителей накрыла вторая волна падения цен». По его словам, в мае 2016-го картофель в опте стоил 6 руб./кг, что ниже себестоимости производства. Выручка от продаж картофеля в НЗК сократилась почти на 40%.

Подмосковному агрохолдингу «ОСП агро» (входят «Агрофирма Сосновка» и «Предприятие Емельяновка») рекордный урожай картофеля (почти 20 тыс. т) принес значительные финансовые потери. В прошлом году компания сгенерировала общий убыток для обоих хозяйств в размере 18 млн руб. «Если раньше при розничной цене 25 руб./кг мы зарабатывали 10-13 руб./кг, то теперь вынуждены реализовывать картофель в опте по 7 руб./кг при себестоимости в 8 руб./кг», — констатирует председатель совета директоров холдинга Александр Маркин.

«Два года сельхозпроизводители живут в условиях, когда предложение превышает спрос, — говорит замгендиректора компании «Малино» Татьяна Губина. — Высокая цена 2014-го (около 25-30 руб./кг в рознице) переориентировала спрос населения на товары-субституты — макароны и крупы». По итогам 2015 года группа, включающая предприятия в Московской, Тульской и Липецкой областях, произвела 130 тыс. т картофеля, в 2016-м — 150 тыс. т. Компания рассчитывала на хорошие продажи и значительный прирост годовой выручки, но снизившиеся цены нарушили планы. По оценкам топ-менеджера, оптовая цена за килограмм немытого картофеля сократилась на 20-30%, среднегодовой показатель зафиксировался на отметке 10 руб./кг (для сравнения, в 2014 году было 15 руб./кг). Для «Тверской агропромышленной компании» (20 тыс. т/год) цена реализации в последние два года колебалась в диапазоне 8-12 руб./кг при себестоимости 6-8 руб./кг, отмечает гендиректор предприятия Сергей Конаныхин.

Данные статистики, указывающие на перепроизводство картофеля, включают результаты деятельности и личных подсобных хозяйств, и мелких фермеров, и крупных холдингов, хотя они предлагают совершенно разный по качеству товар, который ориентирован на разные категории потребителей, обращает внимание гендиректор «АФГ Националь» Юрий Белов. Например, объем, полученный ЛПХ (по данным Росстата, это 24 млн т из собранных в целом 31,1 млн т в 2016 году), производится для личных нужд и непригоден к продаже. По мнению коммерческого директора компании Бориса Шабанова, падение цен на картофель обусловлено не столько высоким сбором, сколько рядом других факторов. Это и потребительские привычки, и структура рынка в различных регионах, и уровень доходов населения, и качественные показатели.

Добавились проблемы с качеством

В прошлом году невпечатляющие результаты отрасли привели к сокращению площадей под картофелем примерно на 3% до 2,05 млн га по всем хозяйствам. Уменьшился и общий сбор, по данным Росстата, до 31,1 млн т. Промышленные объемы стали меньше на 7%, составив 6,8 млн т. Обычно после сезона низких цен следующий аграрный год оказывается достаточно удачным для производителей в ценовом отношении. В 2016 году такая закономерность не прослеживалась. По данным ИКАР, в течение года цены на картофель находились примерно на уровне депрессивного декабря 2015-го.

На стоимость картофеля стали оказывать влияние и его качественные характеристики. В 2016 году из-за неблагоприятных погодных условий (проливные дожди в Южном округе и на Северо-Западе, ранняя зима в Центральной России и Поволжье) большая часть урожая осталась в поле либо оказалась значительно ниже качеством. Согласно аналитическим отчетам ИКАР, в Удмуртии и вовсе недосчитались 70% производства картофеля. В ЦФО, где площади посадки агрокультуры составляют треть от общероссийских — 109,2 тыс. га из 338,2 тыс. га, осталось не выкопано 8 тыс. га, из них 3,2 тыс. га в Московской и 3,1 тыс. га в Тульской области. «Таким образом, у многих производителей часть урожая пропала еще до сбора, часть была повреждена в ходе уборочных работ из-за повышенной влажности, а длительный контакт убранных клубней с влагой может вызвать дополнительные потери при хранении», — рассказывает Белов. «АФГ Националь» сбор картофеля в 2016 году, к примеру, в Новгородской области, тоже дался нелегко — в регионе шли проливные дожди: в июне было 23 дождливых дня из 30, в июле — 19. Тем не менее со всех производственных площадок холдинга в Нижегородской, Новгородской и Ростовской областях в прошлом году удалось получить около 80 тыс. т.

Качество картофеля действительно снизилось, а от него также во многом зависит стоимость продукции, подтверждает Губина. На картофель с какими-либо недостатками ритейлеры вынуждают устанавливать минимальную цену. «Для покупателя разница в 2-3 руб./кг несущественна, а для сельхозпредприятия это серьезные потери, которые не позволяют инвестировать в дальнейшее развитие», — подчеркивает она.

Учитывая дефицит в России мощностей для хранения урожая (технологичных хранилищ мало, в основном картофель хранится навальным способом), в ближайшем будущем рынок вряд ли будет перенасыщен качественной продукцией, а при неблагоприятной ситуации даже не исключен ее дефицит, продолжает Белов. «Локальное существенное падение стоимости картофеля в регионах, где наблюдается перепроизводство в период сбора урожая, возможно всегда, но чем ближе следующий сезон, тем меньше качественного картофеля», — говорит он.

В «Новгородской агрохимической компании „Агро“» изменения на рынке привели к нулевому финансовому результату, рентабельность производства в 2015 году снизилась на 42% по сравнению с прошлым годом при выручке с гектара около 178 тыс. руб., рассказывает директор по стратегическому планированию и развитию «Еврохимсервиса», в состав которого входит предприятие, Игорь Лазуко. Сложные погодные условия в регионе в 2016-м и сохранившийся низкий уровень цен не улучшили ситуацию, признает он. В новом сезоне при условии реализации всей имеющейся продукции и сохранения нынешней ситуации на рынке выручка с гектара составит 130 тыс. руб., оценивает топ-менеджер. По словам Самошина, средний объем затрат на гектар в НЗК составляет 200 тыс. руб., выручка в текущем сезоне находится примерно на таком же уровне. «Год назад убыточность составляла 5-6%, а в текущем сезоне выйдем в ноль или на минимальную прибыль при небольшом увеличении цен», — прогнозирует он.

Больше всего от перепроизводства в сезоне-2015/16 пострадали мелкие товарные производители, и 2016/17 сельхозгод также не сулит им значительной прибыли, полагает Кулешова. Вероятно, они и дальше будут сокращать площади под картофелем, а вот крупные производители, напротив, увеличат их, ожидая ухода с рынка небольших игроков.

Перспективы нового сезона неоднозначны

По прогнозу ИКАР, в 2017-м объем посадки картофеля окажется на уровне прошлого года, но произойдет перераспределение: хозяйства населения уменьшат площади на 3-5% относительно 2016-го, а промышленные производители примерно на столько же увеличат их. Весной оптовые цены на агрокультуру ожидаются выше, чем годом ранее. В начале марта рынок уже начал ощущать сезонную нехватку продукции высокого качества, знает Кулешова. Например, в Брянской области ориентировочная цена на такой картофель в начале марта составляла 8-9 руб./кг против 5-6 руб. на аналогичный период прошлого года.

У агрохолдинга «ОСП агро» широкий спектр деятельности, на картофель приходится 20% от общего объема реализации продукции. Компания не планирует сокращать его производство в надежде, что в перспективе двух-трех лет ситуация стабилизируется. Под будущий урожай выделено 650 га, как и годом ранее. Схожей стратегии придерживаются «Тверская агропромышленная компания» (560 га) и «Еврохимсервис» (200 га). В то же время агрохолдинг «Малино», который не уменьшал площади (5,5 тыс. га) в прошлом году в надежде компенсировать потери от низкой цены 2015-го, принял решение сократить объем посадки картофеля в 2017-м, чтобы улучшить севооборот и сосредоточиться на повышении урожайности и качества продукции. «Национальная земельная компания», которая традиционно занимает картофелем по 4,8-5 тыс. га, в ушедшем году сократила площади на 15%. «Какой смысл продуцировать убытки? Важнее перестроить стратегию, чем мы и занимаемся, — поясняет Самошин. — Сейчас мы подводим итоги сезона-2016/17 и если поймем, что объем картофеля в средней полосе все еще является избыточным, то, вполне возможно, еще уменьшим площади».

«АФГ Националь» видит перспективы развития картофельного сегмента. «С 2015 года мы активно инвестируем в это направление, увеличивая объемы производства и наращивая земельный банк, — рассказывает Белов. — На 2017-й запланировано очередное расширение производства картофеля до 92,5 тыс. т (с учетом семенного)». Планируемые инвестиции в овощное направление компании в целом на этот год составляют около 1,3 млрд руб., но, скорее всего, сумма будет пересмотрена в сторону увеличения.

Нужен экспорт и переработка

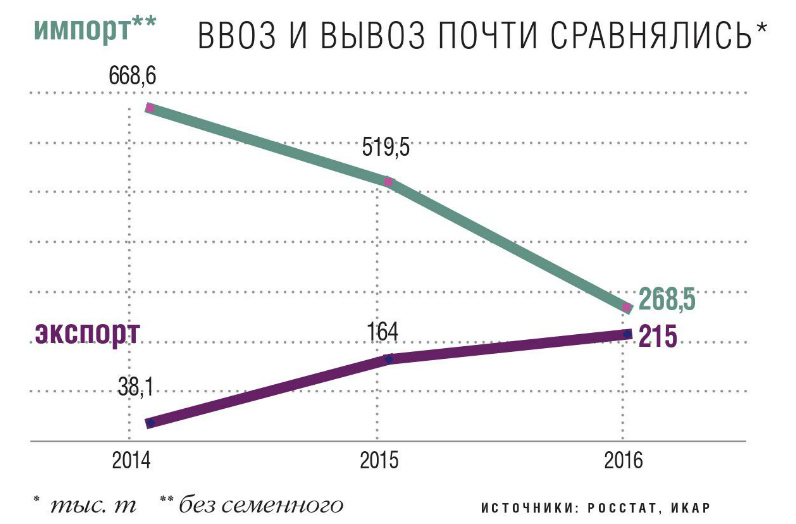

Проблему перепроизводства картофеля признал и Минсельхоз. Чтобы решить ее, в первую очередь необходимо наращивать объемы экспорта, отмечал директор Департамента растениеводства агроведомства Петр Чекмарев на Всероссийском агрономическом совещании в феврале. По его мнению, с рынка нужно снять 2-3 млн т. Темпы вывоза в последние два сезона действительно увеличились. По данным ИКАР, в 2016 году за рубеж были поставлены рекордные 215 тыс. т, но пока основные покупатели — это страны бывшего СССР (Украина, Азербайджан, Грузия). «Ключевые потребители российского картофеля — непризнанные республики восточной Украины, которые до недавнего времени обеспечивали себя самостоятельно либо ввозили его из западных областей, — говорит Кулешова. — А значит, при стабилизации ситуации в регионе российский картофель может оказаться невостребованным».

В свою очередь, импорт картофеля за последние годы значительно уменьшился. Если в 2014 году было ввезено 670 тыс. т агрокультуры, то в 2016-м — около 270 тыс. т. «Традиционно поставки картофеля в нашу страну носят сезонный характер, основные объемы импорта приходятся на период с февраля по июль, — констатирует Кулешова. — Необходимость ввоза во многом связана с нехваткой мощностей для хранения продукции, а, следовательно, и товара высокого качества».

Стратегически важной задачей для регионов, выращивающих картофель, является строительство картофелеперерабатывающих заводов, считает Минсельхоз. По словам Чекмарева, им нужно «построить по одному-два завода для того, чтобы продавать готовую продукцию». Сейчас в стране отсутствует полноценная переработка этой агрокультуры, действуют отдельные предприятия, способные осваивать лишь небольшие объемы, соглашается Самошин. Для сравнения, на Западе доля переработки картофеля превышает 50% от объема его производства, в то время как в России — не более 3%, знает он.

По данным ИКАР, в прошлом году объем выпуска продукта переработки превысил 150 тыс. т. Последние два сезона тренды к развитию промышленной переработки и систем хранения картофеля были заторможены из-за сложной макроэкономической ситуации, добавляет Кулешова. «Но мы ожидаем возвращения рынка к данному вектору в ближайшие годы», — прогнозирует она. Так, уже в конце 2016 года громким событием в отрасли стала разморозка амбициозного проекта «Белой дачи» по строительству завода по производству замороженного картофеля фри в Липецкой области. При выходе на полную мощность он будет производить до 90 тыс. т продукции. Предполагается, что работа предприятия позволит практически полностью отказаться от импорта фри, который оценивается в 70 тыс. т в год. В марте ВТБ открыл инвесторам кредитную линию на 5 млрд руб.

Сколько картофеля едим?

По данным ФАО, среднедушевое потребление картофеля в России одно из самых больших в мире — 130 кг в год, однако Картофельный союз оценивает его на уровне 80 кг. По данным ВНИИ картофельного хозяйства им. А. Г. Лорха, уровень потребления картофеля колеблется в диапазоне 95-110 кг на человека в год, средний показатель за 2016-й составил 104 кг. «Картофель считается относительно дешевым продуктом и при этом калорийным, поэтому уровень его потребления зависит в первую очередь не столько от объема урожая, сколько от экономической ситуации в стране. Как только она ухудшается, потребление возрастает», — поясняет Виктор Старовойтов.

Прогноз на 2020-й

По прогнозу ВНИИ картофельного хозяйства им. А. Г. Лорха, тенденция сокращения посадки картофеля продолжится. К 2020 году сельхозорганизации и фермеры могут сократить посевы еще на 8-9% до 176-178 тыс. га и 136 тыс. га. При этом средняя урожайность агрокультуры будет расти.