Журнал «Агроинвестор»

В 2018 году российское производство мяса продолжало увеличиваться. По итогам двенадцати месяцев прибавка может составить 3-3,5%, или до 350 тыс. т в убойном весе. Замедляет темпы птицеводческая отрасль, что уже успело сказаться на оптовых и розничных ценах

По итогам девяти месяцев 2018 года общий объем производства мяса увеличился на 4,6% по отношению к аналогичному периоду прошлого года. Прирост наблюдался и по птице (+1,4%), и по свинине (+9,9%), и по говядине (+6,9%), отмечает ведущий эксперт Института конъюнктуры аграрного рынка (ИКАР) Анна Кудрякова. По мнению гендиректора Национального союза свиноводов (НСС) Юрия Ковалева, в уходящем году объемы выпуска всех видов мяса прибавят 3-3,5%, или 350 тыс. т в убойном весе. Около 10,6 млн т составит общее производство, в то время как годом ранее было получено 10,2 млн т, прогнозирует замруководителя Национальной мясной ассоциации (НМА) Максим Синельников.

Почти все свое

Лидером по темпам увеличения объемов в этом году вновь станет свиноводство. Если в 2017 году отрасль немного «притормаживала», то в 2018-м интенсивный рост производства свинины продолжился. По прогнозу НСС, промышленный сектор даст прибавку в 9,7% или 230 тыс. т в убойном весе, что на треть больше, чем годом ранее (7,4%). Объемы в ЛПХ и КФХ продолжают падать: -5,8% и -3,6% соответственно. «В целом же производство увеличится на 230-250 тыс. т и достигнет 3,7 млн т, — оценивает Ковалев. — Это один из самых высоких показателей прироста за последние десять лет». По итогам января-сентября отрасль прибавила 184 тыс. т в убойном весе. За этот период выросло и поголовье, добавляет эксперт: на 3% — по всем хозяйствам и на 5% — в промышленном секторе. В ЛПХ стадо свиней сократилось на 6%, чему во многом способствовало распространение АЧС в новые регионы Урала и Сибири.

Продолжают свое развитие в уходящем году лидеры рынка свинины, комментирует Кудрякова. «Мираторг» и «АгроПромкомплектация» наращивают объемы в Курской области, «Черкизово» вводит в эксплуатацию новые площадки в Липецкой и Пензенской областях, «Русагро» активно развивает проект в Приморье, перечисляет она. Отмечается увеличение поголовья и расширение мясоперерабатывающих мощностей в Тверской, Владимирской, Калининградской, Саратовской областях, Татарстане и в других регионах. «И несмотря на это, на рынке свинины периодически наблюдается ограниченный объем предложения, из-за чего себестоимость в этот период повышается», — подчеркивает эксперт.

По мнению вице-президента Международной программы развития птицеводства (UIPDP) Альберта Давлеева, прирост в производстве мяса птицы будет «рекордно низким» — не более 100 тыс. т (+2%), что объясняется несколькими факторами. Во-первых, резким удорожанием кормового зерна (на 35-45% в зависимости от региона), соевого шрота (на 10-15%), ветпрепаратов и кормовых добавок (на 10-20%), энергоносителей (прежде всего автомобильного топлива — на 10-15%). Во-вторых, закрытием или снижением производства ряда небольших региональных птицефабрик, например поволжского холдинга «МАПО», «Атемарской» в Мордовии, «Ивановского бройлера», «Чувашского бройлера», «Шекснинского бройлера» в Вологодской области, Тольяттинской птицефабрики в Самарской области, «Михайловского бройлера» в Приморье, и остановкой производства одного из лидеров бройлерного сегмента — «Белой Птицы» (более 100 тыс. т) из-за проблем финансирования. В-третьих, свое влияние оказали вспышки гриппа птиц, которые неоднократно фиксировались на различных предприятиях во второй половине года. Впрочем, часть этих потерь была компенсирована расширением мощностей ряда компаний (строительство новых птичников и др. объектов) и улучшением производственных показателей (сохранность стада, снижение конверсии корма, увеличение привесов и т. п.), добавляет эксперт. «Не удалось получить и прогнозируемую в начале года прибавку по выпуску индейки, — обращает внимание он. — В первую очередь из-за того же гриппа птиц у „Дамате“ и „Евродона“, а также в связи с ликвидацией коммерческого стада на предприятиях последнего». По итогам 2018 года будет выработано около 244 тыс. т вместо ожидаемых 327 тыс. т в убойном весе.

Рынок мяса птицы первым продемонстрировал свое насыщение, которое уже с конца 2016 года оказало значительное влияние на формирование отрицательной динамики цен, которая наблюдалась до мая 2018-го, говорит Кудрякова. Сложные конкурентные условия, в которых пришлось существовать птицеводческим предприятиям в течение всего 2017 года, повлияли на развитие в уходящем году. Рост объемов производства, по словам эксперта, в основном не планировался, предприятия сложно переживали затяжной период низких цен прошлого года, которые не покрывали себестоимость. Ряд крупнейших компаний и сейчас находятся в сложном финансовом положении, что отражается на объемах выпуска бройлера. Так, в Белгородской области производство сократилось более чем на 8%, в Курской области — на 24%, в Ростовской — на 80%, в других крупных регионах снижение составляет от 1 до 9% за первые девять месяцев текущего года, приводит цифры Кудрякова. «Снижение темпов развития в птицеводческой отрасли особенно было заметно с середины лета, — отмечает она. — В июле — сентябре объемы производства были ниже прошлогодних значений на 2%, и это при том, что лидеры рынка — „Черкизово“, „Продо“, „Ресурс“ и другие, в 2017—2018 годах провели реконструкцию своих предприятий в разных регионах». Дополнительным фактором, оказавшим значительное влияние на уменьшение объемов производства в этот период, стало сокращение поголовья птицы, а также снижение веса тушки бройлера до минимальных значений. В жаркий период обычно поголовье сокращается из-за более свободной посадки (необходимой в это время) и большего распространения инфекционных заболеваний. По итогам 2018 года производство птицы останется примерно на прошлогоднем уровне — 4,8 млн т в убойном весе в сельхозорганизациях, считает эксперт. НМА оценивает общие объемы этого вида мяса в 4,97 млн т против 4,85 млн т годом ранее.

На рынке качественной говядины сохраняется дефицит

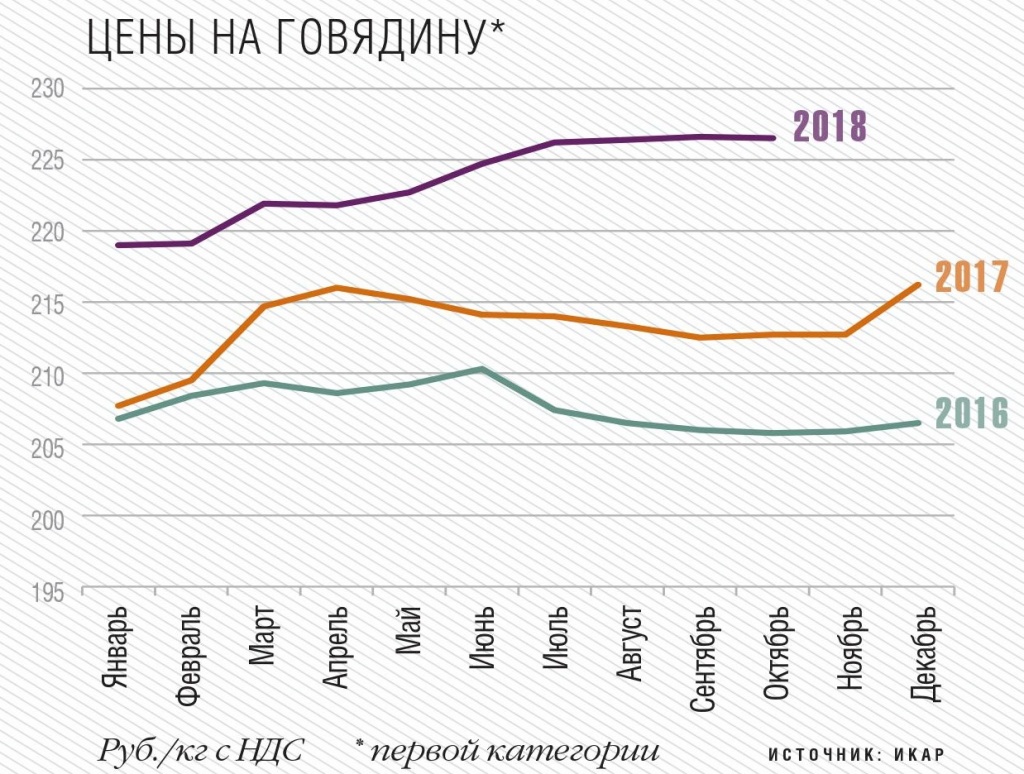

Рынок говядины в России традиционно менее динамичен, чем другие мясные сегменты, указывает Кудрякова. Но в 2018 году резкие изменения произошли и здесь. Поголовье КРС во всех категориях хозяйств на начало сентября 2018 года сократилось на 0,4% и составило 19,5 млн. Объем производства говядины, произведенной от специализированных мясных и помесных пород скота, за девять месяцев достиг примерно 400 тыс. т в убойном весе в сельхозпредприятиях, что на 6,6% превышает показатели прошлого года за аналогичный период, информирует эксперт. За весь 2018-й отрасль может прибавить 3-4% по отношению к прошлому году. «На рынке сохраняется дефицит, который зависит как от сокращения предложения от отечественных производителей, так и от уменьшения импортных поставок говядины в страну», — говорит она.

Лидирующую позицию в производстве говядины от животных специализированных мясных пород уверенно занимает компания «Мираторг», производство которой сосредоточено в европейской части страны, напоминает Кудрякова. На юге России значительные объемы этого вида мяса выпускает «Агрокомплекс» им. Н. Ткачева. Продолжают свое развитие в этом направлении «Эко-Нива» в нескольких регионах и «Ак Барс» в Татарстане.

Факторы влияния

На стабильность мясной отрасли в уходящем году влиял целый ряд факторов. Пожалуй, одним из самых главных стал фактор ветеринарного благополучия, а точнее неблагополучия. Так, во втором полугодии вспышки африканской чумы свиней (АЧС) и гриппа птиц вызвали серьезные колебания свино- и птицеводческого рынков и ограничили объем прироста производства в этих сегментах, комментирует Давлеев. В обоих сегментах продолжаются процессы укрупнения предприятий, банкротства мелких и средних производителей, дальнейшая вертикальная и горизонтальная интеграция. Отрицательно повлияло также удорожание ГСМ и кормовых ингредиентов и ограниченные возможности экспорта продукции. Что касается производства говядины, то здесь улучшение технологий содержания и продуктивности молочного КРС приводят к сокращению поголовья коров и шлейфовых бычков, а значит, и к уменьшению объемов выпуска этого вида мяса, продолжает эксперт.

Относительно положительным фактором, позволившим продолжать инвестиции в новые проекты, по мнению Давлеева, стала стабилизация процентных ставок по кредитам. В то же время экспансия розничных сетей как в глубину (от более крупных к меньшим населенным пунктам), так и «вширь» — на новые географические территории — позволила производителям получить более гарантированные контракты, что увеличило возможности планирования продаж и производства. Вместе с тем у розницы появляется все больше рычагов воздействия на поставщиков, что, безусловно, снижает их рентабельность.

В НМА говорят об угрозах отрасли, вызванных вмешательством властей в производственную деятельность. «Несогласованность действий разного уровня ведомств, мягко выражаясь, удивляет: с одной стороны, поставлена задача выходить на глобальный рынок мяса, а с другой — появляется множество препон для бизнеса, что ведет к падению конкурентной способности отечественной продукции», — сетует председатель исполнительного комитета НМА Сергей Юшин. Среди наиболее значимых негативных моментов эксперт выделяет изменения в природоохранном законодательстве. Так, переход предприятий на наилучшие доступные технологии (НДТ), целью которого является резкое снижение экологического ущерба, планируется начать с 2019 года и закончить уже к середине 2020-х. «Идея благая, но интерпретация и практическое отсутствие переходных сроков ставит под сомнение ее целесообразность», — замечает он.

В ЛПХ стадо свиней сократилось на 6%

Движение АЧС по России уже затронуло отдаленные территории и оказало влияние на бизнес расположенных там компаний, говорит гендиректор агрохолдинга «Юбилейный» (Тюменская область) Сергей Мамонтов. «Зафиксированы вспышки в нашем регионе, в Омской, Челябинской областях, — рассказывает он. — Конечно, это негативно отражается на эффективности работы, возникают барьеры как в торговле, так и в закупке сырья и материалов, возросли затраты на биологическую безопасность».

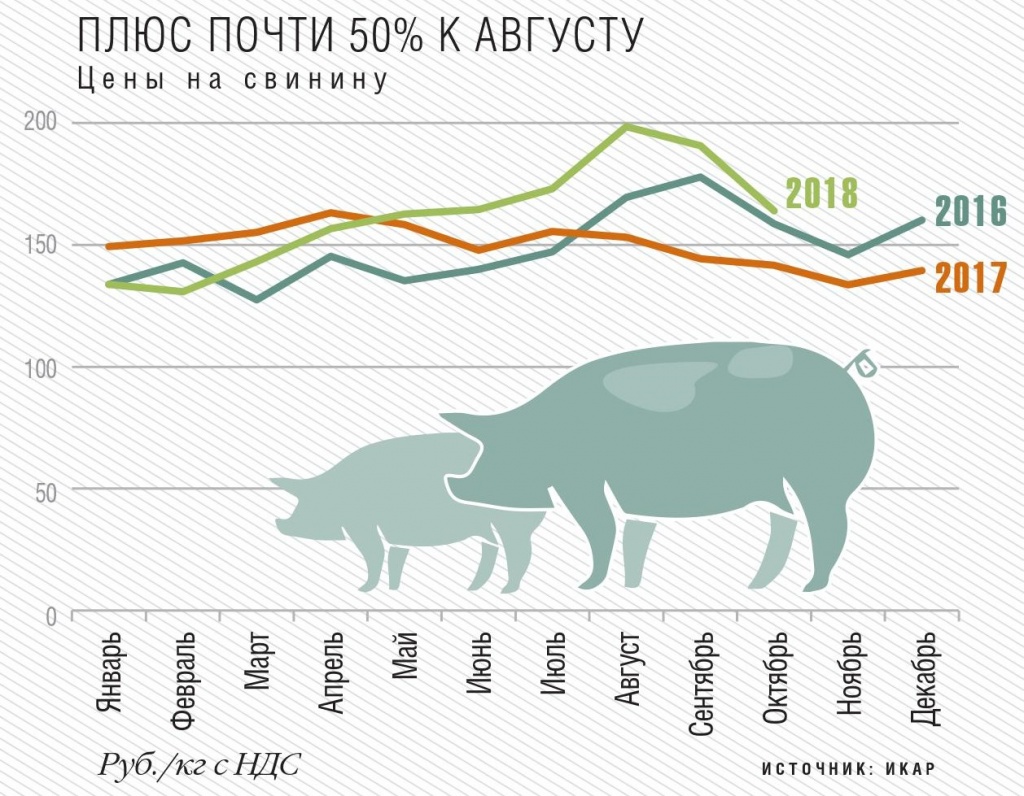

По мнению гендиректора АПХ «Промагро» (Белгородская область) Константина Клюки, среди положительных факторов можно выделить то, что вопреки прогнозам цены на свинину в b2b-сегменте в 2018-м находились на уровне прошлого года. Этому в том числе способствовало решение о запрете поставок свинины из Бразилии, что привело к превышению спроса над предложением. Отечественное производство быстро закрыло выпавшие объемы, а вот лето, следовательно, и шашлычный сезон, получились длиннее, чем обычно, добавляет Ковалев. Чемпионат мира по футболу тоже сыграл свою роль в повышении спроса на свинину. Снизили предложение и три крупные вспышки АЧС (в Калининградской, Белгородской и Новгородской областях). «Помимо прямых потерь от этого заболевания, имело значение и нарушение логистики, из-за чего цены могли значительно подниматься локально в конкретных регионах», — добавляет эксперт.

Многие птицефабрики в этом году сократили производство

Негативное воздействие на мясную отрасль оказал рост цен на зерно (последний раз подобный уровень был зафиксирован около пяти лет назад), который приведет к увеличению себестоимости не менее чем на 10% в следующем году, отмечает Константин Клюка. В себестоимости мяса бройлера корма занимают минимум 65%, указывает представитель «Здоровой фермы» (объединяет птицефабрики на Урале). Их удорожание отрицательно влияет как на снижение привесов поголовья из-за коррекции рационов (и, как следствие, ведет к увеличению срока откармливания птицы), так и в итоге на конечную цену тушки бройлера на торговой полке.

Издержки растут не только из-за удорожания зерна, но и из-за роста стоимости соевого шрота, считает руководитель направления стратегического маркетинга «Черкизова» Андрей Дальнов. Этот ингредиент и его субституты занимают даже большую долю в стоимости корма, чем зерно, а цены на них остаются на рекордно высоком уровне, акцентирует внимание он. «Дорогой соевый шрот провоцирует производителей на поиск более дешевых и менее эффективных формул кормления, что ведет к снижению показателей производства», — вторит Дальнов представителю «Здоровой фермы».

Цены росли

Насыщение рынков мясом птицы и свининой еще в первой половине уходящего года заставляло экспертов и участников рынка прогнозировать дальнейшее снижение цен на продукцию. «Самообеспеченность свининой достигла почти 100%, летом ожидалось сезонное падение оптовых цен, как и последние два года, но по стечению нескольких обстоятельств сценарий получился иным, — обращает внимание Ковалев. — Вспышки АЧС на крупных предприятиях (у „Русагро“, „Правдинского свинопроизводства“, „Новгородского бекона“) способствовали выбытию определенного объема продукции. Кроме того, с 1 июля началось внедрение системы электронной ветеринарной сертификации «Меркурий», которая отсекла значительную часть теневого сектора и контрабанды, опять же, снизив предложение на рынке». Одновременно с этим установившаяся в течение всего лета теплая погода способствовала резкому росту спроса на свинину — «эффект шашлычного сезона». Все это привело к временному росту оптовых цен.

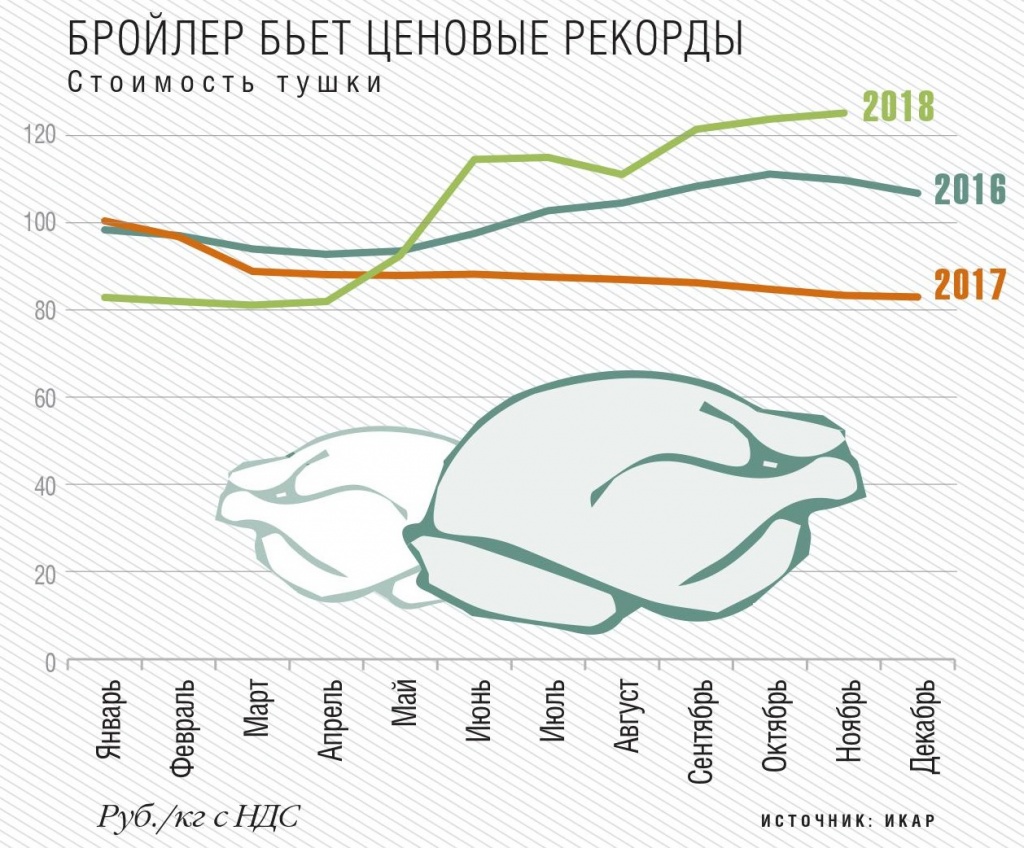

До конца майских праздников рынок мяса птицы стагнировал, а цены на бройлера в первом и начале второго квартала ставили трехлетние антирекорды — были на минимальном уровне. «Триггером роста стало начавшееся в конце мая удорожание свинины как результат „таяния“ запасов бразильских запасов этого вида мяса, завезенных в Россию еще в прошлом году до запрета, введенного Россельхознадзором, — комментирует Давлеев. — Сезон шашлыков и обычный для начала лета рост спроса на мясоколбасную продукцию на фоне недостатка свинины привели к дефициту мяса птицы как альтернативного источника сырья для мясокомбинатов и традиционных продуктов для розницы». В этот же момент началось удорожание кормов и топлива, вызвавшее рост себестоимости продукции птицеводства, которое производители вынуждены были частично компенсировать повышением отпускных цен. Вспышки гриппа птиц, из-за которых были ограничены возможности реализации продукции ряда производителей, привели к частичному дефициту в разных регионах, добавляет эксперт. Все эти факторы до сих пор действуют на рынок и будут, скорее всего, только усугубляться в ближайшие несколько месяцев, прогнозирует он.

В бройлерном производстве в октябре цены достигли максимальных ценовых значений за всю историю наблюдений, утверждает Кудрякова. Например, стоимость филе куриной грудки превысила уровень цен на свиные окорок и лопатку. «На птицефабриках не наблюдается рост накоплений, что также способствует удержанию высоких цен», — указывала эксперт в ноябре. Тогда же стоимость бройлера стабилизировалась и у некоторых производителей наметились тенденции к снижению. Это, по словам Кудряковой, объясняется тем, что в конце осени активность продаж традиционно ниже, а на птицекомплексах идет восстановление объема поголовья после летнего сокращения. Данные факторы должны способствовать отрицательной динамике цен до конца 2018 года, полагает она.

Сложившаяся ситуация на рынке мяса в России — прямое следствие того, что куриное мясо долгое время оставалось дешевым, считает представитель «Здоровой Фермы»: с октября 2016 года по июль 2017-го тушка бройлера стоила менее 100 руб./кг. Перепроизводство этого вида мяса в стране привело к работе с низкой или нулевой рентабельностью и даже закрытию ряда птицефабрик. В ситуации, когда количество игроков на рынке уменьшилось, рост цен был неизбежен. «Они должны быть подняться, чтобы предприятия перестали работать с отрицательной рентабельностью», — говорит он. Цены на мясо в этом году восстанавливались после затяжного снижения и стагнации (конец 2016-го — начало 2018-го), добавляет Дальнов. Одной из основных причин роста стало то, что многие предприятия получили убытки в начале года и были вынуждены сокращать производство, поясняет он.

Средние цены на свиные полутуши второй категории в первые три месяца 2018 года находились на «очень низком» уровне, говорит Кудрякова — 129-135 руб./ кг. В апреле — июле на рынке отмечалось оживление и этот вид мяса подорожал до 175-180 руб./кг. В августе стоимость полутуши приблизилась к 200 руб./кг. «Наблюдалось ограниченное предложение и по полутушам, и по живку, что и способствовало росту цен, — констатирует эксперт. — Стоит отметить, что цены в этот период превысили все ранее зафиксированные максимальные показатели». Стоимость кусковой свинины в июле — сентябре 2018-го также имела высокий уровень, ранее не наблюдаемый на рынке. К примеру, цена шеи превышала 400 руб./кг, а окорок и лопатка стоили до 280-290 руб./кг. Впрочем, к ноябрю стоимость этих отрубов снизилась на 50 руб. и более. Что касается полутуш, то еще в сентябре цены на них оставались высокими, но уже наблюдалась отрицательная динамика, а в октябре средняя стоимость опустилась до 155-157 руб./кг. В начале ноября вновь фиксировался рост рост на 5-10 руб./кг, добавляет эксперт. Ожидание возобновления поставок из Бразилии, безусловно, тоже отразится на ценообразовании, говорила она тогда. К концу года ИКАР прогнозировал стабилизацию цен на среднем уровне или даже дополнительное снижение.

«Все обратили внимание на пик цен в августе этого года, когда стоимость полутуши составила практически 200 руб./кг (с НДС), но не стоит забывать, что в начале года цена на нее опускалась ниже 130 руб./кг», — обращает внимание Константин Клюка. По его словам, если рассматривать среднюю цену за 42 недели 2018 года, то в целом отклонение к аналогичному периоду 2017-го будет незначительным — +0,9%. «Рост цен летом компенсировал наши зимние потери, что позволило холдингу чувствовать себя достаточно комфортно», — говорит он. За 42 недели средняя цена «живка» составила 107 руб./кг (на 0,1% ниже, чем в прошлом году), полутуши — 158 руб./кг. В следующем году топ-менеджер ожидает снижения цены: по оптимистичным прогнозам — на 5%, по пессимистичным — на 10%. «Это связано с запуском новых мощностей у ключевых игроков рынка, а также снятием ограничений на поставку свинины с Бразилии», — поясняет он. Общую рентабельность эффективных предприятий свиноводческой отрасли в 2018 году Клюка оценивает на уровне 30%.

Большая часть вырабатываемой свинины реализуется агрохолдингом «Юбилейный» в виде готовой продукции и полуфабрикатов, при этом порядка 20% мяса продается крупным куском. «В 2018-м средняя цена на кусок свинины выросла на 8% относительно аналогичного периода прошлого года, — рассказывает Мамонтов. — Это благоприятно сказалось на рентабельности нашего бизнеса, которая возросла до 35% против 25% в прошлом году».

Рост цен на мясо бройлера остановил переход переработчиков на него со свинины, многие даже вернулись к последней, отмечает Ковалев. «Но баланс цен в итоге получился нулевой. Средние цены уходящего года почти на том же уровне, что и в 2017-м. Соответственно, рентабельность производителей свинины осталась прежней», — считает эксперт. Рост отпускных цен (exworks) на мясо птицы, составляющий в разных регионах от 15 до 25% и частично нивелируемый операторами розницы во избежание «схлопывания» потребительского спроса на такой высокооборотный товар, как бройлер, едва компенсирует ценовой провал 2016-2018 годов, составляющий около 14% без учета инфляции, добавляет Альберт Давлеев.

Представитель «Здоровой фермы» ожидает, что до конца 2018 года стоимость мяса будет постепенно снижаться. «Несмотря на относительно высокий в текущий момент уровень цен на бройлера, на фоне начавшегося осенью тренда удешевления свинины в перспективе и стоимость курицы тоже может начать падать, — говорил он в начале ноября. — При этом покупатели и переработчики свободно переходят между бройлером и свининой как взаимозаменяемыми видами мяса». Давлеев тоже не ожидает роста цен на свинину, говядину и птицу в России до конца уходящего года из-за недавно снятых ограничений Россельхознадзора в отношении импорта продукции 10 бразильских предприятий. В лучшем случае ценовая ситуация стабилизируется, добавляет он. А вот начавшийся в июне — июле рост себестоимости птицеводческой продукции, скорее всего, не остановится ввиду дальнейшего увеличения экспорта российского зерна и сокращения его запасов в стране для нужд животноводства и птицеводства. «Кроме того, мы пока не можем относительно точно спрогнозировать эффект от грядущего увеличения НДС до 20%, — говорит эксперт. — Этот затяжной период неопределенности может продлиться до первого урожая следующего года, если только покупательная способность населения к этому моменту не упадет до критически низкого уровня, вынуждая производителей снижать цены реализации».

Продолжают расширяться

Крупные компании действительно продолжают расширять свое присутствие на рынке. У АПХ «Промагро» в текущем году наблюдается улучшение всех производственных показателей, доволен Константин Клюка. Объем производства свинины в живом весе по итогам 2018-го составит 53,5 тыс. т, что на 23% больше, чем в прошлом году — рост произошел за счет увеличения поголовья свиней и среднего веса животных. «Основная причина улучшения показателей — в слаженной работе холдинга и развитии производственных мощностей, — говорит топ-менеджер. — В частности, в этому году были запущены новые площадки для откорма свиней на свинокомплексе „Оскольский бекон-2“, что позволило увеличить вес реализации животных». Кроме того, в начале года началось строительство пяти корпусов для выращивания ремонтных свинок, имеющиеся корпуса были реконструированы. В следующем году компания планирует увеличить производство до 63-64 тыс. т в живом весе. «В ближайшее время хотим также вплотную заняться генетикой: будем завозить новые породы животных с более совершенным набором генов как из России, так и из-за рубежа, будем строить новые помещения для выращивания ремонтных свинок, — делится планами Клюка. — Всего в генетическое развитие будет инвестировано около 700 млн руб.».

В рамках развития мясоперерабатывающего направления «Промагро» также закупила новое оборудование: порционер для нарезки кусков и стейков фиксированного веса, металлодетекторы на точки выхода упакованной продукции, анализатор постности. Всего на это было потрачено более 70 млн руб. В 2019-м планируются такие же инвестиции, утверждает Клюка.

В 2019 году сектор бройлера может уменьшиться на 100 тысяч тонн

Агрохолдинг «Юбилейный» к концу 2018 года планирует подойти с ростом валовой прибавки производства свинины в живом весе порядка 13%. «Увеличение обусловлено двумя факторами, — акцентирует внимание Мамонтов. — Первый — это корректировка программы кормления с повышением содержания аминокислот в кормах. Второй — оптимизация технологических процессов, в частности — микроклимата в производственных помещениях свинокомплекса». А вот планов по расширению объемов на ближайший год нет, говорит он.

Группа «Черкизово» по итогам 2018 планирует произвести 619 тыс. т мяса бройлеров, 242 тыс. т. свинины и 55 тыс. т. индейки в живом весе. Объемы растут главным образом в сегменте свиноводства (+30 тыс. т к 2017-му). Увеличение обеспечили площадки в Воронежской, Липецкой, Орловской и Пензенской областях. В 2019-м будут запущены новые комплексы в Пензенской области. Всего планируется произвести 282 тыс. т. Инвестиции в развитие в 2018 году составили около 10 млрд руб., сообщила пресс-служба компании.

«Агро-Белогорье» в 2018 году увеличит реализацию свинины до 214 тыс. т со 172 тыс. т в 2017-м. Замгендиректора — директор по свиноводству и кормопроизводству группы Владимир Матлахов объясняет увеличение вводом в строй пяти новых комплексов, которые постепенно выходят на проектную мощность. По итогам девяти месяцев компания произвела свыше 158 тыс. т свинины в живом весе, что на 27,2% больше, чем годом ранее.

«Здоровая ферма» в текущем году планирует произвести 116 тыс. т мяса в убойном весе (включая 16 тыс. т свинины), что на 2,2% выше факта 2017 года, и 620 млн яиц — на 3,3% больше объема прошлого года. Рост объемов производства связан с улучшением производственных показателей выращивания животных, строгим контролем биобезопасности на предприятиях компании, увеличением мощности действующих площадок, поясняет представитель компании.

По мнению Юрия Ковалева, прирост производства свинины в 2019 году тоже будет существенным, так как игроки рынка продолжат вводить в эксплуатацию новые объекты. «2018 год станет последним годом выдачи льготных кредитов на товарное свиноводство, и проекты, стартовавшие в это время, обеспечат прирост до 2022 года, — отмечает он. — Сейчас они находятся на разной стадии реализации (где-то только идет стройка и закупка стада, а где-то только разрабатывают документацию), но идут согласно графикам». Данные проекты в следующие 4-5 лет покроют объемы, убывающие вследствие ликвидации производства в секторе ЛПХ, выпадающие из-за банкротства старых предприятий, падения импорта и даже обеспечат прирост экспорта на 200 тыс. т.

А вот в производстве мяса бройлера впервые за последние двадцать лет можно ожидать сокращения объемов производства, считает Давлеев. По его оценке, сектор либо не вырастет, либо уменьшится на 2-3%, или 100 тыс. т в убойном весе. Выпуск индейки при этом сохранит неплохие темпы роста и увеличится на 10-15%.

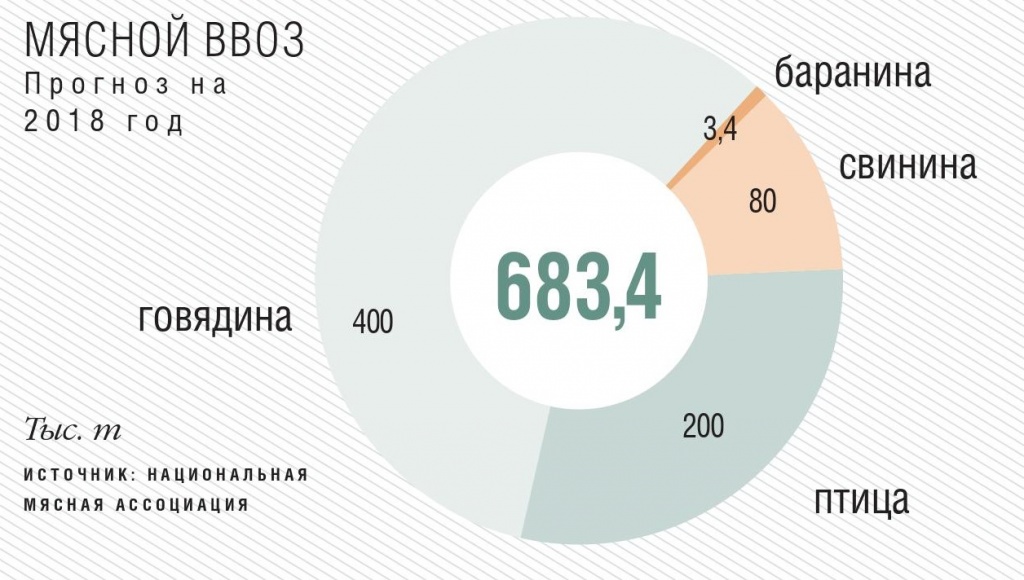

Импорт упал до минимума

Значительные изменения в уходящем году наблюдались в импортных поставках мяса. 1 декабря 2017 года Россельхознадзор ввел запрет на ввоз из Бразилии свинины и говядины, а также продукции, произведенной из них, в связи с обнаружением рактопамина — стимулятора роста мышечной массы, использование которого в России запрещено. Эти ограничения сформировали новую структуру ввоза, рассказывает Анна Кудрякова из ИКАР. Объем закупаемой за рубежом говядины в первые месяцы 2018-го был минимальным, а к сентябрю постепенно увеличился и к концу октября почти достиг показателей 2017 года. «С 1 ноября запрет на импорт из Бразилии частично был снят, но поставки в первую неделю еще не возобновились, — отмечает эксперт. — При этом отмечался значительный рост ввоза из Парагвая, Аргентины, а также Индии, Уругвая и Колумбии».

Более чем в 10 раз уменьшился ввоз свинины. Ни одна из стран не смогла заместить в полном объеме импорт, ранее поступавший из Бразилии. «Частичное возобновление ввоза свинины из этой страны с ноября должно оказать стабилизирующее влияние на рынок свинины в России», — считает Кудрякова.

Импорт мяса птицы ставит антирекорды: в первые девять месяцев этого года ввоз из дальнего зарубежья составил всего около 20 тыс. т, то есть было использовано всего около 8% импортной квоты, знает Альберт Давлеев из UIPDP. Поставки из Белоруссии тоже не намного выше прошлогодних и к концу года составят 110-120 тыс. т. «Возможно, что в 2019 году повышенный спрос на мясо птицы в совокупности с ограниченным предложением отечественных производителей и возросшей себестоимостью производства сделают импорт более рентабельным для торговых компаний, — не исключает эксперт. — Это может привести к росту объемов ввоза продукции в рамках квоты». Также следует учесть последствия возможного возобновления импорта мяса птицы из Китая в результате договоренностей, недавно достигнутых на самом высоком уровне, обращает внимание он. Если в Россию хлынет поток дешевого китайского куриного филе, то это может несколько подорвать цену на аналогичный отечественный продукт. Впрочем, насколько вырастут объемы импорта из-за «китайского фактора», пока прогнозировать трудно, поскольку условия для взаимного открытия рынков пока не опубликованы, а следовательно, не ясны и возможности и сроки их выполнения.