Журнал «Агроинвестор»

Несмотря на то, что в большинстве секторов сельского хозяйства Россия находится только в начале пути по освоению иностранных рынков, отрасль во многом зависит от внешнеэкономических факторов. О чем нужно помнить российским сельхозпроизводителям при построении стратегий развития бизнеса, расскажет автор этой статьи.

Российское сельское хозяйство реализует на внешний рынок едва ли 10% производимой продукции, но, несмотря на незначительную вовлеченность в торговлю, глобальные риски все больше влияют на происходящее в агропромышленном комплексе страны. На среднесрочном и стратегическом горизонте мировой спрос и конкуренция кардинально меняются. Смотреть на это следует в трех аспектах: что происходит с мировым спросом на продовольствие, из-за чего валютный и денежный рынки все сильнее воздействуют на торговлю сельскохозяйственным сырьем и цены и почему обострение американо-китайских отношений — риск и возможность для агропроизводителей России.

Где будет расти потребление

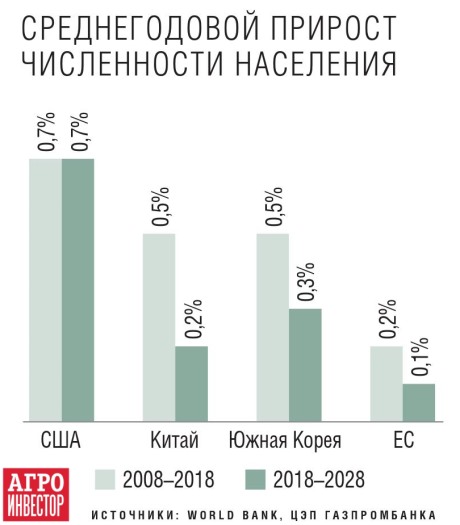

Уже давно стало общим мнение о том, что спрос на продовольствие стабильно увеличивается и застрахован от кризисов, поскольку население планеты постоянно прибавляется, а это новые потребители продуктов питания. Тем не менее в плане глобального распределения роста количества людей уже сейчас происходят сильные сдвиги. Темпы прибавки населения мира начали замедляться: если в 2000—2019 годах оно увеличивалось на 1,2% в год, то в будущие 20 лет, по прогнозу World Bank, темпы могут упасть до 0,8%. Важно и то, что прирост населения меняет географию. Через десять лет в мире появится 765 млн новых потребителей, из них 340 млн человек будут жить в Африке, 126 млн в Индии и лишь 30 млн в Китае.

Среди важнейших потребительских рынков продовольствия в лидеры по увеличению выйдут США — их население, по оценке World Bank, будет прибавлять по 0,7% в год, и по количеству новых потребителей страна практически сравняется с Китаем. Это возвращает вектор роста спроса на аграрную продукцию в развитые регионы.

В принципе, пока отдельным развитым странам удается сохранять сравнительно высокие темпы экономического роста на фоне замедления развивающихся стран. С 2012—2014 годов отчетливо обозначилось замедление экономики КНР и ряда стран Латинской Америки, а в США, Восточной Европе, напротив, темпы ускорились. Но стоит понимать, что этот экономический рост не вызовет увеличения затрат на продовольствие, так как определяется преимущественно динамикой сектора услуг. Поэтому, несмотря на поступательное развитие мировой экономики, фактором расширения спроса на сельскохозяйственное сырье этот рост назвать сложно. В России и вовсе численность населения медленно сокращается, а потребительский спрос растет очень слабо.

Илья Строкин

Директор центра компетенций в АПК КПМГ в России и СНГ

Ситуация на внутреннем сельскохозяйственном рынке сейчас действительно не самая радужная. Продолжается падение спроса на премиальную продукцию, так как потребители ищут предложений в более низком ценовом сегменте по всей номенклатуре пищепрома и АПК. В таких условиях аграриям, безусловно, стоит смотреть на внешние рынки.

По моему мнению, одним из ведущих глобальных потребительских трендов сейчас является рост спроса на так называемую «зеленую» продукцию. В разных странах она продвигается под различными названиями с небольшими вариациями, касающимися регулирования данной сферы, — «зеленая марка», органическая, экологически чистая, био-продукцияи т. д. По сути, это любые товары, отвечающие современному тренду на здоровый образ жизни.

У России в этой категории есть исторически сложившееся, или «немотивированное», конкурентное преимущество за счет предыдущей отсталости и небольшой интенсивности сельского хозяйства. По сути, наши продукты питания более чистые, и мы можем это доказать не просто маркетинговыми усилиями и правильной коммуникацией, а научно. Российские почвы менее засоренные, у нас относительно чистый воздух и вода, запрещено использование ГМО. Последнее, кстати, особенно ценится на рынках Центральной и Юго-Восточной Азии. Производство органической продукции — это хорошая дополнительная возможность для отечественных сельхозпроизводителей.

В том же, что касается классического экспорта, я вижу определенные перспективы увеличения производства в таких сегментах, как зерновые (в основном пшеница), соя и соевый шрот, кондитерские изделия на основе шоколада, молочная продукция, а именно йогурты, сухое молоко, сыворотка. Неплохой экспортный потенциал у свинины и мяса птицы. Еще один небольшой сегмент — это рыба, а именно минтай, лосось, а также морепродукты, а точнее, камчатский краб.

Что с ценами

Хотя ситуацию на мировых товарных и финансовых рынках и нельзя охарактеризовать как кризисную, но негатив для сырьевых рынков там тем не менее присутствует. Во-первых, потому, что изменение географии роста спроса и его драйверов между регионами повлекло за собой увеличение протекционизма в торговле, что негативно отразилось и на потоках товаров, и на ценах на биржах. В 2019 году, по оценке Центра экономического прогнозирования (ЦЭП) Газпромбанка, мировой экономический рост замедлится до 3% (с 3,6% в 2018-м), а объем мировой торговли и вовсе будет стагнировать или снижаться (в июне 2019-го он снизился на 1,7% год к году). В связи с этим динамика цен на сырьевые товары также негативна: с 2012 года индекс сырьевых товаров Bloomberg и индекс цен сельскохозяйственных биржевых товаров опустились на 60%. Цены на такие аграрные товары, как зерновые, соя, сахар, кофе, находятся в текущем пятилетии на более низких уровнях, чем в 2010—2015 годах, и прогнозы динамики мировой торговли заставляют полагать, что такая ситуация сохранится и в дальнейшем.

Во-вторых, на фоне замедления темпов роста ВВП, наблюдающегося в крупнейших экономиках в 2019 году, Федеральная резервная система (ФРС) США и Европейский центральный банк (ЕЦБ) перешли к стимулирующей монетарной политике, то есть стали снижать ставки денежных рынков. Падение ставок переместило интерес инвесторов с вложений в финансовые инструменты в пользу низкорисковых инструментов, в том числе commodities. Само по себе это может вызвать кратковременный рост цен на товары на биржах — они будут увеличиваться в долларовом эквиваленте как минимум при ослаблении доллара к мировым валютам, но эта не связанная со спросом положительная динамика не будет устойчивым трендом.

Россия же по динамике экономического роста будет ближе к развитым странам, чем к динамично растущим экономикам Азии. В ближайшие пять лет среднегодовой рост вряд ли превысит 1,7%. При этом обеспечен он будет в основном инфраструктурными проектами и отчасти внутренним спросом, а также умеренным ростом объема экспорта сырья.

Где же позитив?

По оценке ЦЭП Газпромбанка, в целом на мировых рынках волатильность в ближайший год будет только нарастать. В немалой степени на эту ситуацию влияет затянувшаяся «торговая война» США и Китая. В течение 2018-2019 годов эти две страны взаимно повышали пошлины на ввоз товаров. Раунд увеличения ставок в сентябре 2018-го (до 10%) коснулся пищевой продукции: сои, свинины, рыбы, фруктов, овощей и пр. Затем пошлины на эти товары в мае этого года были повышены до 25% (и в августе объявлено, что ставка возрастает до 30%). После переговоров в июле 2019-го Китай анонсировал введение с 1 сентября пошлины в 15% на все виды мяса, племенной скот, масла и масличные агрикультуры, молочную продукцию (включая сыр), разнообразные готовые пищевые товары.

Снижение спроса на китайский экспорт привело к падению цен производителей — в июле индекс цен производителей в КНР снизился на 0,3% год к году, так как производители стали продавать товары, которые попали под действие пошлин в США, со скидками. А вот потребительские цены в Китае, напротив, повышаются: в июле прирост составил 2,8%.

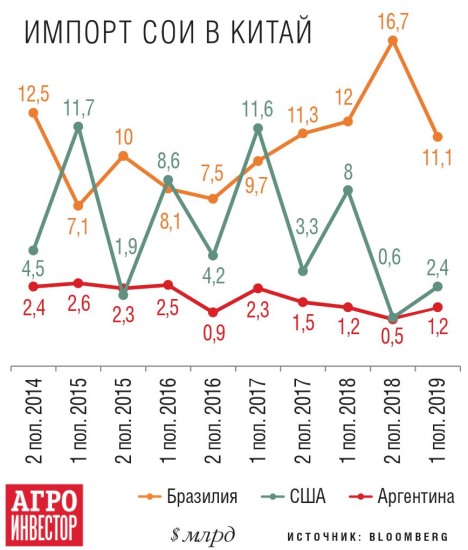

В мировом масштабе изменения ударили по рынку сои: в стремлении заместить американские поставки китайские импортеры резко увеличили закупки соевых бобов в Южной Америке. Открывает ли это возможности для российского экспортера? Пока удовлетворить растущий спрос наша страна не может из-за слабого развития логистики: вывезенный в Китай в 2018 году почти 1 млн т соевых бобов — на данный момент, наверное, предел для нашей соевой индустрии (и не решает проблемы соседней страны, импортирующей 80-90 млн т ежегодно). Проекты портовых и сухопутных перевалочных комплексов на Дальнем Востоке, которые планировали реализовать в последние годы различные инвесторы, были рассчитаны на мощность до 5 млн т сельскохозяйственных грузов.

Важным мировым событием, которое пока не влияет на Россию напрямую, но может изменить расклад глобальной конкуренции, является ситуация в КНР и с африканской чумой свиней (АЧС). В 2018-м поголовье свиней в стране, по разным оценкам, сократилось на 30-40%. Важно, что не все поголовье представляло собой товарных свиней промышленных компаний. В действительности быстро сокращается прежде всего поголовье в частных хозяйствах. По оценке Rabobank, производство свинины в Китае в 2019 году сократится на 10-15%, а в 2020-м — еще на 10%. Но затем отрасль начнет восстанавливаться за счет роста стада в индустриальных предприятиях.

Тем не менее выпадающие объемы на рынке свинины Китая мировые экспортеры заместить вряд ли смогут даже общими усилиями: в КНР уже ощущается дефицит мяса в продаже, рост цен на свинину по состоянию на сентябрь этого года составил почти 80% к уровню аналогичного месяца 2018-го. И хотя выпуск и импорт мяса птицы увеличиваются, баланс на рынке, по-видимому, восстановится не скоро. А поскольку мясо также попало под действие торговых ограничений в торговле с США, все остальные мировые экспортеры свинины и птицы стремятся наращивать поставки в Поднебесную. К сожалению, пока Россия не может присоединиться к этому празднику — ввоз свинины в Китай для отечественных компаний не разрешен. Тем не менее рост мировых цен на мясо открывает определенные возможности российскому экспортеру на других рынках Азии. К примеру, от АЧС страдают также Вьетнам, Филиппины, Южная Корея, переговоры с этими странами находятся в активной фазе.

Стоит отметить, что слабый российский экономический рост и стагнация потребительского спроса в нашей стране, ожидаемые в ближайшее пятилетие, не открывают возможностей для резкого расширения сельскохозяйственного выпуска отечественными предприятиями. Мировой же рынок дает возможности и для прибавки натуральных показателей, и для увеличения рентабельности. Но в ближайшее время такое развитие будет сопряжено с высокими перечисленными глобальными рисками.

Автор — руководитель Центра экономического прогнозирования Газпромбанка.

В 2019 году мировой экономический рост замедлился до 3%

Максим Никиточкин

Старший менеджер группы по оказанию услуг компаниям АПК EY

По моей оценке, в 2018 году Россия отправила за рубеж примерно 23% от общего объема произведенного сельхозсырья и продуктов его переработки. Это больше, чем говорит автор. И тем крепче связь российского АПК с мировым рынком.

Глобальных трендов, оказывающих воздействие на АПК и влияющих на российское сельское хозяйство, много. В первую очередь я бы тоже упомянул торговую войну Китая с США, в результате которой КНР вынуждена закупать увеличенные объемы сельхозпродукции (например, сои, мяса, картофеля фри) у другим стран, таким образом формируя новые возможности и для российских производителей.

Следует учитывать рост численности населения в мире (по данным ООН, на 2,4 млрд человек к 2050 году относительно 2015-го), урбанизацию. Ведь это ведет к повышению спроса на продукцию АПК со стороны ряда стран (ЮВА, Африка), что также на руку нашим аграриям.

Имеет место изменение климата — увеличение средней температуры на Земле ведет к снижению урожайности в странах с жарким климатом (тропический, субэкваториальный, экваториальный пояс) и к росту урожайности в странах с холодным климатом, в том числе в России. Таким образом, данный тренд тоже улучшает позиции нашей страны.

Ухудшается эпизоотическая ситуация. Идет значительное сокращение численности поголовья свиней из-за АЧС в Китае (по оценкам, на 40% в 2019 году относительно 2018-го), а также снижение объемов производства мяса в других пострадавших от вируса странах (Вьетнаме, Монголии, 10 восточно-европейских странах). И это дает возможность российским производителям мяса увеличивать экспортные поставки их продукции.

Однако есть и моменты, по которым Россия пока отстает. Например, цифровизация — внедрение инновационных технологий — как в растениеводстве, так и в животноводстве ведет к снижению себестоимости продукции и к усилению конкуренции, но в нашей стране данные решения осваиваются пока не самыми быстрыми темпами. Поэтому российские сельхозпроизводители должны активнее участвовать в цифровизации, чтобы не проиграть борьбу как на международном рынке, так и на внутреннем.

Плюс многие страны (США, Бразилия, Аргентина и др.) используют генно-модифицированные сорта растений для получения в конечном итоге продукции с более низкой себестоимостью. России крайне сложно конкурировать с ними на этом поле (например, в производстве сои). Но есть и другая сторона этой медали: отечественные аграрии могут позиционировать свою продукцию как более натуральную и экологичную. Хотя, конечно, более дорогой сегмент сельхозпродукции обычно значительно менее емок, чем средний или эконом.

Набирают оборот проекты по разработке и производству растительного мяса, молока, мяса «из пробирки», протеинов из насекомых, еды, богатой полезными веществами и учитывающей особенности (вплоть до генетических) конкретного человека. Российские производители вынуждены включаться в эту гонку («Черкизово», «Русагро» предпринимают попытки разработки искусственного мяса, ГК «ЭФКО» запустила венчурный фонд в секторе FoodNet), потому что победитель может получить продукцию с более высокими потребительскими качествами и более низкой себестоимостью, а значит, конкурентное преимущество, которое крайне сложно преодолеть. Искусственная, функциональная и персоницифированная еда — это долгосрочный тренд.

Внутри же страны спрос на сельхозпродукцию в перспективе ближайших пяти лет будет повторять динамику реально располагаемых доходов населения. То есть расти ежегодно примерно на 1%. Текущая экономическая политика в первую очередь направлена на сохранение стабильности и статуса-кво, это будет определять крайне низкий рост экономики и, как следствие, доходов потребителей.