Журнал «Агроинвестор»

Урожай зерна в 2018 году в России сократился более чем на 20 млн т, хотя и был все еще высоким и даже третьим по объемам после рекордного. Уменьшение сбора привело к росту цен и доходности сельхозпроизводителей. Хотя некоторые из них в уходящем сезоне свою маржу не увеличили: помешали локальные проблемы с погодой

Зерновой сезон-2018/19 ознаменовался для России несколькими противоречивыми тенденциями. Сначала ожидался хороший урожай пшеницы — примерно на уровне 2017 года. Однако неблагоприятная погода в конце мая — начале июня 2018-го скорректировала производство в сторону снижения. «В итоге валовой сбор как всего зерна, так и пшеницы получился на уровне средних за последнее время значений, но по сравнению с рекордным 2017-м наблюдалось довольно значимое падение урожая — на 22 млн т (до 113,2 млн т) и 11 млн т (до 72,1 млн т) соответственно, — отмечает аналитик аграрных рынков Черноморского региона компании Refinitiv (ранее — подразделение Financial and Risk Thomson Reuters) Светлана Малыш. — Кроме того, из-за осадков отмечалось некоторое ухудшение качества пшеницы и кукурузы, особенно на юге, а именно — сокращение доли высокопротеинового зерна и увеличение проросшего».

Факторы влияния

Национальный союз зернопроизводителей (НСЗ) сезон-2018/19 оценивает «достаточно позитивно», говорит президент организации Павел Скурихин. «Конечно, сбор зерна был несколько ниже предыдущего, однако с учетом высоких переходящих остатков, которые находились на уровне 20 млн т, этого объема вполне хватило для обеспечения внутренних потребностей страны и сохранения одного из самых высоких показателей экспорта», — отмечает он.

По мнению руководителя зернового направления Института конъюнктуры аграрного рынка (ИКАР) Олега Суханова, сезон-2018/19 останется в памяти участников рынка как один из самых интригующих в плане смены видов на урожай, экспорт, ценовых ожиданий

Неприятной особенностью завершающегося сезона, по мнению директора аналитического центра «СовЭкон» Андрея Сизова, стала неопределенность с тем, будет ли государство ограничивать экспорт. Минсельхоз регулярно проводил встречи с экспортерами, и в итоге никаких запретов введено не было. Причем шли подобные разговоры на фоне очень высокого урожая и хорошего предложения зерна на рынке. Ему, безусловно, не хватает понятности, прозрачности и предсказуемости со стороны государства. «Президентом страны поставлена задача по увеличению вывоза в разы, зерно — основная экспортная позиция. Поэтому не очень понятно, зачем вообще обсуждать какие-либо ограничения и почему у нас до сих пор существует экспортная пошлина на пшеницу, пусть и нулевая», — задается вопросами эксперт.

Неформальные ограничения экспорта — то закрытие площадок по перевалке, то задержка с выдачей сертификатов, то дополнительные исследования зерна — вредили рынку и приводили к росту издержек участников рынка, соглашается вице-президент Российского зернового союза (РЗС) Александр Корбут. «Подобные моменты всегда бизнесу неприятны и непонятны, поскольку любые формализованные, непрозрачные действия не позволяют вести нормальную, эффективную деятельность», — думает он.

Уходящий зерновой сельхозгод для компании «Василина» (Самарская, Саратовская и Оренбургская области) сложился неоднозначно. С одной стороны, благодаря современным агротехнологиям холдингу удалось собрать высокий урожай, несмотря на засушливые явления. Но с другой, не на всю продукцию сложились хорошие цены, рассказывает вице-президент компании Николай Бобошко. Например, нут, которым в «Василине» было занято 15 тыс. га, подешевел до 15 тыс. руб./т (что близко к его себестоимости) с 50 тыс. руб./т годом ранее. «В итоге почти весь урожай нута у нас до сих пор не реализован», — утверждает топ-менеджер. Ненамного в сравнении с прошлогодними показателями подорожала и пшеница: с 8-9 тыс. руб./т в сезоне-2017/18 до 10-11 тыс. руб./т в 2018/19-м.

Для «Сибирского хлеба» (Новосибирская область) сезон-2018/19 ознаменовался спадом. «Урожайность и выручка сократились примерно на 25%, ухудшилось и качество: вместо третьего класса собирали четвертый, — рассказывает гендиректор компании Павел Миклухин. — Рентабельность тоже уменьшилась, так как и уборка, и посевная были тяжелыми, что привело к росту себестоимости. Вследствие снижения сбора с гектара даже понявшиеся цены не смогли компенсировать увеличение издержек».

Коммерческий директор «Глобэкс грейн» (входит в топ-30 экспортеров зерна) Александр Григорьянц, называет сезон непростым. «Приходилось конкурировать с высокими закупочными ценами переработчиков, а рост стоимости перевозок зерна стал проблемой для всех участников рынка», — говорит он. Снижение экспортных цен и спроса во второй половине сельхозгода при сохранении высоких внутренних цен сделало вывоз из России неконкурентным. И, начиная с февраля-марта основные экспортеры заканчивали выполнять свои контракты, почти не заключая новых. Раньше, чем обычно закончилось зерно в центральных регионах страны, что мешало компании выполнять программу поставок через Балтику. Зато в уходящем сезоне «Глобэкс грейн» возобновил отгрузки через Новороссийск и планирует их продолжать и в новом сезльхозгоду. С учетом всех этих факторов объемы экспорта компании получились несколько ниже ожидаемых.

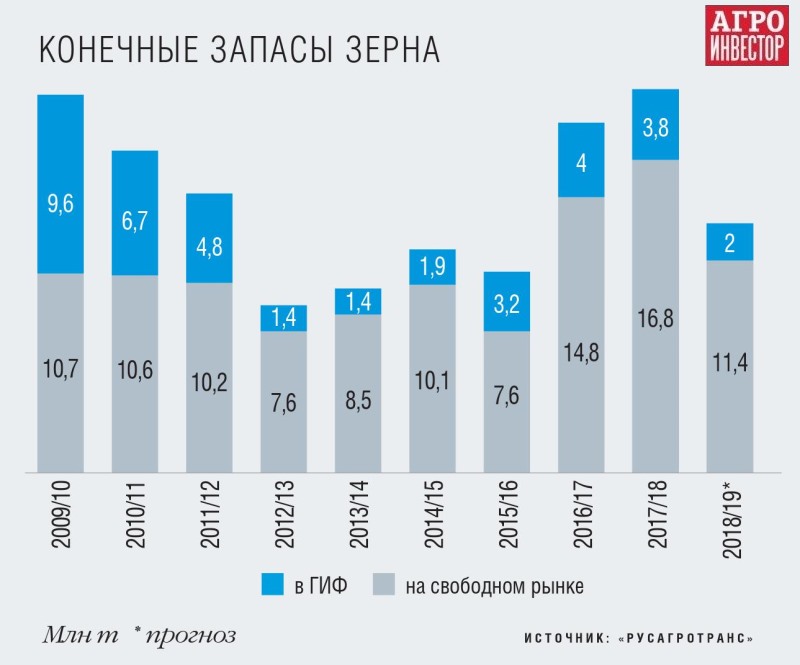

По подсчетам НСЗ, оптимальный переходящий остаток зерна, обеспечивающий продовольственную безопасность страны, должен быть не менее трехмесячного объема его потребления. «Для нашей страны это порядка 15 млн т, — указывает Павел Скурихин. — В уходящем сельхозгоду конечные запасы, по нашим оценкам, могут составить не более 10 млн т в свободном обороте. Однако даже такие остатки не являются критичными в связи, во-первых, с наличием зерна в государственном интервенционном фонде порядка 3 млн т, а во-вторых, с тем, что уже с конца июня на рынок начнет поступать зерно нового урожая, которое также нивелирует риск дефицита для потребителей». К концу сезона-2018/19 запасы зерна в стране резко сократятся и достигнут минимальных за четыре года значений, говорит Олег Суханов из ИКАР, не уточняя цифр. «Русагротранс» оценивает остатки в 13,4 млн т, из них 2 млн т в ГИФ. «Это в принципе четвертый самый высокий показатель, начиная с 2000 года, — акцентирует внимание Игорь Павенский. — Больше конечные запасы были только в 2017/18, 2016/17 и 2001/02».

Конкуренция на внешних рынках усилилась

2018/19 сельхозгод запомнится рынку рекордными темпами экспорта пшеницы в первой своей половине, которые уже на старте резко превзошли показатели прошлого сезона, несмотря на более низкий урожай и сокращение экспортного потенциала. За июль — декабрь было вывезено 24,6 млн т пшеницы, или 68% от всего вывоза 2018/19, в сравнении с 21,5 млн т, или 53%, за тот же период 2017/18-го, подсчитывает Суханов. Однако, начиная с января 2019 года, темпы отгрузок зерна из страны стали резко сокращаться от месяца к месяцу, что стало следствием снижения мировых цен на пшеницу при сохранении внутренних на высоких уровнях. «Другими словами, российская пшеница перестала быть конкурентоспособной на основных направлениях экспорта», — констатирует эксперт.

По данным ФТС, вывоз зерна на середину мая составил 40,8 млн т, включая 33,5 млн т пшеницы, 4,3 млн т ячменя, 2,4 млн т кукурузы. «Благодаря поступательному увеличению производства зерновых в стране и крупным инвестициям в портовую и транспортную инфраструктуры Россия вошла в тройку мировых лидеров по экспорту зерна», — отмечает Скурихин. Уменьшение объема урожая в 2018-м хотя и привело к сокращению экспортного потенциала, но не помешает России остаться крупнейшим поставщиком пшеницы на глобальный рынок, добавляет Светлана Малыш. По прогнозу Refinitiv, ее в завершающемся сельхозгоду страна вывезет до 34 млн т. ИКАР оценивает экспорт пшеницы по итогам сезона в 36 млн т (с учетом вывоза в страны Таможенного союза), ячменя — на уровне 4,6 млн т (5,9 млн т в 2017/18-м), кукурузы — 2,6 млн т (5,8 млн т). «Русагротранс» прогнозирует вывоз зерна, включая муку и зернобобовые в 43,9 млн т, пшеницы — в 35 млн т. «Это второй результат в истории России, после рекорда прошлого сельхозгода, когда общий экспорт составил 55,9 млн т, — обращает внимание руководитель аналитического центра компании Игорь Павенский. — Мало того, отгрузки шли с опережением результатов сезона-2017/18 вплоть до февраля, это означает, что зерновые терминалы, экспортеры и железная дорога вышли на новый уровень вывоза».

По прогнозу «СовЭкона», всего зерна за рубеж будет вывезено около 43,8 млн т, включая 34,9 млн т пшеницы. «Из-за сохраняющихся на высоких уровнях внутренних цен весной российская пшеница быстро теряла свою конкурентоспособность, именно поэтому в мае отгрузки за рубеж просто схлопнулись, — говорил Сизов в середине месяца. — Предварительная оценка отгрузок в мае — лишь около 1 млн т, при том что в последние месяцы прошлого сезона мы все еще вывозили по 3-4 млн т ежемесячно».

На глобальном рынке в текущем сезоне отмечалось усиление конкуренции — как региональной, среди стран Черноморского региона, так и на рынках сбыта. В условиях высокого уровня экспортных цен и особой чувствительности конечных потребителей к резким колебаниям стоимости экспортный спрос сместился в сторону пшеницы невысокого качества (с протеином 11,5%), где более прочные позиции традиционно имеет украинское зерно, обращает внимание Светлана Малыш. «Кроме того, основные импортеры черноморского зерна довольно сдержанно проводили закупки на фоне своих экономических трудностей, — знает она. — Ярким примером этого может стать Турция — второй по объемам покупатель российского зерна, которая в текущем сезоне из-за девальвации собственной валюты столкнулась с огромными трудностями в проведении закупок».

Нехватка техники ведет к потерям зерна

На фоне высокого физического износа сельскохозяйственных машин в большинстве агропредприятий, особенно зерноуборочной техники, выделяемых государством на льготных условиях средств для обновления машинно-тракторного парка недостаточно для ее обновления до требуемого уровня, считает Павел Скурихин из НСЗ. Нехватка комбайнов приводит к неизбежным потерям урожая на уровне 15-20%, что легко прослеживается по послеуборочным всходам зерновых. Уборка, которая должна быть проведена в течение пяти-шести дней, зачастую по факту растягивается на месяц и более.

Цены на максимуме

Среди прочих факторов, повлиявших на рынок в завершающемся сезоне, можно выделить также очередной виток девальвации рубля в совокупности с резким ростом экспортного спроса. По словам Суханова, это стало причиной исторически рекордно высоких рублевых цен на пшеницу и ячмень в портах на условиях СРТ и на внутреннем рынке в некоторых регионах. Характерный ценовой спред между пшеницей разных классов имел место в первые месяцы сезона, когда аграрии заявляли о резком снижении качества пшеницы и стремились реализовать менее качественное зерно, причем по высоким ценам, знает Суханов. Уже к сентябрю это привело к возникновению локального дефицита фуражной пшеницы на ряде базисов и к резкому росту цен на эту позицию. В ноябре — декабре 2018 года пшеница четвертого и пятого классов в некоторых регионах ЦЧР торговалась уже практически по одной цене. Ценовой спред между третьим и четвертым классом также существенно сократился, обращает внимание он. «С марта 2019-го стала прослеживаться тенденция к снижению цен на зерно, что было обусловлено ослаблением мировых рынков и уже начавшим оказывать давление на цены фактором нового урожая, который прогнозируется высоким, — говорит эксперт. — Однако резкого падения цен не произошло ввиду низких запасов зерна в регионах».

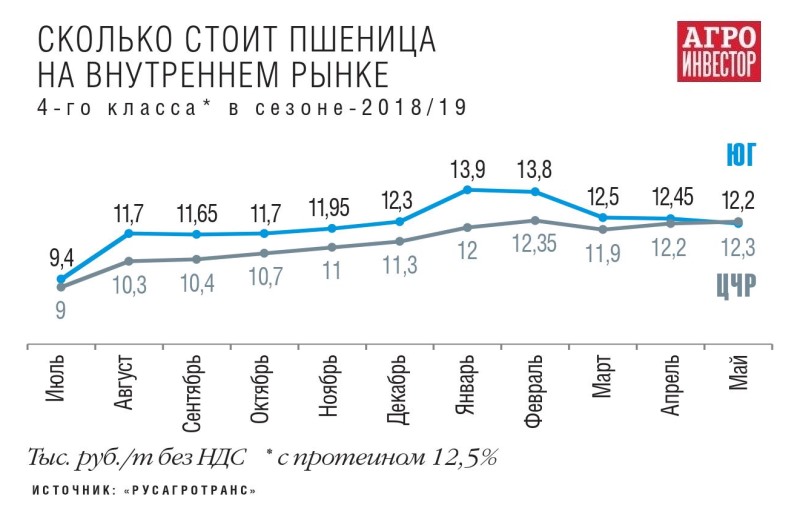

Для большинства игроков зернового рынка, а особенно для агропроизводителей, сельхозгод был удачным, считает Павенский. «Цены на зерно существенно выросли после снижения в предыдущем сезоне, — комментирует он. — Причем если в 2017/18-м увеличиваться они стали лишь ближе к весне, когда излишек зерна, сформированный в результате рекордного урожая, был вывезен, то в 2018/19-м цены пошли в рост уже в августе». Например, на Юге и в центре сезонный минимум был в июле, когда пшеница четвертого класса стоила около 9 тыс. руб./т. На максимуме же в феврале за эту позицию давали в южных регионах почти 14 тыс. руб./т, в центральных — 12,4 тыс. руб./т (все цены — без НДС, франко-элеватор).

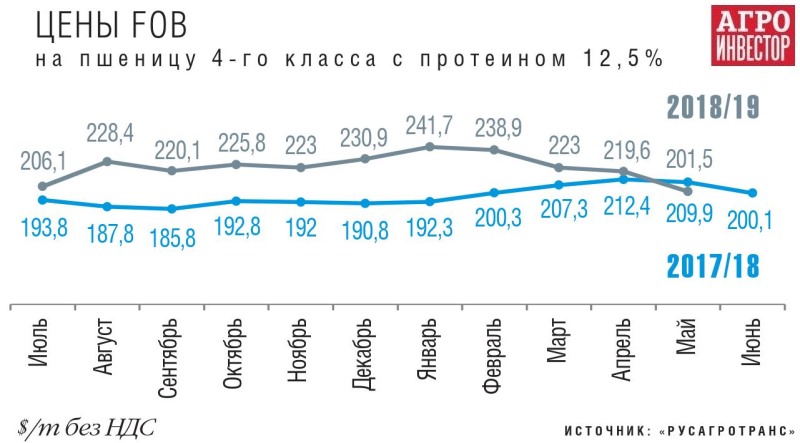

По данным ценового мониторинга Refinitiv, экспортные цены на российскую пшеницу на базисе FOB (Новороссийск) в сезоне-2018/19 находились на самом высоком уровне за последние три года вплоть до мая. В частности, в феврале 2019-го российская пшеница с содержанием протеина 12,5% стремилась к показателю $250/т, хотя так и не достигла его. Для сравнения, в прошлом сезоне с рекордным урожаем и экспортом цена на данную позицию не превышала $215/т, подчеркивает Светлана Малыш. «Безусловно, такие ценовые уровни были довольно привлекательны для сельхозпроизводителей, так как многие из них проводили большую часть продаж зерна как раз в этот период высоких цен, что и вылилось в интенсивные экспортные отгрузки в период июля — октября», — добавляет она.

Наличие стабильного экспортного спроса и благоприятного уровня мировых котировок на черноморских портах в начале сезона-2018/19 способствовало быстрому восстановлению (после провального 2017/18 сельхозгода) цен на юге страны уже в августе, отмечает Скурихин. Так, если 2017/18-й стартовал с отметки $183/т пшеницы, а затем к январю 2018-го она подешевела уже до $176/т, то уходящий сезон начался с $215/т, а уже через несколько месяцев агрокультура стоила до $240/т (все цены — FOB, Новороссийск). «Рост экспортных цен был очень хорошим, хотя осенью они колебались от $220 до более чем $240/т и обратно, а потом еще ниже, но относительно внутренних они были низкими только в начале сезона, что позволило экспортировать зерно высокими темпами», — добавляет Павенский. В среднем цена на пшеницу 12,5% в сезоне 2018/19 составила около $225/т против $200/т в сезоне-2017/18 (FOB).

Так как почти треть выращенного в России зерна поставляется за рубеж, ситуация на мировом рынке напрямую влияет на внутренние цены. И в текущем сезоне они находились на неплохом уровне, считает Скурихин. На начало мая в центре страны пшеница третьего класса стоила в среднем около 13,2 тыс. руб./т, четвертого — 12,35 тыс. руб./т, пятого — 11,2 тыс. руб./т, фуражный ячмень — 11,25 тыс. руб./т. Самые низкие цены фиксировались в Сибири, где за третий класс давали 11,2 тыс. руб./т, за четвертый — 9,15 тыс. руб./т, за пятый и ячмень — 8,85 тыс. руб./т.

Экспортный спрос на ячмень со стороны традиционных мировых покупателей также оказал хорошую поддержку внутренним ценам на эту агрокультуру, продолжает Суханов. С самого начала сезона она стоила дороже, чем кормовая пшеница и даже продовольственный четвертый класс. Лишь к февралю цены на ячмень развернулись в сторону снижения ввиду отсутствия новых больших международных закупок, а нерегулярно проводимые разными странами тендеры раз от раза показывали все более низкие уровни цен и спроса, рассказывает Суханов. «Что касается конъюнктуры рынка кукурузы, то сокращение производства в России (в том числе резкое на юге) на фоне рекордного урожая в соседней Украине обусловили низкие экспортные и высокие цены внутри нашей страны, — сообщает эксперт. — В совокупности это вылилось в резкое снижение экспортного спроса на российскую кукурузу».

Неплохая ценовая ситуация позволила зернопроизводителям иметь хорошую рентабельность, считает Скурихин. По оценкам НСЗ, в среднем этот показатель по стране находился на уровне 28%. «Такая доходность создает благоприятные условия для обновления материально-технической базы сельхозпредприятий и решения социальных вопросов селян», — говорит эксперт.

Сложно не признать этот сезон удачным (для некоторых, возможно, самым удачным) с точки зрения рентабельности бизнеса, отмечает Суханов. Достойные цены реализации в совокупности с хорошей урожайностью позволили сельхозпроизводителям зафиксировать высокую прибыль. В частности, по пшенице и ячменю она была существенно больше, чем сезоном ранее: в среднем по России на 17-20%, а по отдельным регионам на 50-60%. То же самое и по ячменю. Не так все однозначно только с кукурузой: ввиду резкого снижения урожайности из-за засухи на юге страны многие (но далеко не все) аграрии получили по данной агрокультуре нулевую и даже отрицательную маржу.

Председатель совета директоров компании «Агроко» Алексей Иванов называет уходящий сезон «хорошим». «Цена выросли больше, чем на 50%, доходность тоже, никаких природных катаклизмов не было, в целом ситуацией мы довольны», — комментирует он.

На максимуме зерно на юге стоило почти 14 тысяч рублей

Что готовит 2019/20-й

Сев озимых под урожай 2019 года был проведен в близкие к оптимальным сроки и на рекордных площадях — более 17 млн га, сообщает Скурихин. Гидрометцентр России на начало мая оценивал состояние озимых в целом как хорошее и удовлетворительное. Однако, несмотря на то, что в целом они вышли из зимовки в неплохом состоянии, некоторые регионы Поволжья (Татарстан, Чувашия, Башкортостан, Мордовия) объявили режим ЧС в связи с гибелью озимых агрокультур из-за неблагоприятных природных факторов, в том числе засухи и выпаривания. Также в зоне риска по нехватке накопленной влаги в мае находились Ростовская, Волгоградская, Саратовская, Самарская, Оренбургская, Пензенская, Ульяновская области и некоторые районы ЦФО. «В течение двух последних месяцев на европейской части страны стояла аномально жаркая и сухая погода, — рассказывал эксперт в середине мая. — Развитие озимых проходило значительно хуже, чем в предыдущие года. Если в ближайшие две-три недели не улучшится состояние с влагообеспеченностью почвы, урожай озимых может уменьшиться на 30-40% к показателю предыдущего сезона». Яровыми на середину мая было занято 15 млн га, сев оставалось провести еще практически на половине площади. Определить продуктивность, по словам Скурихина, возможно только при условии качественного окончания работ и благоприятных условий произрастания.

По словам Светланы Малыш, в большинстве районов России погода благоприятствовала получению хорошего урожая пшеницы: в апреле на территории основных регионов по ее выращиванию прошли осадки, которые пополнили запасы влаги в почве. По прогнозу Refinitiv Agriculture Research, сбор пшеницы составит около 74,9 млн т (усредненная оценка). И российский, и мировой урожаи пшеницы и кукурузы в 2019 году будут значительно выше показателей 2018-го, что обусловлено расширением посевов и благоприятными погодными условиями в период зимовки и весенней вегетации, добавляет Олег Суханов. Майский прогноз ИКАР на производство зерна в целом в этом году составляет 127 млн т в базовом сценарии и 134 млн т в оптимистичном. В том числе урожай пшеницы может быть на уровне 81-85 млн т, а кукурузы — около 13-14 млн т. «Русагротранс» оценивает сбор зерна в 125,5 млн т, пшеницы — в 80,4 млн т. Однако с учетом улучшения ситуации с запасами влаги в ряде центральных регионов, а также сохранения благоприятных условий для вегетации на юге в перспективе оценка компании может быть повышена, не исключал в середине мая Павенский.

Прогноз «ПроЗерна» в мае на будущий урожай — 130 млн т. Хотя гендиректор аналитической компании Владимир Петриченко тогда тоже не исключал, что прогноз будет пересмотрен в сторону увеличения. «Цены, вероятнее всего, будут ниже, но те аграрии, которые подходят к производству профессионально — умеют правильно сеять, растить, убирать и хранить, смогут тем не менее неплохо заработать», — уверен он. Впрочем, в середине мая не виделась явно картина с озимыми в Поволжье. Результат по региону будет зависеть от того, сколько составит доля погибших посевов. Тогда же была непонятна ситуация по Уралу и Сибири, так как сев в этих регионах только начинался. Что касается европейской части страны, то там вегетационный процесс в целом шел хорошо, сообщил эксперт.

Если не брать в расчет локальные проблемы с погодой в некоторых регионах, то урожай ожидается очень высокий, соглашается Алексей Иванов. Поэтому цены пойдут вниз, а затраты — вверх. «Учитывая, что валовое производство будет больше, фактические расходы на уборку, складирование, подработку тоже возрастут, — поясняет он. — Одна надежда на то, что экспортеры быстро вывезут излишек зерна и цена стабилизируется». В «Агроко» зерновыми агрокультурами в этом году занято около 7 тыс. га.

Ценовые уровни на пшеницу нового урожая в России подвержены снижению на фоне благоприятных погодных условий и хороших перспектив нового валового сбора в странах Черноморского региона, считает Светлана Малыш. С конца апреля экспортные котировки на пшеницу с протеином 12,5% для нового урожая потеряли $10-13/т на базисе FOB (глубоководные порты Черного моря) и опустились до уровня $180-185/т с поставкой в период июль — август. Для сравнения, в прошлом году цены на пшеницу нового урожая в этот период составляли $196-200/т. «Надо признать, что ценовые перспективы не самые радужные, — говорит эксперт. — В 2019/20 сельхозгоду в мире ожидается увеличение объемов производства пшеницы в основных странах-производителях, поэтому конкуренция между поставщиками усилится». А тренд низкого уровня цен на зерновые, который, несомненно, затронет и Черноморский регион, продолжится.

По мнению Сизова, в мае рынок недооценивал объем будущего урожая, из-за чего экспортные цены на реализацию нового зерна формировались на уровне $185/т (FOB). Поэтому возможно снижение цен к началу сезона-2019/20, считает эксперт. Годом ранее была обратная ситуация — в мае 2018 года новый урожай торговался в районе $170/т, а к июлю котировки выросли до $180/т. С марта оценка «СовЭкона» урожая зерна в этом году не менялась, оставаясь на 129,1 млн т, из них 83,4 млн т — пшеница. «Впрочем, не удивлюсь, если нам удастся побить рекорд по сбору 2017 года», — добавляет Сизов.

Ожидаемые стартовые уровни реализации нового урожая под экспорт могут составить 8,9-9,3 тыс. руб./т с НДС за пшеницу четвертого класса на юге страны и порядка 7,9-8,3 тыс. руб./т за аналогичный товар в ЦЧР и Поволжье, прогнозирует Суханов. Фуражный ячмень оценивается в среднем на 1 тыс. руб. дешевле пшеницы. Внутренние цены, исходя из текущих экспортных на старте сезона, в июле-августе 2019 года могут быть на уровне начала сезона-2018/19 — 8,5-9 тыс. руб./т в южных регионах, что в принципе соответствует утвержденным уровням минимальных закупочных цен в интервенционный фонд, считает Павенский. «С учетом ожиданий более высокого урожая в течение сельхозгода зерно вероятно будет стоить меньше, чем в уходящем сезоне, однако, скорее всего, больше, чем в 2017/18-м», — прогнозирует эксперт.

В регионах присутствия «Василины» многие соседние к предприятиям компании хозяйства имеют проблемы с озимыми, знает Николай Бобошко. «Осенью часть районов подверглась засухе, — поясняет он. — Поэтому надеяться на хороший урожай озимых будет сложновато». В самом холдинге сбор, несмотря на неблагоприятные погодные условия, ожидается высоким, так как компания внедрила новую технологию обработки почвы и сева, что позволяет минимизировать последствия от засушливых явлений. Озимыми в «Василине» занято около 38 тыс. га. Всего под зерновыми и зернобобовыми — 175 тыс. га. Посевы нута предприятия группы сократили в три раза, заменив его в севообороте мягкой и твердой пшеницей, а также ячменем.

«Сибирский хлеб» приступил к севу пшеницы в двадцатых числах мая. Всего ею будет занято около 5 тыс. га. «Если уборка будет более-менее сухая, то урожай не пострадает, — надеется Миклухин. — Пока ожидания нормальные, возможно, по сбору выйдем на объемы 2017 года». А вот от цен руководитель ждет сокращения не менее чем на 20%.

Гендиректор «Ток-Агро» (Ставропольский край, под зерновыми — около 30 тыс. га) Сергей Чебаненко от следующего сезона «ничего хорошего» не ожидает и не видит перспектив большого урожая, о которых все говорят. «По крайнем мере, в нашем регионе, — уточняет он. — Была очень сухая осень, на половине площади края всходы озимых появились в январе. Многие предприятия были вынуждены делать пересев. Мы — нет, но, наверное, большая часть площади озимых у нас в не очень хорошем состоянии». Кроме того, и весной осадков было более чем вдвое меньше к уровню прошлого года. Впрочем, если до уборки еще хотя бы два-три раза пройдет дождь, то ситуация может выправиться, надеется топ-менеджер.

На ожиданиях высокого сбора цены на зерно уже упали. Хотя удорожание всех составляющих производства не остановилось. «Доходность может прилично сократиться, и мы вступим в очередной период выживания, — опасается Чебаненко. — По крайней мере, вряд ли маржа будет лучше, чем в сезоне-2018/19, для расширенного производства ее точно не хватит». Чтобы активно развивать бизнес, рентабельность должна составлять хотя бы 20%. Но последние пару лет она держится около 5-12%, сообщает руководитель. И это при том, что еще три-четыре года назад показатель находился на уровне 30-40%. «Мы, конечно, не умрем, но и развиваться не будем», — пессимистичен он.

Экспорт под влиянием государства?

Топ-менеджер холдинга, который является одним из крупнейших экспортеров зерна, называет уходящий сезон трудным. Высокая конкуренция, нестабильные цены не позволили выполнить плановые объемы, хотя по итогам сельхозгода вывоз компании будет больше, чем годом ранее. Следующий сезон вообще вызывает серьезные опасения. «На бизнес все сильнее оказывает влияние государство, поэтому делать какие-то прогнозы очень затруднительно, — говорит он. — ВТБ купил Новороссийский зерновой терминал, планирует приобрести мощности по перевалке зерна в порту Тамань. К чему это приведет? Как будет делиться рынок? Сколько игроков останется на нем? Сейчас у участников рынка одни вопросы и никакой уверенности в завтрашнем дне».