Журнал «Агроинвестор»

В начале 2019 года почти все эксперты зернового рынка прогнозировали, что валовой сбор зерна опять будет близок к рекордному и составит около 130 млн т. Из-за влияния погодных факторов ожидания не оправдались. Но производство все-таки вновь будет высоким: примерно на 8-10 млн т меньше первоначальных оценок и настолько же больше, чем годом ранее. А вот экспорт зерна, несмотря на рост объемов, пока идет неактивно. Вывозить больше не дают высокие внутренние цены и сократившиеся запасы

Перед началом уборки российский урожай-2019 оценивался экспертами от 125 до 135 млн т зерна, что могло возвести его в рамки рекордного или второго после рекорда 2017 года, когда было получено 135,5 млн т. В середине октября уборочная кампания по пшенице и ячменю была практически завершена, посевы кукурузы были обмолочены лишь наполовину. Однако уже было понятно, что урожай пшеницы будет на 4,5-5 млн т больше, чем годом ранее, ячменя — на 3,5-4 млн т, прибавка в несколько миллионов тонн ожидалась и по кукурузе. Общий же сбор виделся экспертам более чем в 120 млн т, что все-таки может стать вторым результатом по объему производства за всю историю страны.

Просто очень хороший урожай

Для производителей зерна и по их же оценке этот год для отрасли можно назвать средним в ряду последних пяти лет, отмечает президент Национального союза зернопроизводителей (НСЗ) Павел Скурихин. Факторами, скорректировавшими результаты производства, стали ухудшение состояния и частичная гибель озимых в зимний и ранний весенний период, отставание по оптимальным срокам проведения посевных работ (не все удалось выполнить из намеченных изначально планов), а также засушливые явления в ряде регионов страны. В то же время намолоченный урожай в текущем сельхозгоду полностью обеспечивает потребности страны и экспортный потенциал, подчеркивает он. По предварительной оценке НСЗ, валовой сбор зерна составит 117-118 млн т в бункерном весе, из которых на пшеницу придется порядка 78 млн.

Прогноз союза, пожалуй, самый низкий по рынку. Аналитический центр «СовЭкон» в сентябре оценивал производство зерна в 118,2 млн т, пшеницы — в 74,9 млн т. Руководитель аналитического центра «Русагротранса» Игорь Павенский ожидает, что урожай в целом составит 120,5 млн т. «Фактически это уровень 2016 года, когда меньший сбор пшеницы (73,3 млн т) был компенсирован большим производством кукурузы — 15,6 млн т (в 2019-м прогнозируется 13,2 млн т) и прочих зерновых (рожь, просо и пр.), — комментирует эксперт. — Пшеницы в этом году мы получим около 75,4 млн т». Урожай будет хорошим, несмотря на засуху, которая затронула ряд регионов как центрально-европейской части, так и востока страны, обращает внимание он.

Оценка аналитической компании «ПроЗерно» — 121,4 млн т, в том числе 75 млн т пшеницы. Средняя урожайность зерновых на 16 октября составляла 26,9 ц/га против 25,5 ц/га в 2018-м. Более высоким этот показатель останется и по итогам 2019 года, считает гендиректор «ПроЗерна» Владимир Петриченко. «Особо следует отметить, что урожайность будет выше, чем 2016 году», — говорит он.

Российский зерновой союз (РЗС) говорит о 121,7 млн т зерна всего и 74,9 млн т пшеницы. «Основная положительная динамика связана с ячменем, — поясняет директор аналитического департамента РЗС Елена Тюрина. — Его сбор с гектара на 16 октября был на 12,5% выше, чем на аналогичную дату прошлого года». При этом обмолочен был ячмень на эту дату с 96,2% площадей.

Прогноз Института конъюнктуры аграрного рынка (ИКАР) — 123,4 млн т. «Эти цифры не претерпевают существенных изменений с конца августа», — говорит гендиректор компании Дмитрий Рылько. Среди основных особенностей сезона-2019/20 он называет засуху на юге в самом конце вегетации. Тогда перед уборкой три недели стояла жаркая сухая погода, что, с одной стороны, помогло пшенице набрать протеин (его показатели очень высокие), а с другой — перевести прогнозы из категории «супервысокого» урожая в просто «очень хороший».

То, что качество пшеницы улучшилось, подтверждает гендиректор оренбургской «Елани» Алексей Орлов. «Засуха не обошла стороной ПФО, что обернулось урожайностью чуть ниже ожидаемой — 14-15 ц/га по пшенице и 18 ц/га по ржи, но более высоким протеином, — рассказывает он. — Благодаря тому, что в прошлом сезоне на зерновых мы неплохо заработали, в этом году смогли в три раза увеличить площадь внесения удобрений, что тоже дало свой положительный эффект».

Погода внесла коррективы в работу агрохолдинга «Зерно жизни» (входит в самарскую «СИНКО»): дожди усложнили период вегетации и уборки, но в целом благодаря спокойному началу октября работы прошли успешно, делится представитель торгового подразделения группы «СИНКО-Трейд» Норайр Мнацаканян. «Особенностью сезона для Самарской области стало низкое число падения — много пшеницы, по всем параметрам соответствующей третьему классу, было отнесено к пятому только лишь из-за того, что данный показатель был ниже 80 (мукомолы обычно покупают зерно с числом падения от 250), — сообщает он. — Но именно у нашего агрохолдинга фуражное зерно составило в сборе лишь 10%».

Разочарован урожайностью пшеницы гендиректор «Сибирского хлеба» (Новосибирская область) Павел Миклухин. Вместо планируемых 25 ц/га компания получила 10-15 ц/га из-за отсутствия дождей. Зато «выстрелила» рожь — 35 ц/га, что руководитель называет «на удивление хорошим» показателем.

Тарифы на перевалку снизились до $15 за тонну

Перспективы-2020

В начале октября сев озимых зерновых в южных регионах шел с отставанием к прошлому году из-за недостатка осадков, рассказывает Игорь Павенский из «Русагротранса». Однако уже к середине октября отставание сократилось с 1,3 млн га до 0,6 млн га, и еще оставалось достаточно времени, чтобы выйти на показатели 2018-го. В остальных регионах посевная кампания проходила с тем же темпом и примерно с такими же площадями, что и годом ранее. «С учетом достаточно благоприятной конъюнктуры, в особенности на Юге, где производится основная часть озимых зерновых (около 60%), есть вероятность, что ими в целом будет занято столько же, сколько и в предыдущем году — около 18 млн га, — считает эксперт. — Дальше все будет зависеть от погодных условий зимой и весной».

Сев озимых в Поволжье уже можно назвать рекордным, добавляет Дмитрий Рылько из ИКАР. И состояние посевов там тоже очень хорошее, отмечает он. В целом же площади под зерновыми под урожай 2020 года, скорее всего, останутся примерно на том же уровне, что и в 2019-м, соглашается он с Павенским. Разве что незначительно подрастут под пшеницей — примерно на 150-200 тыс. га, считает эксперт.

Цены не обвалились

В целом сезон для сельхозпроизводителей, как и прошлый, складывается благоприятно. Хотя конъюнктура на внешнем рынке не такая интересная, как годом ранее, акцентирует внимание Павенский: экспортные цены существенно ниже, чем в 2018/19-м. Так, пшеница с протеином 12,5% стоила в середине октября $196/т против $228/т год назад. При этом с начала сельхозгода, когда цены сформировались на уровне $192/т, они выросли крайне незначительно, более того, к сентябрю наблюдалось существенное падение — до $184-185/т (все цены — FOB Черное море).

В то же время на внутреннем рынке практически со старта сезона после кратковременного снижения в июле зерно повсеместно дорожало. Рост с начала — середины июля к октябрю на Юге и в Центре составил 12-14% ввиду существенного до последнего времени спроса со стороны внутренних переработчиков и относительно высоких темпов экспорта по сравнению со средними значениями за последние годы. «Причины складывающейся ситуации дисбаланса между внутренними и экспортными ценами в самый разгар сезона связаны также со снижением запасов пшеницы по сравнению с прошлым годом, — поясняет Павенский. — Практически во всех регионах, кроме центральных, в том числе на Юге, они находились на 1 октября на пятилетнем минимуме».

Почти треть выращенного в России зерна ориентирована на экспорт, напоминает Скурихин. Поэтому ситуация на мировом рынке напрямую влияет на внутристрановое ценообразование. В преддверии сезона-2019/20 средняя цена на пшеницу с протеином 12,5% составляла порядка $205/т (FOB Черное море). Как следствие, неплохая ценовая конъюнктура складывалась и на российском рынке. В начале сезона в европейской части страны средние цены на пшеницу третьего класса стартовали с отметки 11,5 тыс. руб./т, четвертого — 10,6 тыс. руб./т, пятого — 9,6 тыс. руб./т. «К октябрю эти уровни, конечно, опустились, однако они все еще обеспечивали сельхозпроизводителям приемлемую рентабельность», — утверждает эксперт. Так, согласно данным НСЗ, в ЦФО пшеница третьего класса в среднем стоила 10,95 тыс. руб./т, четвертого — 10,3 тыс. руб./т, а фуражная — 9,25 тыс. руб./т. Средняя доходность зернопроизводства по стране в сезоне-2019/20 сохранится на уровне 15-22%, прогнозирует Скурихин.

Значимым внешним фактором, влияющим на рынок зерна, является падение мировых цен на пшеницу ввиду высокого урожая в мире, отмечает Дмитрий Рылько. «Конечно, это негативно скажется на доходности сельхозпроизводителей, — пессимистичен он. — Если в начале октября 2018 года пшеница торговалась по $225/т (14,94 тыс. руб./т по действующему тогда курсу рубля), то в этом же месяце 2019-го — $191/т (12,4 тыс. руб./т). Итого разница в 2,5 тыс. руб. — весомый разрыв». Ситуация не критичная, но вполне возможно, что из-за этого затормозится рост потребления удобрений на следующий сезон и инвестиций в агротехнологии, опасается эксперт.

Кроме того, обычно к сентябрю при хорошем урожае цены на пшеницу и ячмень на внутреннем рынке выстраиваются по экспортному паритету либо ниже него, добавляет Рылько. Однако в этом году цены практически на всей территории Европейской России и в Сибири продолжают оставаться гораздо выше необходимого для активного вывоза уровня. Он объясняет сложившуюся ситуацию двумя причинами. Во-первых, после рекордно высоких цен на все зерновые в сезоне-2018/19 животноводы решили сформировать запасы уже в начале сезона, что привело к разгону цен. «Во-вторых, сейчас у нас появился крупнейший на нашем рынке государственный игрок (ВТБ), который ведет закупки, не считаясь с рыночными ценами», — говорит эксперт.

«Елань» в октябре реализовала партию твердой пшеницы с протеином 14% по цене 14 тыс. руб./т. Но цены на мягкую пшеницу в Оренбургской области в целом соответствуют уровням прошлого года — 10-10,5 тыс. руб./т с НДС. Поэтому пока компания продажи приостановила и продолжит реализацию уже после Нового года.

В Новосибирской области цены на пшеницу держатся на уровне 8,5-11 тыс. руб./т в зависимости от класса, рассказывает Миклухин. «Влияние экспортных цен на внутренний рынок очевидно, но этой осенью они оказались даже выше базы не из-за дефицита зерна, а из-за информационных вбросов относительно обстановки на глобальном рынке и опасений переработчиков», — считает он. Порадовала хорошими ценами рожь: в этом году она стоит почти столько же, сколько и пшеница — 8-9 тыс. руб./т без НДС. Руководитель объясняет это тем, что в текущем сезоне рожью заинтересовались экспортеры, а многие аграрии, наоборот, не уделили ей должного внимания — уменьшили площади.

По словам Мнацаканяна, стоимость пшеницы с клейковиной 24-25% в ПФО находится на уровне 10,5 тыс. руб./т с НДС. «У нас свои мукомольные заводы, наша высококачественная пшеница уходит туда, но приходится докупать ее на стороне, цены при этом аналогичны экспортным, — обращает внимание он. — Конечно, в такой ситуации речь об активных поставках зерна за рубеж не идет, экспортеры продают преимущественно ранее сделанные запасы».

Запасы зерна

на 1 сентября в сельскохозяйственных, заготовительных и перерабатывающих организациях равнялись 42,8 млн т, что на 6,5% меньше, чем на аналогичную дату в 2018-м, информировал Росстат. Остатки пшеницы в это же время оценивались в 30,5 млн т — на 10,3% ниже уровня прошлого года.

«Вялый» экспорт

Несмотря на то, что ожидается второй урожай после рекорда 2017 года, российские цены на старте сезона не обвалились, как это традиционно происходит. В начале сельхозгода это привело к тому, что конкурентоспособность российской пшеницы находилась на низком уровне, подчеркивает президент РЗС Аркадий Злочевский. В результате на фоне невысоких экспортных цен отгрузки за рубеж пока достаточно «вялые», однако во второй половине сезона ситуация изменится, так как внутренние цены на пшеницу снизятся, считает он. «Неактивными отгрузки за рубеж будут оставаться до зимы, однако недостаточные темпы вывоза приведут к накоплению запасов и критическому давлению на рынок, — прогнозирует эксперт. — Со второй половины сезона, видимо, произойдет выравнивание конкурентоспособности за счет падения внутренних цен, в результате чего увеличится и экспорт». По итогам сезона-2019/20 РЗС прогнозирует вывоз зерна на уровне 47 млн т.

Разбалансированность внутреннего и внешнего рынка должна выровняться к концу 2019 года, соглашается со Злочевским Павенский. Экспортеры будут пытаться увеличивать цены для мирового рынка, исходя из растущих затрат на закупку пшеницы на внутреннем. «Россия все-таки лидер на мировом рынке пшеницы, — напоминает эксперт. — Уже просматривается уровень в $200/т». Он также обращает внимание, что, несмотря на высокий сезон, тарифы на услуги инфраструктуры (ж/д перевозки, перевалка) снизились к прошлому году на 20-30% по сравнению с прошлым годом в целях стимулирования экспортных поставок на фоне складывающейся ценовой конъюнктуры внутреннего и мирового рынков. «Падение ставок на перевалку из-за высокой конкуренции среди экспортеров и выросших внутренних цен можно назвать большой редкостью, — считает директор аналитического центра «СовЭкон» Андрей Сизов. — Обычно, если такое и случается, то никак не в начале сезона». По его данным, расценки на «глубокой воде» снизились с $20-25/т до $15-17/т, и это не предел, думает он.

По данным «Русагротранса», в июле — сентябре за рубеж было отгружено около 13,8 млн т зерна, что на 10% меньше, чем за аналогичный период в 2018/19-м. Отставание по пшенице составляет около 8%: за три месяца за рубеж поставлено 12 млн т. Тем не менее ежемесячно отгружалось в среднем около 4,6 млн т зерна, а максимальный объем нетрадиционно был вывезен в июле — 4,7 млн т. В августе и сентябре экспортировано по 4,5 млн т, сообщает Павенский. «И это существенно выше темпов предыдущих лет, за исключением 2018 года, когда были достаточно большие переходящие запасы после рекордного урожая 2017-го и намного выше — экспортные цены», — отмечает он. По прогнозу «Русагротранса», всего в сезоне-2019/20 экспорт зерна и зернобобовых (включая вывоз в страны ЕАЭС) может составить около 43,5 млн т против 45,1 млн т в 2018/19-м, в том числе пшеницы — 34,4 млн т (36 млн т годом ранее).

Владимир Петриченко оценивает потенциальный объем, который Россия может поставить за рубеж в текущем сезоне, в 45,7 млн т против 44 млн т в 2018/19-м. Из них 35 млн т придется на пшеницу. «То есть по последней будет практически повторение прошлогоднего результата при приросте вывоза ячменя и кукурузы», — поясняет он. По прогнозу НСЗ, за рубеж может быть отправлено до 40 млн т зерна. Оценка «СовЭкона» — 41,9 млн т зерновых агрокультур, включая 31,9 млн т пшеницы.

В то же время прогнозируемые мировые конечные запасы в сезоне-2019/20 остаются на рекордном уровне за счет хороших валовых сборов пшеницы во всех основных странах-экспортерах, продолжает Павенский. «Поддержку этому в дальнейшем может оказать снижение оценок экспортного потенциала в Австралии и Аргентине, выход которых на мировой рынок ожидается в ближайшее время, — говорит он. — Есть проблемы с уборкой яровой пшеницы и кукурузы в США». Кроме этого, снижение темпов экспорта, прежде всего за счет рейдовой перевалки, и охлаждение активности на внутреннем рынке уже приводит к стабилизации цен по меньшей мере в Центре и в Поволжье, знает эксперт. При этом Сибирь пока отрезана от внешних поставок через южные порты ввиду роста цен из-за крайне значительного спроса со стороны Казахстана, где из-за засухи прогнозируется падение производства пшеницы до 11-11,5 млн т против 13,4 млн т годом ранее. «Значительные объемы уже уходят в Казахстан в основном автотранспортом из сибирских, уральских и даже приволжских регионов, — утверждает Павенский. — Таким образом, туда может быть поставлено до 1 млн т зерна по сравнению с 700-800 тыс. т в предыдущие сезоны».

Для самих экспортеров сельхозгод выдался совсем непростым из-за разрыва между внутренними и внешними ценами. «Естественно, в такой ситуации объемы вывозимого зерна падают, снижается маржинальность, — признает коммерческий директор «Глобэкс Агро» (экспортер зерна) Александр Григорьянц. — У нас поменялась и структура экспорта: меньший объем уходит на южные порты и в Прибалтику, больший — в Азербайджан и на внутренний рынок». Но в целом с августа продажи серьезно упали. По мнению топ-менеджера, пока что оснований для существенного роста экспортных цен нет, а вот снижения внутренних можно было бы ожидать. Но сейчас производители придерживают качественную пшеницу, надеясь на лучшую рыночную конъюнктуру, и реализуют масличные, свеклу и прочие агрокультуры. Все это не способствует стабилизации ситуации и поддерживает диспаритет цен.

Гендиректор «Зерно-Трейд» (входит в топ-5 крупнейших экспортеров зерна по итогам сезона-2018/19) Алексей Едуш считает, что непростые для экспортеров условия сложились из-за того, что участники рынка переоценили урожай — прогноз был значительно более оптимистичным, чем реальный итог. «И теперь на рынке слишком много амбициозных игроков, которым надо выполнять данные ранее обязательства по поставкам. Конкуренция обострилась как никогда, экспортеры сами задирают цены и не могут выйти из этого порочного круга», — рассказывает топ-менеджер. Не на руку бизнесу сыграл и курс доллара, упавший до 63 руб./$1 «Так что прогнозы — дело неблагодарное. Доверившись им, можно серьезно прогадать — так в этом сезоне и получилось», — сетует Едуш.

Спрос на хлеб в сезоне-2019/20 уменьшился

Животноводы запасаются

По прогнозу «ПроЗерна», внутреннее потребление зерна в сезоне-2019/20 снизится почти на 1 млн т до 78,4 млн т. Такую динамику обусловит пшеница, потребление которой сократится на 3 млн т до 42,4 млн т при росте потребления ячменя на 1,5 млн т до 14,9 млн т и кукурузы — на 0,5 млн т до 9,1 млн т. По словам Владимира Петриченко, снижение произойдет из-за уменьшения спроса со стороны животноводческой отрасли. «Если ранее потребление в животноводстве было либо стабильно, либо немного подрастало, то в этом сельхозгоду оно сократится, хотя и не очень существенно, — считает он. — Так, поголовье птицы еще в прошлом сезоне опустилось ниже показателя 2017 года, а сейчас оно еще меньше».

Есть тренд на постепенное снижение потребления зерна и на пищевые цели, добавляет Злочевский. В частности, вследствие небольшого сокращения спроса на хлебобулочные изделия. «Обычно падение доходов населения вызывает, наоборот, рост спроса на хлеб, однако в текущем году мы видим его уменьшение. Парадигма на здоровое потребление дает свое», — отмечает эксперт.

Павенский все-таки ожидает некоторого роста внутреннего потребления зерна за счет животноводов. Однако данный сегмент уже столкнулся со снижением динамики поголовья к прошлым годам в птицеводстве при продолжающемся росте в свиноводстве, а также ухудшением ценовой конъюнктуры на конечную продукцию на внутреннем рынке, добавляет он.

Сами животноводы надеются на снижение цен на зерно в текущем сезоне. В середине октября фуражная пшеница стоила около 10,5 тыс. руб./т, оценивал тогда главный аналитик «Черкизова» Андрей Дальнов. При этом на рынке наблюдался недостаток фуражной пшеницы при избытке продовольственной четвертого класса. В результате цены на эти категории практически выровнялись, хотя в целом ценовые уровни пока были примерно на 5-7% ниже, чем год назад. «Животноводы могут надеяться на то, что средняя цена в сезоне-2019/20 будет в целом ниже, чем в прошлом сельхозгоду, — комментирует он. — Но, по прогнозам USDA, при неплохом урожае (72,5 млн т) запасы пшеницы на конец сезона могут стать самыми низкими за последние годы и составят 7,7 млн т, что является фактором риска для потребителей». Оценка конечных остатков РЗС еще ниже — всего 6 млн т, что станет минимальным за последние пять лет показателем. К концу предыдущего сельхозгода запасы оценивались в 10 млн т. Само «Черкизово» располагает запасами зерна на три-четыре месяца. Полное использование мощностей хранения позволило бы увеличить этот срок до шести месяцев, утверждает Дальнов.

Затраты на корма уже увеличились, констатирует гендиректор птицефабрики «Синявинская» (Ленинградская область) Артур Холдоенко. «В июле цены на зерно поднялись на 10-15% по сравнению с аналогичным периодом прошлого года, хотя в связи с возросшим урожаем и конъюнктурой мирового рынка мы ожидали обратную тенденцию», — обращает внимание он. Сейчас предприятие направляет все свободные и сэкономленные средства на покупку зерна и иных сырьевых компонентов. При этом на Урале и в Сибири, где не очень хорошо сложилась погода при уборке, пшеница может быть более низкого качества, чем нужно компании, опасается топ-менеджер.

В октябре цены на зерно были ниже, чем в начале-середине 2019 года, отмечает руководитель Национальной мясной ассоциации (НМА) Сергей Юшин. И к нынешней цене животноводы адаптировались, считает он. Но при дальнейшем удорожании зерна многие не самые передовые предприятия отрасли испытают трудности. «Это, конечно, коснется и тех, кто находится в инвестиционной фазе», — предупреждает он. Но все же в большей степени на рентабельность животноводов в текущем году будет влиять обострившаяся конкуренция, особенно заметная в секторе свиноводства. «Из-за недопуска наших производителей на основные экспортные рынки, такие как Китай, Южная Корея и Япония, быстро растущее предложение отечественной свинины оказывает заметное давление на оптовые цены, а значит, и на рентабельность предприятий», — делает вывод Юшин.

Качество зерна — очень высокое

Юлия Королева, Директор Центра оценки качества зерна

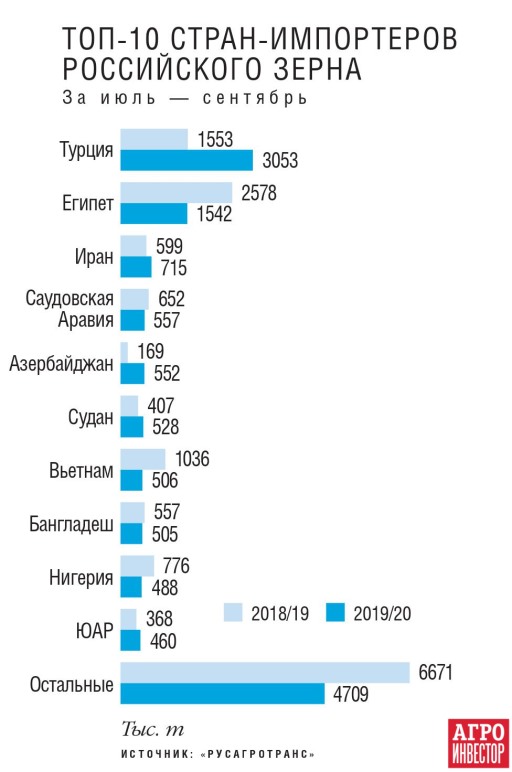

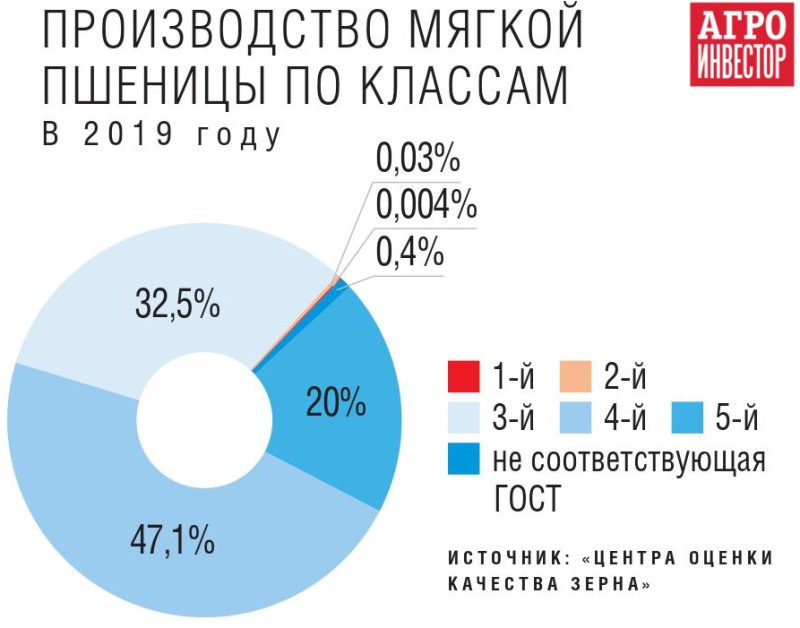

В текущем году отмечается очень высокое качество зерна. Впервые за семь лет выявлена пшеница первого класса. Доля пшеницы третьего класса составляет практически треть от общего объема урожая. Всего пшеницы первого-четвертого классов (раньше по ГОСТу — продовольственная пшеница) — 80% от общего сбора. На качестве зерна сказалась сухая, жаркая погода, вследствие чего протеин в пшенице рекордно вырос. Это позволяет экспортерам формировать партии с данным показателем от 13,5-14,5% и выше. Этот факт изменил направления экспорта, например, отгрузки в Турцию увеличились в два раза в сравнении с аналогичным периодом прошлого года. На начало октября доля страны в российском вывозе зерна составляла 22%.

Также в текущем году мы, к счастью, не сталкиваемся с проблемой проросшего зерна, доля которого в 2018-м доходила в отдельных регионах до 15%. Тогда проблема «пророста» заметно ограничивала российских экспортеров в выборе стран назначения своих поставок.

В подготовке статьи участвовала Екатерина Дятловская.