Журнал «Агроинвестор»

За последние 20 лет свиноводческий сектор радикально трансформировался. Теперь Россия не только полностью обеспечивает себя собственной свининой, но и является заметным игроком на мировой арене. С риском перенасыщения внутреннего рынка отрасль тоже успешно справляется, а средняя рентабельность промышленных предприятий остается на неплохом уровне. Об основных трендах развития свиноводства расскажет автор данной статьи

В 2024 году производство свинины в индустриальном секторе, по оценке Национального союза свиноводов, прогнозируемо увеличилось на 247,8 тыс. т в живом весе, или на 4,4%, до 5,84 млн т. С учетом падения объемов в ЛПХ и КФХ общий прирост составил 3,6%, как и прогнозировал ранее НСС. Однако крайне важным оказалось не просто совпадение итоговых цифр, а динамика ежемесячных приростов. Если в первом полугодии они, как и в предыдущие почти 15 лет, составляли 6-10% ежемесячно, то начиная со второй половины прошлого года из-за завершения основной фазы инвестиционного цикла, реализуемого на последние льготные кредиты от 2018 года, показатели резко сократились до 1-2%. Более того, проблемы в приграничных регионах еще больше уменьшили эти значения — до практически 0-0,5%. Однако это объективная реальность отрасли: начиная с 2025 года отрасль будет существовать в условиях ежегодных приростов не более чем в 1-3% ежегодно.

Вся предыдущая динамика развития свиноводства показывает, что внутренний рынок в стране вступил в зрелую стадию своего развития к которой шел почти 20 лет. Такие темпы (в пределах 1-3%) минимизируют риск перенасыщения рынка с одной стороны, а с другой — будут достаточными для удовлетворения возможного увеличения спроса, как это было, например, в 2022—2023 годах. Стоит подчеркнуть, что это не стагнация свиноводства, как могут подумать некоторые не посвященные в специфику этапов развития отрасли. Это заранее спланированный и осуществленный переход в новый этап развития рынка.

Основной драйвер роста

В прошлом году свинина оставалась главным драйвером увеличения производства мяса как по объемам (90% всего прироста пришлось на свинину), так и по темпам (почти 3,6% за год). И это несмотря на то, что к концу года ежемесячные прибавки практически обнулились.

Совершенно обратная ситуация наблюдалась в конкурирующем со свининой сегменте — на рынке мяса птицы. Если в январе — июне 2024-го ежемесячные темпы прироста в этом секторе были нулевые, то июле — декабре они выросли до 6-8%, что начало создавать избыточное предложение. Затем добавился и импорт: после проблем со всплесками потребительских цен на курицу в 2023 году правительство утвердило беспошлинную квоту на ввоз мяса птицы в 140 тыс. т на 2024 год. Поставки ежемесячно нарастали и в итоге увеличились на 72,5 тыс. т (+32%). К концу года импорт китайской дешевой грудки бройлера доходил до более чем 10 тыс. т в месяц.

Все вместе это создало значительное дополнительное предложение свинины и птицы на рынке. Данные виды мяса стали практически равноправными конкурентами в борьбе за потребителя. Между тем со спросом в прошлом году взрывного роста, который наблюдался в свиноводческой отрасли в 2023-м, не случилось. Два года назад его сформулировали несколько основных причин. Первая — фундаментальная, относящаяся ко всем без исключения видам продовольствия. Это существенный рост доходов населения и прежде всего малообеспеченных слоев. Увеличение реальных зарплат, повышение ВВП, продолжающиеся выплаты малообеспеченным

Вторая причина — отраслевая. Она сформировалась в результате накопительного эффекта от наименьшего роста цен на свинину за последние несколько лет. Так с 2015 по 2023 год включительно общая продовольственная инфляция превысила 70%. Потребительские цены на говядину и птицу при этом поднялись хотя и ниже инфляции, но все равно примерно на 50%. Свинина при этом подорожала намного меньше — на 20-25%. Потребитель постепенно на собственном опыте привыкал, что свинина — это один из самых стабильных по цене видов мяса.

Третий фактор тоже отраслевой, хотя и появился совсем недавно. Его суть — снижение разницы в стоимости мяса птицы и свинины. Совокупность второй и третьей причин сформировали массовый переход на свиноемкие рецептуры колбасных изделий, что также вылилось в резкое повышение спроса на свинину со стороны мясоперерабатывающих предприятий.

И хотя все эти тенденции не утратили своего значения и продолжали свое действие и в 2024 году, это просто позволило сохранять спрос на высоком уровне, но без заметного дальнейшего роста. Сработал фактор, при котором население удовлетворило свой первый повышенный спрос на свинину. В то же время немного снизились цены на мясо птицы из-за перенасыщения им рынка. Ну и окончательно притормозил дальнейшее увеличение спроса переход населения от потребительской на накопительную модель. Депозиты в банках с доходностью в 20-25% во многом заморозили дополнительные средства, которые раньше направлялись на потребление.

Экспорт рекордный

Общий вывоз мяса из России в 2024 году приблизился к 800 тыс. т на сумму $1,7 млрд. С учетом готовой мясной продукции экспорт достиг 870 тыс. т, превысив $2 млрд, что казалось невероятным еще три-пять лет назад. Основным драйвером этих цифр также стала продукция свино- и птицеводства.

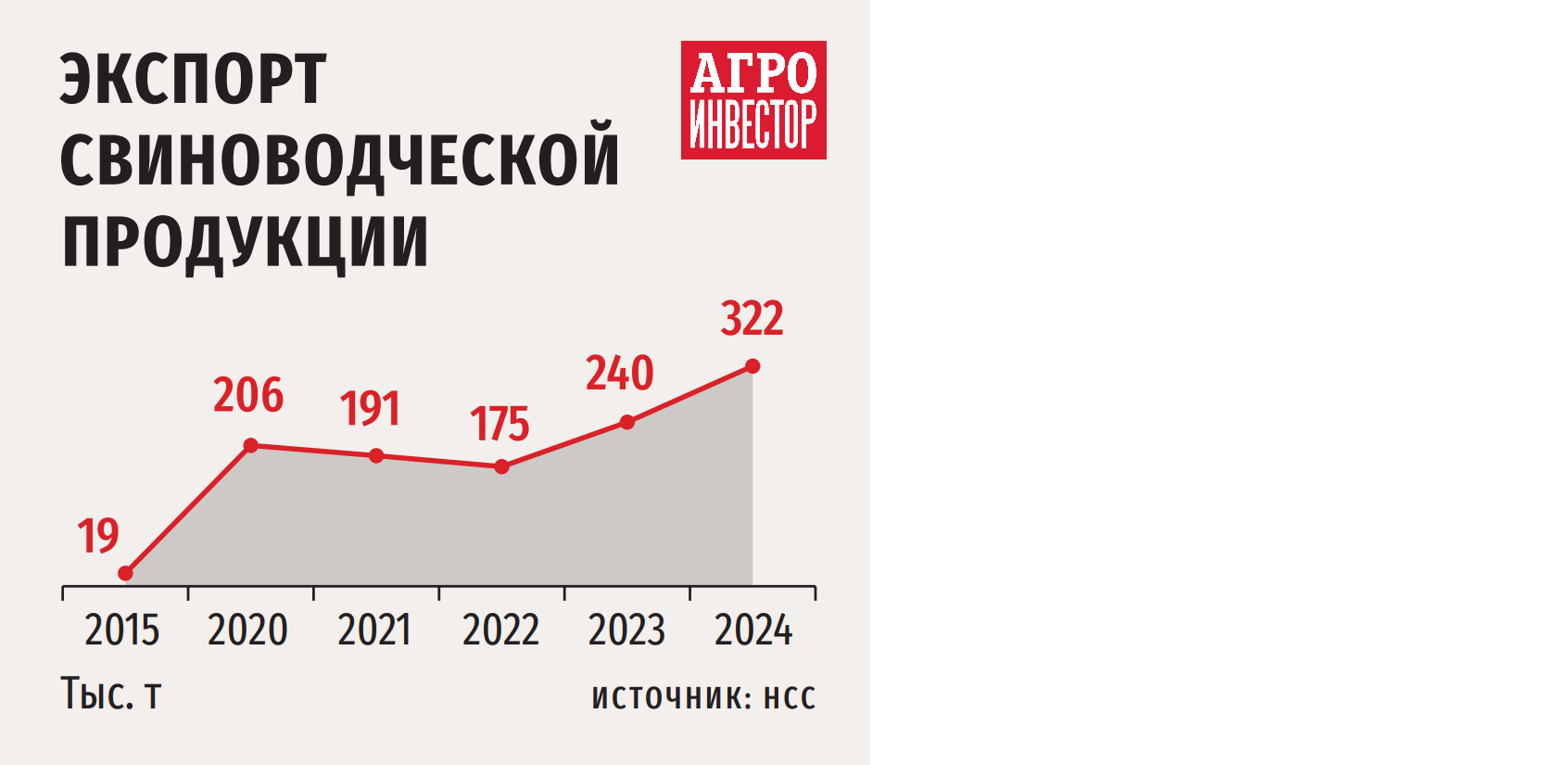

Для свиноводческого сектора прошлый год по внешним поставкам стал рекордным — объемы отгрузок выросли на 34%, до 322 тыс. т в натуральном выражении и $658 млн — в стоимостном. С такими показателями Россия вплотную приблизилась к топ-5 мировых экспортеров свинины. Для сравнения: вывоз мяса птицы прибавил в 2024 году 26%, за рубеж было отправлено 432 тыс. т.

Если говорить о каналах сбыта, то Беларусь и Вьетнам суммарно обеспечивают более 60% экспорта свинины. На этих рынках Россия достигла доминирующего положения: соответственно, 100% и 50% общего импорта данного вида мяса поступает в эти государства из нашей страны. При этом Беларусь остается безусловным лидером российского экспорта с высокой вероятностью дальнейшего роста поставок туда в 2025 году.

Положительную динамику демонстрируют и почти все другие направления. Но конечно же, главным достижением экспорта прошлого года стал начавшийся вывоз в Китай. И хотя де-факто отгрузки осуществлялись только во второй половине 2024-го и лишь тремя компаниями, их объем составил около 40 тыс. т, что обеспечило половину всего прироста годового вывоза, а КНР уверенно вошла в топ-3 покупателей продукции российского свиноводства.

Темпы экспорта свинины динамично увеличивались в течение всего года. В структуре поставок доля непосредственно мяса достигла 70%. На субпродукты пришлось порядка 20%, однако в структуре вывоза в страны Юго-Восточной Азии (Китай, Вьетнам, Гонконг) доля субпродуктов приближается к 50%. Это особенно важно и ценно, так как данная категория товара не является востребованной на внутреннем рынке, с одной стороны, а с другой — на азиатских рынках она стоит значительно дороже, чем просто свинина. Этот факт позволяет компаниям получать за счет субпродуктов новый дополнительный доход и путем перераспределения на них постоянных затрат снижать себестоимость мяса на внутреннем рынке.

Сдерживающий фактор инфляции

Возобновленный рост отечественного производства мяса птицы, а также высокие темпы увеличения экспорта привели к стагнации оптовых цен как на мясо птицы, так и на бескостную свинину. Средняя стоимость свиного окорока по итогам 2024 года составила 263,4 руб./кг, что на 1% меньше аналогичного показателя в 2023-м.

На рынке живых свиней ситуация складывалась немного лучше. Средняя за прошлый год цена увеличилась до 129,3 руб./кг с НДС, что хотя и выше итогов 2023-го, но только на 3,5%. Почему только? Во-первых, это кратно ниже общей инфляции за 2024 год (9,5%), а тем более продовольственной (11%). Во-вторых, такая ситуация отмечалась на фоне роста себестоимости на 25-30%.

У мелких и средних есть шанс

В 2005 году более 75% компаний, которые сейчас входят в топ-20 крупнейших производителей свинины, практически не существовали или не занимались данной деятельностью. В 2010-м они уже выпускали 45% промышленного производства свинины. А в 2024-м их доля в промышленном секторе приблизилась к 80%. При этом практически весь прирост прошлого года обеспечивали именно эти предприятия.

Данная тенденция безальтернативно продолжится в ближайшей перспективе. Однако это не значит, что у мелких и средних производителей свинины нет своих преимуществ и ниш в отрасли. Особенно это касается компаний, ориентированных на местные региональные рынки. Как правило, данные хозяйства достаточно дифференцируют свои риски посредством горизонтальной и вертикальной интеграции: у них свое зерно, переработка, торговые сети, свой патриотический покупатель. Наиболее эффективные из них, безусловно, выживут при любых обстоятельствах.

Сложившаяся ценовая ситуация в оптовом сегменте предопределила и поведение потребительских цен на свинину в рознице. Они хоть и поднялись на 4-6%, но это все равно оставались намного ниже инфляции. Таким образом, если в 2023 году мясо — и прежде всего мясо птицы — считалось чуть ли не основным драйвером продовольственной инфляции, то в 2024-м оно гарантированно стало сдерживающим фактором инфляции.

Между тем средняя рентабельности по EBITDA в свиноводческой отрасли в 2024 году составила 20-25%. Самые эффективные компании добиваются в текущих условиях и показателя в 30-35%, в то же время наименее эффективные с трудом удерживаются на уровне 10-15%. И это при имеющихся ценах на зерно, которые, безусловно, хотя и выросли в 2024 году, но остаются одними из самых низких в мире в валютном выражении, поэтому ожидать дальнейшего сокращения стоимости зерновых в силу всех факторов не приходится. Напомню, что цены на фуражные пшеницу и ячмень, белковые компоненты, снизившись в 2022 и 2023 годах из-за рекордных урожаев, к началу 2025-го повысились на 50-60% по сравнению с январем прошлого года.

Рентабельность в свиноводстве зависит прежде всего от внутренней эффективности

Елена Лазаренко, Генеральный директор группы «Таврос»

2025 год для свиноводства можно назвать стабильным, хотя и есть ряд вызовов. С одной стороны, отрасль продолжает наращивать объемы, улучшать генетику и повышать биобезопасность. С другой — увеличивается себестоимость из-за удорожания кормов и других составляющих. Эта ситуация требует усиленного управления издержками. Тем не менее мы видим возможности для дальнейшего увеличения производства.

Среди позитивных факторов, которые влияют на развитие свиноводческого сектора, можно выделить увеличение потребительского спроса на свинину внутри страны, хорошие темпы экспорта, управляемую эпизоотическую обстановку, помощь со стороны государства, включая возобновление льготного инвестиционного кредитования и поддержку научных исследований.

В 2025-м мы планируем органический прирост производства на уровне 3-5% по сравнению с предыдущим годом, когда производство достигло 125,2 тыс. т в живом весе. Эти темпы будут обеспечены прежде всего за счет дальнейшего улучшения показателей на действующих площадках. Также мы продолжаем работу над повышением конверсии кормов, улучшением генетики и автоматизацией процессов. Кроме того, «Таврос» в плановом режиме готовится к началу вывоза свиноводческой продукции: наш «Родниковский свинокомплекс» (Челябинская область) уже получил аккредитацию на экспорт свинины в страны Таможенного союза и дальнего зарубежья.

Что касается ценовой ситуации, то могу сказать, что на фоне насыщенного рынка стоимость свинины в последние годы увеличивалась медленнее, чем общая продовольственная инфляция, и сейчас идет плавная индексация. На этом фоне рентабельность зависит прежде всего от внутренней эффективности, и данный тренд будет усиливаться. С одной стороны, на рентабельность влияет рост себестоимости из-за удорожания кормов и других объективных факторов, с другой — ценовые ожидания потребителей и высокая конкуренция как внутри сегмента свиноводческой продукции, так и свинины с другими видами мяса.

С 2021 по 2024 год произошел также рост затрат на газ, заработную плату, логистику и другое минимум на 30-60%. В совокупности все это гарантированно увеличило к концу прошлого года производственную себестоимость по меньшей мере на 25-30%. Так, с конца 2023-го по начало 2025-го данный показатель (без финрасходов и амортизации) повысился с 75 руб./кг до 100 руб./кг. Для 2024 года это еще оказалось некритично, так как средняя себестоимость, хотя и динамично ежемесячно росла во второй половине года, в целом за 12 месяцев составила только 88 руб./кг.

Исходя из этого можно констатировать два главных вывода. Во-первых, такое увеличение себестоимости при стагнирующей динамике роста оптовых цен на свинину в очередной раз делает вопрос повышения эффективности производства первоочередным для обеспечения конкурентоспособности, да и для выживания предприятий вообще. Во-вторых, отсутствие увеличения цены в опте в 2025 году хотя бы в пределах инфляции существенно ухудшит экономику отрасли, затруднит обслуживание инвесткредитов, что сделает практически невозможным дальнейшие вложения и может снизить производство в среднесрочной перспективе трех-пяти лет.

Производство снизилось, вывоз вырос

Что же ждет свиноводческую отрасль по итогам 2025 года? Согласно актуализированному прогнозу НСС, объем производства свинины в сельхозпредприятиях может составить почти 5,95 млн т в живом весе. Данная оценка базируется на основе бизнес-планов производителей с учетом всех уже понятных к концу прошлого года тенденций, роста затрат на обслуживание кредитов, отсутствия новых проектов, а также проблем в приграничных территориях.

Данные о производстве свиней на убой в январе — июне этого года пока полностью подтверждают данный прогноз. В секторе промышленного производства в первые шесть месяцев ежемесячная динамика приростов составляла -2-0% из-за окончания инвестиционного цикла и потерь в приграничных регионах. В секторах ЛПХ и КФХ продолжается традиционное многолетнее падение на уровне -5-10%. С учетом этих факторов в первом полугодии прироста в общем объеме практически нет. Тем не менее по итогам всего 2025-го союз ожидает положительный прирост в пределах 0,5-1%.

Отгрузки за рубеж — логичный шаг в развитии бизнеса

Дмитрий Алексеев, Коммерческий директор «Агроэко»

Еще два десятилетия назад Россия была одним из крупнейших импортеров свинины. Но благодаря комплексной программе по господдержке отрасль была, по сути, выстроена с нуля. С 2020 года страна вышла на полное самообеспечение данным видом продукта, а импорт находится на почти нулевых значениях. Мы уже полностью закрыли внутренние потребности страны, и объемы производства у крупных игроков продолжают расти.

К примеру, в прошлом году наша компания выпустила 331 тыс. т свинины с в живом весе, а в этом производство планируется увеличить до 350 тыс. т. И мы не останавливаемся, продолжаем инвестировать в строительство новых предприятий. Так, на Петербургском международном экономическом форуме мы заключили несколько инвестиционных соглашений. В частности, в Тульской области инвестируем 6 млрд руб. в строительство двух свиноводческих площадок. Это позволит увеличить производство свинины в регионе на 20 тыс. т. Сейчас мы выпускаем там около 60 тыс. т. Новые комплексы создадут 120 рабочих мест. В Воронежской области инвестиционное соглашение подразумевает увеличение вложений в развитие мясопереработки до 17,5 млрд руб. В целом же в наших планах к 2028 году нарастить мощности до более чем 500 тыс. т свинины в живом весе и 1,5 млн т кормов, а также производить около 40 тыс. т молока. При этом нашим ключевым вектором бизнеса остается высокая производственная эффективность.

Поскольку внутренний рынок свинины на данный момент вышел на полное самообеспечение, логичным шагом в развитии является экспортоориентированная стратегия. Внешние продажи позволяют к тому же увеличить доходность. Сейчас цена на продукцию относительно низкая и растет медленнее инфляции, а себестоимость кратно увеличивается. Экспорт позволяет реализовывать за границей продукцию, не пользующуюся популярностью в нашей стране с более высокой маржой.

«Агроэко» начала отгружать свою продукцию за рубеж в 2022 году. Сначала объем поставок был на сумму $5 млн, в 2023-м они выросли до $27 млн, а в 2024-м — до $55 млн, то есть практически удвоились. В этом году мы рассчитываем приблизиться к $60 млн. За неполные шесть месяцев уже реализовали продукции на $30 млн.

Сначала география вывоза включала страны ближнего зарубежья — Беларусь, Грузию, Армению. Но сейчас она активно расширяется. За последний год мы открыли для себя рынки Сербии, Индии, некоторых стран Африки. И буквально месяц назад получили официальное разрешение на поставки во Вьетнам. Первая партия уже отгружена.

Стоит сказать, что азиатские рынки интересны тем, что потребление на них ориентировано в сторону субпродуктов. Это те позиции, которые дешевы на нашем рынке, но там они имеют бóльшую ценность. Это как раз и позволяет в целом получать дополнительный доход. Но помимо субпродуктов, естественно, планируем поставлять и крупные куски в вакуумной упаковке. Наряду с этим мы начинаем экспортировать и брендированную продукцию. Первую партию отправили в Грузию.

Другой важной информацией является ситуация с производством мяса птицы, с которой свиноводческая отрасль наиболее тесно конкурирует в борьбе за внутреннего потребителя и от которой во многом зависит ценовая конъюнктура на оптовом рынке свинины. И здесь ключевым моментом является продолжение начавшейся со второй половины прошлого года положительной динамики в секторе. Прибавка в 3,3% за январь — июнь в птицеводческом секторе, кстати, компенсировала снижение производства остальных видов мяса. В итоге общий его объем за шесть месяцев увеличился на 0,6%, по сравнению с аналогичным периодом 2024-го.

Не менее важной информацией для оценки текущих условий и дублирующей ситуацией на внутреннем рынке являются оценочные данные об импорте всех видов мяса в первом полугодии. Импорта свинины в 2025 году по-прежнему практически нет, а вот ввоз птицы начал существенно снижаться: за январь — июнь объем поставок из-за рубежа сократился на 17%, или на 25 тыс. т. Это создало предпосылки для ослабления избыточного давления на внутренние рынки как птицы, так и свинины. Снижение импорта говядины на 11 тыс. т (-7%) за шесть месяцев также свидетельствует о том, что это еще больше стабилизирует внутренние оптовые цены.

А вот об экспорте в первом полугодии стоит сказать более подробно, так как он играет все большую роль в стабилизации развития отрасли. Безусловно, ключевым фактором в этом анализе стало увеличение вывоза всей продукции свиноводства на 53%, или 71 тыс. т. Всего за полгода объем внешних продаж превысил 200 тыс. т. Не менее важно, что продолжает расти вывоз мяса птицы. За январь — июнь его отгрузки увеличились на 19%, до 222 тыс. т. Суммарный же экспорт всех видов мяса прибавил более чем 30%, приблизившись к 450 тыс. т общей стоимостью около $1 млрд.

Говоря о направлениях поставок свинины, стоит отметить ряд факторов. Так, вывоз в Беларусь расширяется всевозрастающими темпами (за шесть месяцев — на 43%). Этот рынок остается безусловным лидером в общем экспорте свиноводческой продукции. После стабилизации в 2024 году в первой половине этого года начали быстро увеличиваться и объемы отгрузок во Вьетнам (тоже на 43% за январь — июнь). Происходит это в том числе в связи с получением ряда новых российских предприятий разрешений на экспорт в данную страну.

Наконец, продолжает набирать обороты вывоз в Китай — в первом полугодии в КНР отправлено 43 тыс. т свиноводческой продукции против 40 тыс. т за весь 2024 год. И это несмотря на то, что право доступа на рынок республики пока имеют все те же три предприятия. По состоянию на конец июня еще пять-шесть отечественных компаний-экспортеров получили разрешение Россельхознадзора на поставки свинины в эту страну, но теперь они ожидают соответствующего одобрения с китайской стороны. Надеюсь, это произойдет в среднесрочной перспективе и это еще значительно увеличит поставки в эту страну.

Беларусь, Вьетнам и Китай в совокупности обеспечивают почти 94% объемов прироста экспорта свинины в текущем году, а также около 80% всего вывоза. В случае продолжения положительных тенденций первого полугодия по итогам 2025 года общий объем отгрузок может вырасти на 25% и превысить 400 тыс. т. А это около 8% российского производства при потенциально оптимальной оценочной доле в 10%. Более высокий процент вывоза может создать дополнительные риски в случае различных потенциальных проблем на внешних рынках.

Драматической ситуации удалось избежать

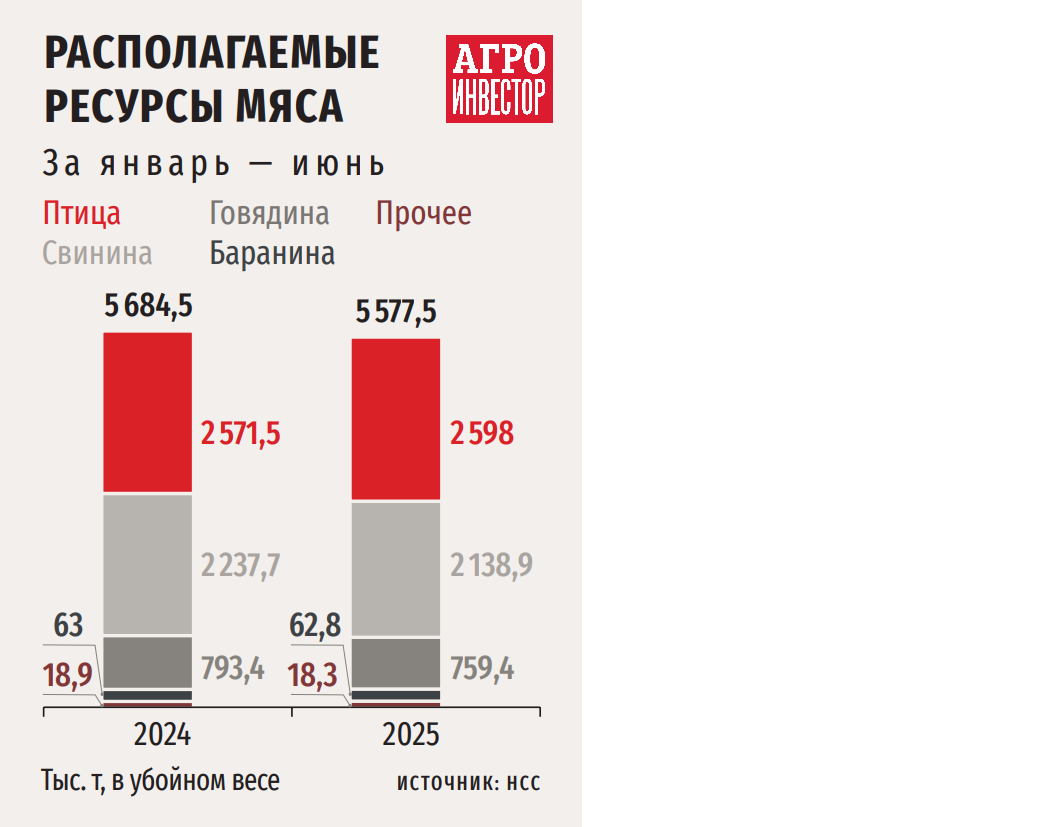

Справедливость данного вывода подтверждает анализ располагаемых ресурсов мяса за январь — июнь этого года. Снижение производства на 1,1% и увеличение экспорта на 53% по сравнению с аналогичным периодом прошлого года уже привели к сокращению располагаемых ресурсов свинины почти на 100 тыс. т. В совокупности со снижением ресурсов говядины (на 34 тыс. т) и лишь незначительным увеличением ресурсов птицы (на 26 тыс. т) это предотвратило возможный резкий спад оптовых цен на свинину в период сезона низкого спроса в январе — апреле.

Так, в первые четыре месяца 2025 года оптовые цены на самый объективный индикатор — бескостную свинину — практически не упали, несмотря на стагнацию сезонного спроса в этот период. А по итогам всего полугодия они пусть и незначительно (на 4%), но все-таки повысились. На сузившемся же, но все равно индикативном рынке живых свиней рост вообще превысил 15%, до 145,6 руб./кг. Такая же прибавка наблюдалась и на рынке полутуш, где средние цены достигли почти 209 руб./кг. Можно только представить, чтобы сейчас происходило бы на оптовом рынке, если бы в 2018 году не было принято историческое решение о временной (как оказалось на пять-шесть лет) приостановке выдачи льготных инвестиционных кредитов и отсутствовали ощутимые результаты в росте экспорта.

На примере ситуации на рынке птицы видно, как сильно (на 25-30%) упала оптовая стоимость тушки птицы в конце 2024-го и в первом квартале 2025 года. Причинами стали уже упоминавшиеся беспошлинный ввоз мяса птицы и прежде всего дешевой китайской грудки, значительный прирост производства во второй половине прошлого года (+6-8%) и в январе — марте 2025-го (+3,5%) при отсутствии за этот период дополнительного роста спроса. Таким образом, сейчас можно с удовлетворением сказать, что благодаря совокупности принятых решений правительства, в том числе по инициативе Национального союза свиноводов, такой драматичной ситуации в отрасли свиноводства удалось избежать.

Автор — гендиректор Национального союза свиноводов. Статья написана на основе отчета о деятельности НСС за 2024 год.