Журнал «Агроинвестор»

Закупки в госфонд в сезоне-2017/18 не проводились, несмотря на то, что цены опустились ниже интервенционных

Министр сельского хозяйства Александр Ткачев назвал зерновые закупочные интервенции «отчасти вредным механизмом». По его мнению, гораздо эффективнее в этом сезоне субсидирование перевозок зерна на экспорт из отдаленных регионов. Действительно ли закупки в интервенционный фонд стали бесполезны и как еще можно поддержать рынок, расскажет автор этой статьи.

На начало марта в государственном интервенционном фонде хранилось 3,97 млн т зерна на сумму 36,4 млрд руб. Основная часть этого объема была закуплена в 2014—2016 годах. В сезоне-2017/18 закупки не проводились, несмотря на то, что уровень внутренних цен с начала сельхозгода сохраняется значительно ниже предусмотренного для начала интервенций уровня. Так, по данным Национального союза зернопроизводителей (НСЗ), средняя цена на пшеницу 3-го класса в середине марта равнялась 8,8 тыс. руб./т (в азиатской части — 6,9 тыс. руб./т), 4-го класса— 7,5 тыс. руб./т (5,7 тыс. руб./т), 5-го класса — 6,8 тыс. руб./т (5,4 тыс. руб./т). По сравнению с аналогичным периодом прошлого года агрокультура в европейской части страны подешевела примерно на 12%, а в азиатской части — на 19-28%.

Важная мера

В текущих ценовых условиях вопрос работы зерновых интервенций остается крайне важным. Это практически единственный вид господдержки зерновой отрасли, напрямую влияющий на получение выручки за выращенную продукцию. А уровень цен закупки в государственный интервенционный фонд (ГИФ) наряду с экспортными ценами является одним из основных параметров, определяющих конъюнктуру всего зернового рынка страны.

Если рассматривать эффективность зерновых интервенций с точки зрения расходования государственных денег, то, несомненно, закупки обходятся для бюджета недешево. Зерно в ГИФ покупается на кредитные средства, в течение длительного срока хранится на элеваторах, есть ценовые риски, делающие реализацию приобретенных в предыдущие годы резервов нерентабельной. В этом смысле, конечно, ежегодно находить деньги на эти расходы непросто. Кроме этого, по мнению Минсельхоза, интервенционные закупки снимают ответственность с региональных властей и аграриев за планирование и сохранение баланса производства-потребления сельхозпродукции.

Отчасти это так, но лишь отчасти. Все зависит от целей правительства и отраслевого министерства в отношении деятельности и развития АПК в целом и базовой отрасли зернопроизводства в частности. Дело в том, что интервенции были запущены и замечательно действовали в период, когда о текущих успехах развития сельского хозяйства страны можно было только мечтать. Средний уровень валового сбора зерна не превышал 80 млн т, то есть его производство было близко к уровню потребления. Экспортная составляющая в расходной статье баланса потребления была незначительной, и основным фактором, влияющим на российский зерновой рынок, был внутренний спрос потребителей. В те годы и был разработан способ регулирования рынка, имеющий две важные составляющие: зерновые закупочные и товарные интервенции.

Продать, чтобы посеять

Алексей Орлов, Гендиректор компаний «Елань» и «Заглядинский элеватор» (Оренбургская область)

У меня два мнения: как сельхозпроизводителя и как хранителя интервенционного зерна. Наше хозяйство «Елань» не раз участвовало в закупках, и считаю, для аграриев нашего региона это хорошая палочка-выручалочка. В первую очередь интервенции нужны там, где не все в порядке с логистикой — в Поволжье, Сибири и на Урале.

Однако с другой стороны, как руководитель элеватора, на котором хранилась закупленная на интервенциях рожь, могу сказать, что очень много не просчитано, не доработано в этой системе. Государство тратит огромные деньги на хранение, а хранение очень часто проводится с нарушениями. Идут потери в качестве зерна. Добросовестных хранителей не так много. Мы недавно наконец-то отгрузили интервенционную рожь, которую хранили около 7 лет. За это время зерно истерлось, испортилось. Для нас это хранение вылилось в потери, которые нам никто не компенсирует. Заниматься этим больше неинтересно.

В то же время субсидирование перевозок зерна тоже никакой пользы не принесло. Я еще не видел ни одного агрария в нашей зоне, кто смог бы воспользоваться этой мерой. Железная дорога не заинтересована в использовании льготных тарифов. Вагоны для перевозки задерживают (специально или действительно их не хватает — не знаю), квоты могут остаться неиспользованными. И мы пока не ощутили, чтобы повысилась цена: востребованность зерна низкая, стоимость его тоже. Мы продали только часть твердой пшеницы, относительно других агрокультур она стоила более-менее удовлетворительно — около 6 тыс. руб./т. Остальное пока лежит без движения. Думаем или продать остатки очень дешево, чтобы были деньги на сев, или не продавать и не сеять, а ждать, что цены вырастут в следующем сезоне.

Закупки стали неэффективны?

В последующие годы на фоне принятых санкционных решений работа госпрограммы развития АПК, а также внедрение современных технологий и, что еще немаловажно, погодный фактор повлияли на активное развитие зернопроизводства в России. А возможность практически стабильного получения валютной выручки напрямую в отрасль определили ее экспортно-ориентированную направленность. В результате средний валовый сбор вырос до 100 млн т, а экспортный потенциал составляет не менее трети собранного урожая зерна.

В такой ситуации, конечно, создание дефицита на внутреннем рынке зерна и ситуации высоких цен для потребителей видится крайне необоснованным, поэтому зерновые товарные интервенции остаются невостребованными. Идет только накопление зерна в ГИФ без его возможной реализации, что и наблюдается на протяжении последних сезонов на сибирских элеваторах. И это при том, что длительное хранение зерна — крайне невыгодное мероприятие.

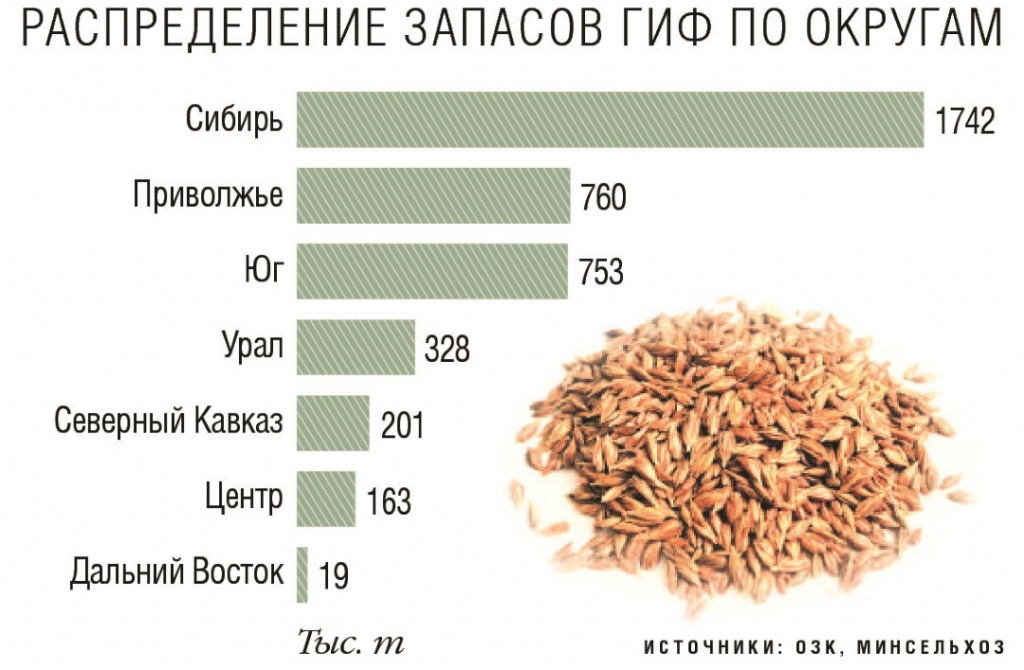

В силу транспортной изолированности именно сибирские и уральские регионы наиболее остро нуждались в проведении зерновых интервенций. Высокие транспортные тарифы, ограниченный внутренний сбыт и отсутствие отлаженной логистики для выхода на экспорт ежегодно обрушивали зерновой рынок в азиатской части страны. Единственным выходом для его стабилизации были закупки зерна в госфонд.

Другое дело экспортно ориентированные регионы ЮФО и Северного Кавказа. Там есть практически безграничный (исходя из размера самого региона) маржинальный рынок сбыта (экспортный), незначительное транспортное плечо до покупателей, определяющее минимальные издержки по перемещению зерна, благоприятные природно-климатические условия, обеспечивающие урожайность до 70 ц/га и выше, невысокие требования целевого покупателя (в основном импортеры из стран Ближнего Востока и Северной Африки) к качественным показателям зерновой продукции.

Эти факторы позволили большинству агропредприятий за годы, прошедшие с кризисного 2008-го, «не свалиться в банкротство», сохранив оптимальную долговую нагрузку. Оставаясь кредитно-привлекательными для банков, они смогли обновить основные фонды, в том числе посевную и уборочную технику, структурировать посевы с использованием качественных семян и агрохимии. С учетом высокой экономической отдачи от вложения денег в агропроизводство в этих регионах земли сельхозназначения не пустуют, а, наоборот, практически полностью вовлечены в севооборот. Поэтому вопрос о зерновых интервенциях в данных регионах практически не поднимался, а регулирование там осуществляется в основном ценами на мировом рынке.

С учетом высоких темпов роста производства зерна именно в европейской части страны, особенно для экспортного потребления, Минсельхоз стал говорить о необходимости отказаться от интервенций. Если и дальше будет поддерживаться активное развитие зернопроизводства, то, наверно, действительно будут востребованы другие, более эффективные меры регулирования. Однако что мы видим сейчас на деле. Если раньше профильное министерство активно призывало к введению в оборот максимальных площадей земель сельхозназначения и увеличению производства сельхозпродукции (в том числе зерна) без учета потенциала сбыта, то теперь Минсельхоз стал говорить о переходе к сбалансированному производству, ориентированному на потребителя. Агроведомство предлагает изменить структуру севооборота, уменьшив посевы под массово выращиваемой пшеницей и увеличив под кукурузой, бобовыми (соей в частности) и техническими агрокультурами, которые в стоимостном выражении выглядят доходнее и пользуются большим спросом как на внутреннем, так и на мировом рынках. Таким образом, мы можем вернуться в ситуацию, когда зерновые интервенции были востребованы.

Денег на закупки нет

Аркадий Злочевский, Президент Российского зернового союза

В этом сезоне зерновые интервенции потеряли свою актуальность. Впрочем, и денег на закупки у Минсельхоза все равно нет. Перед ведомством сейчас стоит задача хотя бы обслужить уже существующий интервенционный фонд. К тому же, возможно, к следующему сезону необходимости в госзакупках не будет. Во-первых, мы рекордными темпами экспортируем зерно: по итогам сельхозгода за рубеж может быть отправлено около 50 млн т, а то и 51-52 млн т. Это санирует рынок. Во-вторых, сезон-2018/19 может не дать такого урожая, как 2017/18-й. И хотя сбор будет немаленьким, некоторое его сокращение приведет к росту цен. Тогда и необходимость в закупках отпадет сама собой.

А вообще сам механизм закупочных зерновых интервенций давно пора сделать более эффективным. Стоит посмотреть на опыт Европы и Америки. В том виде, как в России проводятся закупки, это уже давно устаревший формат.

Павел Миклухин, Гендиректор компании «Сибирский хлеб» (Новосибирская область)

Зерновые интервенции в том виде, как они существуют, нам не очень понятны и не нужны. Сельхозпроизводителям эти закупки больше создают проблем, чем помогают. Интервенционное зерно занимает емкости для хранения, и мы в плохие сезоны, например когда зерно получается влажное и нуждается в сушке, испытываем трудности с подработкой. Элеваторы накручивают цены из-за того, что частично заполнены резервами госфонда и не имеют возможности оперативно обслуживать всех желающих.

Непонятен и вопрос, для каких целей закупается зерно. У государства нет никакой стратегии его реализации. Нам стоит посмотреть на опыт зарубежных стран. В США, в частности, в годы перепроизводства зерна государство делало целевые денежные вливания в переработчиков (мукомолов), которые и снимали с рынка излишки. Произведенную из этого зерна муку опять же забирало государство и отправляло ее по гуманитарным каналам подальше от американского рынка, чтобы не возникало рисков снижения цен для фермеров. В Канаде зернопроизводители объединены в региональные пулы. А власти выступают генеральным заказчиком при покупке зерна на экспорт, то есть вывоз излишков контролирует государство.

Что касается субсидирования перевозок, эта мера тоже прошла мимо нас. В нашем регионе не хватает подвижного состава, так как он в основном сконцентрирован на юге страны. Субсидии оседают в карманах логистов. Сомневаюсь, что это как-то улучшит нашу ситуацию. Мы же большую часть своего зерна реализовали местным переработчикам. Некоторые объемы остались, но при той стагнации цен, что сейчас наблюдается, необходимости реализовывать их не видим.

Рынку нужна поддержка

Все это говорит в том числе об отсутствии стратегии развития российского зернопроизводства. Хотя важнейшим условием стабильного и рентабельного агропроизводства в силу его сезонности, технологической и экономической инертности является установление долгосрочных «правил игры» для участников зернового рынка. Именно отсутствие долгосрочной стратегии привело к диспропорции баланса производства и потребления зерна. Отсюда и большинство проблем аграриев в сезоне-2017/18. Среди основных же вызовов — крайне низкие цены внутреннего рынка, дефицит элеваторных мощностей и неподготовленность транспортной логистики.

В прошлом году был собран рекордный урожай, по уточненным данным Росстата, 135,4 млн т в весе после доработки. Аграрии надеялись, что чем выше будет результат их труда, тем больше получится экономический и финансовый эффект от их работы. А если и произойдет снижение цен, то, как и в предыдущие периоды, будут проведены закупочные зерновые интервенции по приемлемым ценам. Но этого не произошло. Были изменены «правила игры» и предложена иная мера поддержки рынка, обеспечивающая равные условия доступа на экспортные рынки производителям из отдаленных регионов путем компенсации части стоимости железнодорожной перевозки зерна.

Осенью 2017 года была достигнута договоренность с Российскими железными дорогами о предоставлении скидки на ж/д-перевозки на 10,3% к тарифам на экспортные направления из 13 регионов со станций, расположенных в границах Воронежской, Орловской, Тамбовской, Оренбургской, Саратовской, Новосибирской, Омской, Курской, Липецкой, Пензенской, Самарской, Ульяновской и Курганской областей. С появлением этой меры стоимость зерна сменила понижательный тренд на стабилизацию и незначительное повышение в европейской части страны. При этом в Сибири и на Урале субсидирование перевозок практически никак не повлияло на изменение ценовой конъюнктуры. В конце 2017-го была утверждена субсидия по компенсации регулируемой части стоимости ж/д-тарифа.

Идея предоставления скидки на железнодорожные перевозки зерна для «континентальных» зернопроизводящих регионов очень хорошая и полезная для развития как межрегиональных, так и международных торговых связей. Однако с учетом региональной специфики и имеющихся проблем с парком зерновозов ее результативность пока остается низкой. Из сибирских регионов с этой льготой вывезено порядка 300 тыс. т зерна, но средние цены в азиатской части страны так и остаются невысокими и сравнимы с уровнем себестоимости.

Нельзя ограничиваться выбором лишь одного способа поддержки рынка. Необходимо в зависимости от региональных особенностей и возможностей использовать совокупность всех возможных мер, которая позволит обеспечить приемлемую рентабельность зернопроизводства.

По мнению НСЗ, комплекс мер, во-первых, должен предусматривать ряд оперативных решений. Это, в частности, могут быть и те же закупочные зерновые интервенции с возможностью обратного выкупа, и снижение либо компенсация части стоимости ж/д-перевозок. Активнее нужно стимулировать экспорт зерна, в первую очередь путем совершенствования транспортно-логистической инфраструктуры, создания портовых и перегрузочных сухопутных зерновых терминалов на южном, восточном и северо-западном направлениях и оказания поддержки по продвижению российской агропродукции за рубежом. Кроме того, поддержкой рынку станет предоставление льготных кредитов переработчикам на покупку сырья, а также стимулирование экспорта муки. Ведь при общем мировом объеме продаж пшеничной муки в 16 млн т, вывоз российской мукомольной продукции пока что не превышает 250 тыс. т в год.

Во-вторых, нужны долгосрочные решения, направленные на расширение географии зарубежных поставок зерна. Наиболее перспективными являются рынки стран Юго-Восточной Азии, высокое качество пшеницы твердых сортов востребовано в странах ЕС, а страны Европы и Азии уже сейчас готовы приобретать российскую органическую продукцию. Еще одной долгосрочной мерой должны стать стимулирование развития животноводства в профицитных регионах и организация глубокой переработки зерна и производства биотоплива.

Однако до сих пор реализуются лишь транспортный и экспортный компоненты. В результате в азиатской части страны цены находятся ниже интервенционных на 3 тыс. руб./т. Это уже нанесло серьезный удар по экономике сельхозпредприятий и продолжает накапливать убытки, которые сейчас оцениваются не менее чем в 50 млрд руб., и эта цифра будет только расти.

Автор — президент Национального союза зернопроизводителей (НСЗ). Статья написана специально для «Агроинвестора».

Минсельхоз определился с ценами

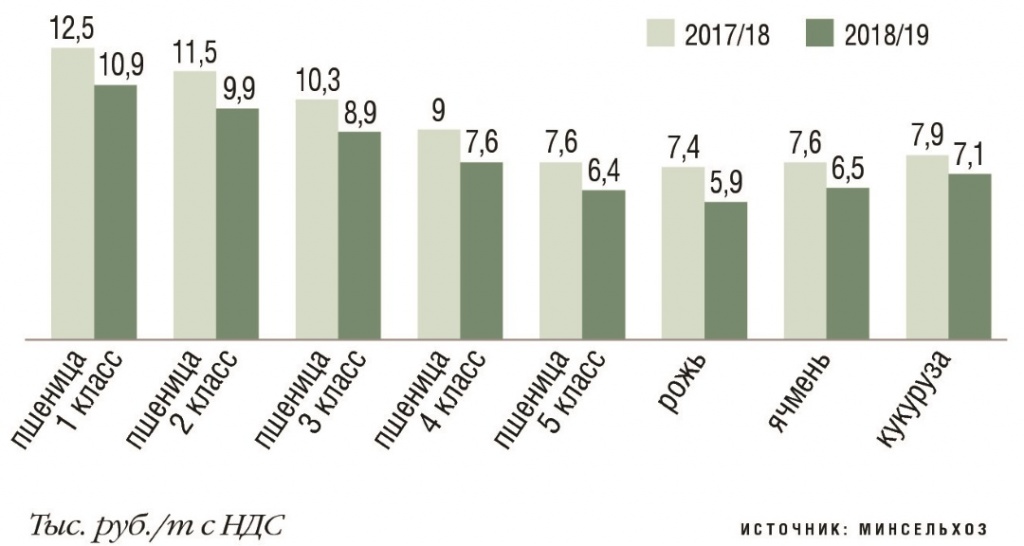

Минимальные закупочные цены, при достижении которых в сезоне-2018/19 могут проводиться зерновые интервенции, агроведомство объявило в марте. Для расчета средневзвешенных ценовых уровней были выбраны регионы с объемом производства пшеницы более 1 млн т в 2017 году из Центрального, Приволжского и Сибирского федеральных округов. По сравнению с текущим сельхозгодом цены на пшеницу снижены на 1,2-1,6 тыс. руб./т.

Как работают зерновые интервенции

Перед началом нового сезона Минсельхоз устанавливает на предстоящий период цены для проведения закупочных интервенций, а также определяет на конкурсной основе организацию-агента министерства для их технического осуществления. Агент заключает договоры хранения с элеваторами в регионах страны и кредитное соглашение с банком на приобретение зерна, подготавливает электронные площадки для осуществления торгов.

В дальнейшем в случае возникновения ситуации значительного снижения стоимости зерна на внутреннем рынке — обычно это происходит во время уборочной кампании — объявляется дата начала закупок. С этого времени в зернопроизводящих регионах, в которых было зафиксировано резкое снижение цен (эта ситуация может касаться и всей страны), на электронных площадках начинается приобретение зерна. То есть появляется крупный покупатель с гарантированной оплатой за поставленный товар, что стабилизирует стоимостные показатели внутреннего рынка.

Механизм покупки зерна на торгах следующий. Объявляются дневные сессии с определенным количеством лотов на том или ином базисе (элеваторе). Участвующие в торгах сельхозпроизводители формируют свои предложения от верхней планки цены, утвержденной Минсельхозом. Выигрывает тот, кто предлагает более низкую цену. Приобретенное агентом зерно формирует государственный интервенционный фонд.

С 2014 года при проведении закупочных интервенций стал применяться механизм обратного выкупа зерна. Это очень полезная опция для зерновиков. Так, осенью при условии избыточного предложения на рынке выращенную продукцию, стоимость которой невысока, можно реализовать по умеренным ценам интервенции в ГИФ. В дальнейшем при установлении более благоприятной ценовой конъюнктуры сельхозпроизводителю предоставляется возможность выкупить проданную ранее партию зерна из фонда по стоимости продажи, возместив при этом расходы агента по хранению и страхованию. Это позволяет аграриям, с одной стороны, в осенний период получить оборотные средства на проведение сезонных работ, а с другой, реализовать зерно с максимальной маржой по выгодным рыночным ценам после обратного выкупа.

Наряду с закупочными интервенциями на зерновом рынке применяются товарные интервенции, которые выполняют обратную задачу — сглаживают ценовые пики при резком увеличении стоимости зерна. После объявления о начале действия товарных интервенций на электронных торгах для мукомольных предприятий из госфонда предлагается продовольственное зерно, а для животноводов — фуражное. Предприятие, дающее за конкретную зерновую агрокультуру более высокую цену, объявляется победителем.

Таким образом осуществлялся процесс накопления и расходования интервенционного зерна, и эта мера гармонично работала и обеспечивала регулирование внутрироссийского рынка зерна.