Журнал «Агроинвестор»

В этом августе минуло пять лет с тех пор, как Россия ввела продуктовое эмбарго. Решение государства, с одной стороны, дало возможность для более активного развития отраслям, зависимым от импорта, с другой — ограничило ассортимент продовольствия для потребителей, которое к тому же подорожало. О том, каких успехов достиг отечественный агропром в условиях данных ограничений и куда ему двигаться дальше, расскажет автор этой статьи.

6 августа 2014 года президент России Владимир Путин подписал указ «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации». Суть документа заключалась в запрете ввоза из ЕС, США, Канады, Австралии, Норвегии и других стран в Россию рыбы, мяса, овощей, фруктов и прочего продовольствия. Годовой объем импорта, попавшего под продуктовое эмбарго, оценивался тогда в $9 млрд. По данным Международного валютного фонда (МВФ), ущерб России от западных санкций составил 0,2 процентного пункта экономического роста ежегодно с 2014 года. В то же время за пять лет объемы производства сельскохозяйственной продукции в стране выросли более чем на 20%. Впрочем, не все так однозначно.

Вопрос продбезопасности

За четыре года до введения ограничений на ввоз продовольствия в России была принята Доктрина продовольственной безопасности. По плану правительства эмбарго должно было стимулировать темпы выполнения поставленных в документе целей.

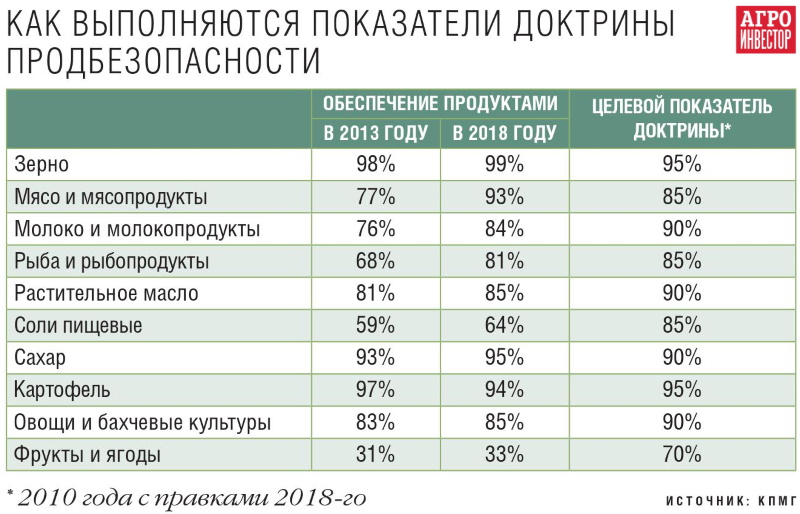

По многим категориям выполнение целей по самообеспечению в Доктрине близко к 100% (см. таблицу). Однако по итогам 2018 года целевые показатели так и не были достигнуты по рыбе и растительному маслу. Возможно, этого не случится и в будущем, ведь данные позиции являются одними из основных категорий отечественного экспорта, при этом Россия импортирует пальмовое масло и некоторые виды рыб и морепродуктов, которые производятся и добываются в стране в недостаточном количестве или не выпускаются вовсе. Экспорт и импорт не взаимоисключающие понятия. Крупнейшие экспортеры мира — США, Нидерланды, Германия — также являются и одними из крупнейших импортеров. Поэтому показатели продбезопасности должны быть скорректированы в соответствии с новыми целями развития вывоза продукции АПК. Мы должны уйти от мифа о том, что сначала необходимо обеспечить продбезопасность, а только потом можно будет начать наращивать экспорт. Эти направления могут развиваться параллельно, при этом с точки зрения госуправления они также должны быть независимыми.

Дело в том, что продовольственная безопасность — это достаточно обманчивый показатель, который сильно зависит от рыночной конъюнктуры. С увеличением глобальной цены биржевых товаров растет объем вывоза, а показатели обеспеченности страны падают, с уменьшением — ситуация развивается в обратном направлении. Показательна в этом плане история с ценами на зерновые агрокультуры и введением экспортных пошлин Россией с целью ограничить объемы вывозимого сырья. Подобные меры государственного регулирования отрицательно влияют на имидж страны-поставщика и мешают достижению заявленных экспортных целей.

Необходимо найти баланс между поставками на внешние рынки и продовольственной безопасностью. В ситуации, когда развитие продовольственного экспорта стало для страны стратегически важным, нужно постоянство в достижении этой цели, в том числе по тем позициям, по которым не достигнуты показатели самообеспеченности. Вопросы же продбезопасности, которые в данном случае лежат в экономической плоскости, должны решаться через адресную поддержку наиболее незащищенных слоев населения, например, по аналогии с американской программой льготной покупки продуктов.

Влияние девальвации

Эмбарго по срокам совпало с девальвацией рубля, поэтому отделить оказанные эффекты друг от друга сложно. Появился не только запрет на физический ввоз, но и экономический барьер. Из-за ослабления курса рубля местная продукция, которая до этого не всегда могла конкурировать с иностранной по ценам и качеству, оказалась защищенной от импорта. Те зарубежные товары, которые выдерживали ценовую конкуренцию, так или иначе попадали на российские прилавки. По остальным категориям отечественная продукция оказалась в новых условиях более конкурентоспособной. Сложившаяся ситуация поддержала цели продбезопасности. Было простимулировано производство, российская продукция заняла свою нишу на отечественных полках.

При этом девальвация рубля и продовольственное эмбарго повлияли на одни категории в большей степени, чем на другие. Например, защитили от импорта плодоовощную продукцию и сыры. Предложение отечественных компаний в новых условиях оказалось более выгодным. Спрос стимулировал как создание новых небольших производств, так и интерес крупных игроков к данным категориям. Объем и качество кратно увеличились.

Эффект в другие категориях был менее очевидным. Россия продолжает импортировать в большом объеме свинину, говядину, молочную продукцию, рыбу, но при этом поменялась структура поставщиков. Показательный пример — импорт рыбы с Фарерских островов по ценам, которые зачастую выше тех, по которым эта продукция когда-то ввозилась из Норвегии.

В 2018 году Россия импортировала продовольственных и сельхозтоваров на сумму почти $30 млрд. В 2013-м этот показатель находился на уровне $44 млрд. В чем причина того, что объем импорта не восстанавливается до прежних значений? Она не в продэмбарго: есть и другие потенциальные поставщики. И не в способности отечественных производителей конкурировать по качеству и разнообразию предложения, которое остается достаточно ограниченным. Скорее, это следствие того, что в условиях девальвации рубля и падения реальных доходов потребители просто не могут позволить себе покупать импортные товары. Продовольственные контрсанкции в данном случае сыграли скорее роль мультипликатора стоимости, как это видно на примере рыбы с Фарерских островов.

В то же время девальвация рубля, конечно, поддержала продовольственный экспорт, в первую очередь те направления, в которых Россия уже была представлена, — зерно и масличные. Мировые цены на эту продукцию также увеличились, поставки на внешние рынки стали очень выгодными, что, безусловно, повлияло и на динамику внутренних цен. Пожалуй, именно в этот момент пришло понимание того, что, возможно, стоит задуматься об изменении структуры экспорта как такового — от поставок базовой продукции перейти к вывозу товаров с большей добавленной стоимостью.

Интрига заключается в том, что именно в этих категориях мы практически не представлены на мировом рынке. Чтобы стимулировать такой экспорт, необходимы структурные изменения — переориентация целей отрасли от «валовки» экспорта к его денежному выражению. Именно такая задача и была поставлена в майских указах президента в 2018 году. Изменение целевых показателей влечет за собой трансформацию мотивационной системы и для Минсельхоза, и для бизнеса. Очевидно, что подобный сдвиг парадигмы мышления займет некоторое время. Поэтому можно говорить о том, что девальвация оказала положительный эффект на экспорт, но он еще до конца не отыгран, мы в начале пути.

Негативные эффекты роста производства

Продовольственная безопасность — это не только достаточное количество произведенной продукции, но и ее экономическая доступность для населения. По этому показателю динамика, к сожалению, является отрицательной. Самую большую цену за обеспечение импортозамещения, возможно, заплатил потребитель, так как подорожали не только продукты, запрещенные к ввозу, но и те, что производятся в России. Продуктовое эмбарго ограничило доступ на российский рынок ряда более дешевых импортных товаров, а девальвация рубля в значительной степени увеличила себестоимость продукции местного производства. Дело в том, что российские производители во многом до сих пор зависят от иностранных поставщиков, это касается как капитальных затрат в виде закупок оборудования, так и операционных — в части приобретения кормов и посадочного материала. Помимо этого, в структуре затрат сельхозпроизводителей присутствуют биржевые товары. В сумме доля импортных или биржевых продуктов в структуре затрат может превышать 50%. Цены выросли как на позиции, попавшие под продэмбарго, так и на другие товары, которые и до 2014 года выпускались в России в значительных объемах, такие как мука, макаронные изделия и масло. Единственный значимый продукт, цены на который не поменялись, — это картофель.

Рост производства

Сейчас, основываясь на ретроспективных данных о темпах роста отдельных секторов АПК, уже можно говорить о том, что введение продэмбарго, возможно, не оказало значительного влияния на динамику увеличения производства. C некоторой долей вероятности мы бы достигли тех же показателей эволюционно. При этом объемы господдержки, которые потребовались, чтобы стимулировать начало производства, были бы ниже — развитие происходило бы по рыночным законам. В результате, вероятно, производители были бы более устойчивы и конкурентоспособны.

Например, совокупный среднегодовой темп роста производства зерновых с 2009 по 2014 год составил 1,6%, а с 2014-го по 2018-й — 1,9%. Общий среднегодовой темп увеличения выпуска мяса в период 2009—2014 составил 6,1%, в то время как с 2014 по 2018 годы аналогичный показатель равнялся 4%. Лучшую динамику показали молочники — с 2009-го по 2014-й отрасль уменьшилась на 1,5%, в то время как с 2014-го по 2018-й выросла на 0,5%. При этом соотношение собственных инвестиций и субсидий практически не изменилось с момента введения продэмбарго: в 2014 году на 1 руб. собственных инвестиций приходилось 60 коп. господдержки, в 2018 году — 56 коп. Это свидетельствует о том, что сектор по-прежнему в значительной степени зависит от помощи государства.

По отдельным категориям в случае снятия санкций российская продукция рискует потерять свою конкурентоспособность и на внутреннем рынке. Ярким примером в данном случае также является отрасль производства молочной продукции. После введения запрета на ввоз «молочки» от основных поставщиков цены на сливочное масло поднялись на 80%, на молоко и сыры — на 40% и 54% соответственно, что, в свою очередь, стимулировало прирост инвестиций в данный сектор. Так, например, вложения в основной капитал в производство сыра за последние четыре года увеличились на 446%.

Однако нельзя отрицать, что введение санкций, необходимость импортозамещения и последовавшая господдержка стали хорошей PR-кампанией для отрасли в инвестиционном сообществе. Вложения в АПК выросли на 135% со 185,1 млрд руб. в 2010 году до 434,5 млрд руб. в 2018-м. Большое влияние на инвестиционную привлекательность отдельных секторов в прошедшие годы оказывали объемы выделенной им господдержки. Но по мере того как поток денег от государства иссякал, инвесторы уходили. Так, например, произошло в тепличной отрасли. За пять лет производство овощей в закрытом грунте в сельскохозяйственных организациях страны увеличилось на 50% — с 615 тыс. т в 2013 году до 922 тыс. т в 2017-м. С 2018-го последовало постепенное сокращение субсидий, направленных на компенсацию капитальных затрат, что, в свою очередь, привело к тому, что были заморожены крупные проекты по строительству теплиц, такие как проект «Русагро», анонсированный в 2015 году, и прочие. После 2019-го Минсельхоз планирует полностью прекратить выделение субсидий на компенсацию капитальных затрат производителям овощей в защищенном грунте, что неминуемо приведет к еще большему снижению инвестиционной активности в данном секторе. Таким образом, российским инвесторам уже сейчас имеет смысл рассмотреть проекты, ориентированные на экспорт.

Другим примером можно считать инвестиции в аквакультуру. В мире этот сектор развивается темпами, сопоставимыми с выловом, а у нас не достигает и 5% от объема вылова в натуральных показателях.

Впрочем, были и те направления, которые так и не получили стимула для развития. В частности, в последние годы было заявлено много проектов в сфере развития оптовых распределительных центров (ОРЦ). Но приток инвестиций пока не привел к появлению успешно реализованных проектов, как минимум в том формате, в котором они задумывались.

Одним из самых недоинвестированных направлений в сельском хозяйстве остается и агрологистика. Предпринятые попытки были несистемными. В России данный сегмент имеет серьезную специфику: большая страна, разные климатические зоны, монополия железнодорожной инфраструктуры. Структура господдержки в секторе АПК на протяжении последних пяти лет предполагает выделение на это направление в среднем около 2% от общего объема средств, что катастрофически мало, особенно по сравнению с некоторыми нашими конкурентами (Индия, Китай), которые выделяют на агрологистику в десятки раз больше. Вложения в инфраструктуру — это вложения в создание равных возможностей, что очень востребовано нашим бизнес-сообществом, так как к прозрачности господдержки до сих пор остается много вопросов.

Тамара Решетникова, Гендиректор консалтинговой компании «Технологии Роста»

Очевидным положительным эффектом от продэмбарго для отечественных сельхозпроизводителей стало резкое снижение конкуренции на внутреннем рынке овощей и фруктов. В первые два года это дало возможность повысить маржинальность продаж практически всех видов овощей, фруктов, ягод и грибов за счет роста оптовых и потребительских цен. Правда, скачку цен способствовала также девальвация рубля, в результате которой подорожали и ввозимые из-за рубежа комплектующие, расходные материалы, удобрения, пестициды и, в первую очередь, семена овощей и саженцы плодовых и ягодных культур современной селекции, импортозависимость по которым все еще составляет 80-90%. В результате только в 2015 году цены на свежие овощи и плоды выросли на 15-20%.

За первые два года действия эмбарго в связи с уменьшением традиционных импортных потоков потребительский рынок fresh продукции существенно сократился. Быстро организовать собственное высокотехнологичное товарное производство невозможно, а альтернативный импорт оказался гораздо дороже: когда исчезли яблоки по 40 руб./кг и появились по 100 руб./кг, многие россияне снизили их потребление в 1,5-2 раза.

Самое ощутимое влияние на активное развитие собственного товарного производства эмбарго оказало прежде всего в высокотехнологичных отраслях сельского хозяйства: в овощеводстве в защищенном грунте, интенсивном садоводстве, производстве ягод, культивировании грибов, — то есть там, где регулярные проблемы российского климата могут нивелироваться соответствующими технологиями и оборудованием. Уже сейчас российские десертные яблоки из карликовых садов суперинтенсивного типа в Краснодарском крае и на Северном Кавказе по товарному качеству и потребительским свойствам ничуть не уступают польским и даже итальянским, и хранить их можно до следующего урожая — при наличии современных плодохранилищ. Правда, себестоимость производства этих яблок в России выше польского, сербского и тем более молдавского или белорусского. В условиях низкой рыночной конкуренции благодаря эмбарго отечественные производители выигрывают, но в случае снятия эмбарго перспективы российских производителей были бы не столь радужными.

Тепличное овощеводство с момента введения эмбарго показало значительный рост, однако без целевой господдержки в 2016—2018 годах таких успехов отрасль не смогла бы достигнуть. Сравнивая с теми же овощами открытого грунта, где такого роста не было, можно сказать, что госпрограммы сыграли тут большую роль, чем эмбарго. За пять лет объем поставок тепличных овощей из-за рубежа сократился с 1270 тыс. т в 2014 году до 891 тыс. т в 2018-м, а собственное производство увеличилось с 728 тыс. т до 1135 тыс. т. Таким образом, при почти одинаковом объеме рынка в 2014 и 2018 годах произошло кардинальное перераспределение рыночных сил. В целом за время действия продэмбарго товаропроизводителям удалось нарастить объемы производства до уровня потребления 2014 года, хотя назвать с уверенностью какой-то один фактор, на это повлиявший, нельзя.

Курс на экспорт

Теперь, когда в России достигнуто насыщение производства продукции АПК по многим позициям, следующим этапом, который станет главной проверкой для отрасли, станет развитие экспорта. Мы увидим, была ли использована производителями сложившаяся ситуация для наращивания компетенций и повышения конкурентоспособности на глобальном рынке, как это было задумано, или единственным эффектом от импортозамещения останется увеличение цен на продукты. Сейчас такие комодитизированные товары, как зерновые и масличные, производство и экспорт которых были налажены давно, продолжают показывать хорошую динамику на внешних рынках. В остальных категориях конкурентоспособность России на глобальном рынке пока находится на недостаточном уровне. Стоимость наших товаров зачастую выше, чем зарубежных аналогов, а качество — ниже.

Одно из интересных экспортных направлений, в котором мы на данный момент слабо представлены, — это готовая продукция. В этом секторе сильна роль маркетинга и позиционирования. Именно данное направление является одним из наиболее привлекательных для инвесторов. Наибольший рост инвестиций в основной капитал показывают переработка рыбы (прирост 220% с 2010 по 2018 годы) и производство готовых кормов для животных (плюс 212% за аналогичный период).

Экспортируя продукцию с более высокой добавленной стоимостью, мы вынуждены конкурировать в категориях, в которых нас раньше не было — Россия играет не на своем поле. Более того, в сфере потребительских товаров даже внутри страны конкуренция ограничена: достаточно сравнить количество видов молока, доступных отечественному потребителю, и разнообразие на полках североамериканских и европейских супермаркетов. Мы должны быть готовы к тому, что значимых результатов на экспортных рынках отечественные производители смогут добиться не за 2-3 года, а минимум за 5-7 лет.

Положительное влияние на экспорт оказывают динамика курса рубля и стабильная господдержка. Также у России в отдельных отраслях имеются хорошие стартовые позиции для конкурентной борьбы. Например, в органике — за счет имиджа большой и относительно чистой страны, в зерне — за счет большого количества земель, в том числе залежных. Важно осознать, в каких секторах сосредоточены наши преимущества, и сделать их основой экспортной стратегии, пока остальные категории не «подтянутся». Наибольшим потенциалом роста в существующей экспортной стратегии по-прежнему все-таки обладает зерновая группа. И это несмотря на то, что Россия уже является лидирующим мировым экспортером по пшенице на протяжении последних нескольких лет.

Хорошие перспективы также имеют категории, соответствующие глобальным потребительским трендам — персонализации, сокращению расстояния между производителем и потребителем, прослеживаемости

Один из примеров роли государства в продвижении продуктовой группы является оливковое масло, экспорт которого поддерживается рекламной кампанией Евросоюза. Нечто подобное планируется сделать и в России — использовать имидж одного из лидирующих мировых производителей и экспортеров подсолнечного масла для позиционирования этого продукта в рамках поставок в Индию и Китай.

На данный момент для дальнейшего продвижения продукции АПК на экспортных рынках необходимо разработать комплексную долгосрочную стратегию развития, которая была бы направлена на повышение общей эффективности производства.

Экспорт — это конкуренция с лучшими игроками за глобального потребителя. Если мы станем конкурентоспособными по цене и качеству на мировом рынке, то приобретенные компетенции — успешная борьба за эффективность, умение работать с потребителем — вернутся на внутренний рынок и повлияют как на цену, так и на качество предложения для отечественного покупателя. Поэтому у российских производителей должна быть полная поддержка потребителей в том, чтобы «научиться на иностранцах» и вернуться в Россию с отработанным, качественным предложением.

Сергей Юшин, Глава Национальной мясной ассоциации (НМА)

Национальная мясная ассоциация не склонна преувеличивать влияние продэмбарго на отрасль животноводства, которая, стоит отметить, начала свое полномасштабное развитие еще в середине 2000 годов. Первые меры, способствовавшие возрождению мясной отрасли, были приняты еще в 2003 году — это были тарифные квоты, которые и без санкций ограничивали объем импорта мяса по льготной ставке. Это дало инвесторам сигнал о том, что нужно и можно развивать внутреннее производство. Затем, в 2006—2007 годах, началась реализация проекта «Развитие животноводства» в рамках Приоритетного национального проекта «Развитие АПК», который проверил эффективность тех или иных мер поддержки. А начиная с 2008-го проект трансформировался в госпрограмму развития сельского хозяйства, в рамках которой основной мерой поддержки стало субсидирование части процентной ставки по инвестиционным и оборотным кредитам. Вкупе с мерами таможенно-тарифного регулирования это и создало условия для привлечения масштабных инвестиций.

Отмечу, что за последние пятнадцать лет в птицеводство было вложено около 550 млрд руб., в свиноводство — не менее 450 млрд руб., и более 100 млрд руб. инвестировано в мясное скотоводство, что не могло не дать серьезного результата.

Что касается самого эмбарго, то далеко не везде его эффект так заметен. Например, запрет на импорт говядины коснулся только тех стран, которые и так почти не поставляли в Россию этот вид мяса. А страны, не попавшие под запрет, та же Южная Америка и Беларусь, как импортировали более 95% мяса КРС, так и продолжают его импортировать. Более того, Россия открыла еще и предприятия Индии, которые начали привозить мясо буйволов.

Что касается свинины, то Европа перестала ее поставлять в Россию еще за полгода до принятия специальных экономических мер по причине распространения африканской чумы свиней (АЧС) в некоторых странах Восточной Европы. В США право поставок имели только два предприятия (остальные не выполняли требования по отсутствию в мясе рактопомина). Канада же довольно быстро и успешно была заменена Бразилией.

По птице влияние эмбарго более очевидно — с относительно дешевых американских окороков импортерам пришлось перейти на более дорогие бразильские. Из Европы же и так поступали незначительные объемы мяса птицы (в основном мясо механической обвалки).

С 2014 по 2018 год включительно прирост российского производства мяса птицы составил 20%, свинины — 24%, и это явно благодаря серьезным инвестициям, сделанным до этого периода. Компании разрабатывали бизнес-планы без учета ограничительных мер, поскольку те вводились каждый раз только на год без гарантии продления. Инвесторы опирались на реалии рынка и прогноз спроса и предложения на перспективу 5-7 лет.

При отмене эмбарго конкуретоспособность отечественной мясной отрасли сильно не упадет при условии сохранения текущего курса рубля. Тем более что за последние годы значительно возрос экспортный потенциал, а над расширением географии поставок активно работают теперь не только Минсельхоз и Россельхознадзор, но и другие ведомства, и даже председатель правительства и президент страны. С открытием платежеспособных рынков Китая, Японии, Южной Кореи и других стран мы и дальше будем готовы наращивать объемы производства мяса, так как, судя по всему, в мире может возникнуть дефицит животного белка из-за быстрого распространения болезней животных, особенно АЧС.

Автор — руководитель центра компетенций в АПК КПМГ в России и СНГ.