Журнал «Агроинвестор»

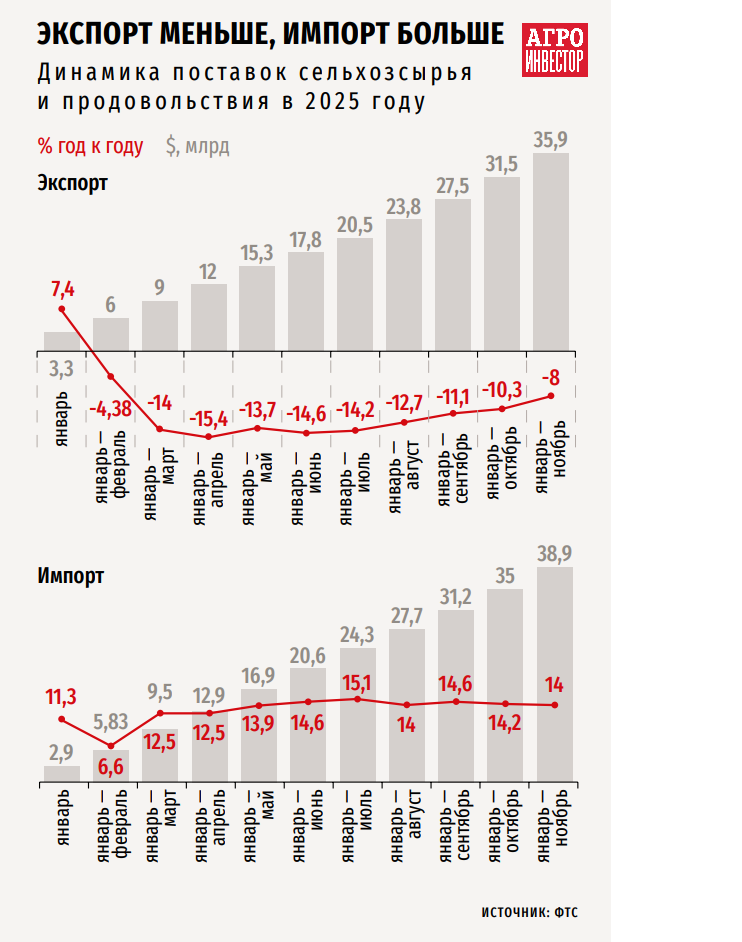

По итогам 2025 года экспортная выручка АПК может составить около $40 млрд против $42,6 млрд в 2024-м — на поставках негативно сказался крепкий рубль и снижение мировых цен на основные виды растениеводческой продукции. Хотя имеющийся экспортный потенциал не удалось реализовать в полной мере, были и успехи: компании увеличивали отгрузки продукции с высокой добавленной стоимостью, диверсифицировали ассортимент и выходили на новые рынки

По итогам 2025 года Россия, по всей видимости, утратила статус нетто-экспортера продовольствия, которого впервые в новейшей истории добилась в 2020-м. На момент подготовки статьи к третьей декаде января итоги поставок за рубеж сельхозсырья и продовольствия еще не были подведены, однако, согласно ФТС, в январе — ноябре прошлого года они составили $35,9 млрд — на 8% меньше, чем за тот же период 2024-го. Импорт сельхозпродукции за 11 месяцев увеличился на 14%, до $38,9 млрд.

В 2024 году, по данным ФТС, агроэкспорт составил $42,6 млрд, снизившись на 1,1% относительно 2023-го. Министр сельского хозяйства Оксана Лут в конце декабря оценивала, что за 2025 год экспортная выручка АПК может составить $40 млрд. «Надеемся, что мы выйдем на $40 млрд, по тоннажу где-то должно быть 80 млн т», — приводил ее слова «Интерфакс». Крепкий курс рубля не поддерживает российский экспорт, поясняла Лут, тем не менее отмечая, что в текущей ситуации Минсельхоз оценивает достигнутый результат агроэкспорта как хороший.

Могли отгружать больше

В июле прошлого года вице-премьер Дмитрий Патрушев поручил Минсельхозу своевременно принимать меры для обеспечения положительной динамики поставок продукции АПК на внешние рынки. «Руководители отраслевых ассоциаций и союзов проведут необходимую работу с каждой компанией-экспортером и возьмут на особый контроль достижение плановых показателей экспорта в текущем году», — сообщалось на сайте правительства. Позднее глава кабмина Михаил Мишустин попросил агроведомство сформировать дополнительные возможности для выхода отечественных сельхозпроизводителей на иностранные рынки и помогать экспортерам. Это нужно для повышения конкурентоспособности нашей экономики и выполнения утвержденной президентом Владимиром Путиным задачи по увеличению экспорта российского АПК, подчеркнул он.

Для достижения планового значения экспорта продукции АПК к 2030 году в $55,2 млрд требуется трансформация структуры поставок, продолжение географической и продуктовой диверсификации, закрепление позиций на ключевых для российских компаний рынках. Об этом говорил замминистра сельского хозяйства Максим Маркович в декабре на VII Стратегической сессии федерального центра «Агроэкспорт». При этом, по его словам, 2025 год продемонстрировал новые вызовы для российского аграрного экспорта. Среди них изменение валютных курсов, торговые войны между странами, усиление протекционизма. Все это потребовало гибко реагировать на меняющиеся условия, увеличивать эффективность бизнес-процессов и конкурентоспособность продукции. Динамика отгрузок говорит о том, что в российском АПК сформирован устойчивый экспортный потенциал, который позволяет вести поставки и в условиях волатильной внешней среды, уверен Маркович.

В стоимостном выражении, если считать в долларах, экспорт продукции АПК по итогам 2025-го относительно предыдущего года сократился, подтверждает гендиректор Института конъюнктуры аграрного рынка (ИКАР) Дмитрий Рылько. «Насколько — пока сказать сложно, но значимо, — считает он. — Факторов, повлиявших на динамику поставок, несколько. Прежде всего это крепкий рубль и снижение мировых цен на основные виды растениеводческой продукции, которая традиционно составляет основу нашего экспорта». В животноводстве в прошлом году объемы экспорта, как в натуральном выражении, так и по стоимости, по ряду товаров росли, но отгрузки продукции в этой категории пока не могут нивелировать общего сокращения вывоза в растениеводстве, добавляет эксперт.

В 2025 году, по предварительным оценкам Минсельхоза, экспорт продукции пищевой и перерабатывающей промышленности увеличился на 8%, мясной и молочной — на 24%, отгрузки масложировой продукции выросли на 3%, рыбы и морепродуктов — на 17%, приводит данные директор компании «Яков и Партнеры» Алексей Клецко. «При этом рост отдельных товарных групп не смог полностью заместить снижение экспортной выручки по базовым сырьевым позициям. Значительная доля (порядка ~37%) в отечественном экспорте приходится на дешевые зерновые, и она не компенсирована более дорогими продуктами», — соглашается он.

В 2025 году экспорт российской продукции АПК, по предварительным оценкам, превысит $40 млрд, однако окажется на 3-5% ниже результатов 2024-го. При этом в физическом выражении сокращение поставок составит 22-23%, поскольку основное падение отгрузок пришлось на зерновую продукцию, тогда как по многим другим продуктовым группам поставки в стоимостном выражении, наоборот, выросли, и падение в зерновом сегменте частично компенсировалось ростом экспорта продукции с более высокой добавленной стоимостью, сравнивает управляющий директор Центра компетенций в АПК «Рексофт Консалтинг» Дмитрий Краснов. «Ключевыми факторами, влиявшими на динамику поставок, стали конъюнктура мирового рынка (нормализация/снижение цен после пиков 2022—2023 годов), погодные условия и регуляторная политика, а также логистические ограничения в условиях сохраняющейся перестройки торговых цепочек», — комментирует он.

Независимый эксперт АПК Александр Корбут также оценивает возможный объем агроэкспорта в 2025-м ниже, чем годом ранее, — на уровне $39 млрд. Среди факторов, повлиявших на динамику отгрузок, он также в первую очередь называет низкие мировые цены на большую часть продукции АПК. «Кроме того, рубль в прошлом году был достаточно крепкий, и, полагаю, в ближайшие три месяца доллар не будет стоить более 85 руб., — говорит он. — В итоге получалось, что при росте затрат сельхозпроизводителей их возможный выигрыш в цене при поставках на внешние рынки был крайне низким. Наши предприятия АПК просто не могли продавать свою продукцию по тем ценам, которые требовались экспортерам с учетом их маржи, не попадая в ситуацию, когда приходилось реализовывать ее по себестоимости или даже ниже».

Именно невозможность сельхозпроизводителей продавать свою продукцию по тем ценам, которые диктовал мировой рынок, стала главной проблемой для российских экспортеров товаров АПК в 2025 году, подчеркивает Корбут. Соответственно, экспортный потенциал у нас был, но он не был реализован в полной мере. Так, по его словам, мы не смогли отгрузить в должном объеме зерновые — нашу главную экспортную продукцию, что в основном и привело к снижению вывоза. То же самое произошло с большей частью масложировой продукции и в определенной степени — с рыбной.

2025 год для российского экспорта продукции АПК был непростым, но его сложно считать безоговорочно успешным, рассуждает Краснов. С одной стороны, экспортная выручка удержалась на уровне более $40 млрд, а по ряду высокомаржинальных направлений был зафиксирован уверенный рост. Это подтверждает, что российский АПК в целом сохраняет конкурентоспособность и способность адаптироваться к внешним ограничениям. С другой стороны, итоги года наглядно показали, что потенциал сырьевого аграрного экспорта реализован не полностью. «Существенное снижение физических объемов поставок зерна и зернобобовых во многом связано не только с рыночной конъюнктурой, но и с недостаточной предсказуемостью экспортных условий», — уверен он.

В целом по итогам прошлого года Россия сохранила место в мировом рейтинге экспортеров, наша страна останется в первой двадцатке, считает Корбут. Хотя, с учетом того, что по итогам 2022-го мы вышли на 12-е место, все же произошел определенный откат, добавляет эксперт.

Достижения вопреки вызовам

По мнению Краснова, главным вызовом 2025 года стала непредсказуемость условий ведения трейдерской и экспортной деятельности с учетом в том числе высокого курса национальной валюты, действия плавающих вывозных таможенных пошлин, высокой стоимости заемных средств. Невозможность спрогнозировать изменения условий экспорта подорвало доверие некоторых внешних покупателей и сделало невозможным долгосрочное контрактование, из-за чего часть рынков была утрачена, говорит он. «С учетом введения и сохранения фиксированных экспортных пошлин на отдельные зернобобовые и масличные произошло искажение севооборота внутри страны: аграрии принимали решения без четких сбытовых ориентиров, что, в частности, выразилось в “перепроизводстве” в 2025 году отдельных культур, включая горох, — подчеркивает эксперт. — В результате пострадали как экспортные объемы, так и экономическая устойчивость производителей. Посевные площади под пшеницей показали негативную динамику. В целом качество и объем урожая не соответствовали экспортным возможностям и ожиданиям и потребностям внешних рынков».

Кроме того, сохранялись и другие препятствия. Высокая ключевая ставка снижала инвестиционные возможности отрасли, а сравнительно крепкий рубль уменьшал рентабельность экспорта. Также давали о себе знать логистические и инфраструктурные ограничения: санкционное давление и разрывы прежних цепочек поставок вынуждали искать новые маршруты и решения, далеко не всегда оптимальные по издержкам. «Тем не менее эти проблемы решались по мере возможностей. Государство оказывало поддержку экспортерам (в том числе субсидируя перевозки и упрощая сертификацию), а бизнес осваивал альтернативные пути (новые порты, транзит через дружеские страны

Несмотря на все вызовы, в прошлом году российский аграрный экспорт добился ряда существенных достижений. Во-первых, продолжилось открытие новых направлений поставок и укрепление позиций на дружественных рынках (не касается экспорта зерновой и масложировой продукции), говорит Краснов. «Более того, наблюдался рост присутствия на ключевых рынках: так, экспорт в Китай (крупнейший покупатель российского продовольствия) увеличился почти на 20%, превысив $7,7 млрд. Китай упрочил свое положение основного импортера, на которого теперь приходится порядка 20% всего вывоза продукции АПК России (против примерно 15% годом ранее). Также заметно выросли поставки в другие страны Азии и СНГ. Например, экспорт в Турцию увеличился почти на 10%, в Иран — на 35%, — приводит данные он. — Эти рынки стали главными драйверами роста, что позволило нарастить долю дружественных стран в структуре экспорта до уровня свыше 90%. В целом на топ-5 стран покупателей российской продукции АПК (Китай, Турция, Белоруссия, Казахстан, Иран) пришлось около половины всего нашего экспорта».

Во-вторых, Краснов отмечает как достижение диверсификацию экспортного ассортимента и увеличение поставок продукции с высокой добавленной стоимостью: 2025 год подтвердил тренд на рост отгрузок переработанной и нишевой продукции. Так, вывоз продукции пищевой и перерабатывающей промышленности вырос более чем на 10%, что отражает успехи российских производителей на рынках кондитерской, алкогольной, сахарной и другой переработанной продукции. Экспорт мясной и молочной продукции тоже продолжил рост (+20% к 2024 году), в том числе за счет расширения поставок птицы, свинины и молочной продукции в страны Ближнего Востока и Восточной Азии, рассказывает он.

«Отдельного упоминания заслуживают новые товарные направления: так, в 2025 году Россия поставила на внешние рынки рекордный объем овса — около 280 тыс. т, что стало историческим максимумом. Существенно вырос экспорт маслосемян льна (на 15% за год), кормов для животных (более чем на 15%), яиц и яичных продуктов (на 45%), макаронных изделий и спирта (более чем на 20% за год)», — перечисляет Краснов.

В 2025 году ГК «Прогресс Агро» экспортировала 55 тыс. т зерна, 8,5 тыс. т пшеничной муки и 300 т свекловичного сахара. При этом поставки муки и сахара продемонстрировали небольшой рост, тогда как зерна — сократились. Одним из основных барьеров для экспортных операций в условиях антироссийских санкций оставалась проблема платежей, рассказывает руководитель отдела внешнеэкономической деятельности компании Артем Мацнев. «Текущая реальность экспортных операций — работа через платежных агентов, комиссия которых составляет примерно 1%. Это не сильно влияет на экономику, но затратно по времени», — сетует он. При этом каждый зарубежный рынок имеет свою специфику и ограничения, например, для КНР это система CIFER (China Import Food Enterprises Registration — электронная система регистрации зарубежных производителей пищевой продукции). «Компании получают CIFER годами», — отмечает Мацнев. Еще одним ограничением являются квоты, продолжает он. Так, мука и свекловичный сахар относятся к стратегическим продуктам, и правительство КНР ограничивает их импорт, поддерживая национальных производителей. Базовая импортная пошлина на пшеничную муку составляет 65%, однако для компаний, имеющих квоту Минсельхоза КНР, она снижается до 6%.

Одним из ключевых экспортных направлений для группы компаний в 2025 году стала Палестина: на нее пришлось более 30% общего объема вывоза муки агрохолдингом. Также поставки осуществлялись в Абхазию, которая традиционно по объемам занимает половину экспортного объема, в ОАЭ, Китай, Иорданию и Джибути. В стратегии внешних продаж на 2026 год ГК «Прогресс Агро» ориентируется на рынки Ближнего Востока и Юго-Восточной Азии. «Разумеется, есть нюансы, но мы исследовали эти рынки и понимаем, что можем поставлять туда свою продукцию и она будет востребована. Логистика, конечно, сложная, но направления перспективные», — оценивает Мацнев. Африканское направление также остается в фокусе внимания группы, хотя от поставок в страны западной части континента ей пришлось отказаться из-за «запредельно дорогой логистики». В то же время «Прогресс Агро» получает запросы от потенциальных партнеров из стран Восточной Африки — Сомали, Судана и Джибути. Среди перспективных рынков Ближнего Востока Мацнев называет Афганистан, Бахрейн, Кувейт и Оман.

Зерно и масло в минусе

По данным ФГИС «Аргус-Фито», которые приводит Россельхознадзор, экспорт российской зерновой продукции с начала 2025 календарного года по состоянию на 19 декабря составил 58 млн т. В 2024 году (по информации на 15 декабря) отгрузки зерна и продуктов его переработки достигли 83,5 млн т, сообщало ведомство. Покупателями российской зерновой продукции в прошлом году были 107 стран. По сравнению с 2024-м география поставок существенно не изменилась, основными покупателями были страны Ближнего Востока, Африки и Азии. В условиях общего снижения объемов экспорта российской зерновой продукции в 2025 году Россельхознадзор отметил увеличение отгрузок в такие страны, как Камерун (в три раза), Ирак (в два раза), Судан (+80%), Сомали (+62%), Ливан (+45%), Сербию (+40%), Республику Корея (+25%), Китай (+20%).

Поставки пшеницы по итогам 2025 календарного года составили около 39,5 млн т, подсчитал «Агроинвестор» на основе данных аналитиков. В 2024-м, по информации аналитического центра «Русагротранса», было отгружено 57,2 млн т. В январе — июне прошлого года (во второй половине сезона 2024/25) отгрузки снизились свыше чем в два раза на фоне существенно более низких запасов, укрепления курса рубля и диспаритета экспортных и внутренних цен, отмечали аналитики. При этом с июля по декабрь (в первой половине сезона 2025/26) поставки пшеницы, по оценке «Русагротранса», достигли примерно 26,7 млн т, что выше среднего уровня за пять лет (24,5 млн т), но меньше, чем в рекордном 2024/25 сельхозгоду, когда за первую его половину на внешние рынки было поставлено 29,1 млн т пшеницы.

Российский зерновой союз оценивал экспорт пшеницы в июле — декабре 2025-го на уровне 27,9 млн т — на 14% меньше, чем годом ранее, всех зерновых — в 33,9 млн т (-17,6%). Директор аналитического департамента союза Елена Тюрина говорила «Интерфаксу», что главная причина сокращения отгрузок зерна — активная конкуренция на мировом рынке. В результате российская пшеница продавалась или без дисконта к цене европейской, или с минимальным дисконтом. В этой ситуации ряд покупателей переключился на закупки в других странах: в июле — декабре 2025 года пшеница отгружалась в 49 стран, тогда как в аналогичный период 2024-го их было 69. «В таких условиях не исключено, что мы можем не выбрать полностью имеющийся экспортный потенциал», — предупреждала она.

Зерновые культуры традиционно вносят самый большой вклад в экспорт продукции АПК, и в 2025 году их вывоз снизился наиболее заметно — примерно на 30% в физическом объеме и более чем на 25% в стоимостном выражении, сравнивает Дмитрий Краснов. По его словам, это связано как с более скромным урожаем зерна в 2024 году относительно 2023-го, так и с действовавшими ограничительными мерами. Тем не менее падение в зерновом сегменте частично компенсировалось ростом экспорта продукции с более высокой добавленной стоимостью.

Экспорт масложировой продукции по итогам 2025 года в натуральном выражении сократился на 12% по сравнению с 2024-м и составил 10,8 млн т, сообщили в Масложировом союзе. В основном снижение пришлись на подсолнечное масло и шрот из-за уменьшения урожая маслосемян, и немного — на продукцию переработки сои из-за отсутствия импорта ГМО-сои в первом полугодии. Во второй половине года сырьевой баланс выправился: был разрешен импорт ГМО-сои для последующего экспорта продуктов ее переработки. «При этом серьезную прибавку мы видим по рапсовому комплексу — на 30% год к году, — отметили в союзе. — Также в стоимостном выражение экспорта масложировой продукции есть прирост на 5,5%, что связанно с постепенным повышением цен в течение года на растительные масла на мировом рынке».

«Дамате» первой вышла на рынок Малайзии

Дарья Лащенко, заместитель гендиректора по маркетингу и продажам «Дамате»

Прошлый год складывался для «Дамате» успешно: за первые шесть месяцев 2025 года мы поставили за рубеж более 14 тыс. т продукции, что на 22% больше, чем за аналогичный период 2024-го. По предварительной оценке, этот показатель значительно вырастет по итогам всего 2025 года.

Из наиболее значимых событий — мы стали единственной компанией в мире и первой из числа российских производителей индейки, получившей право экспорта продукции в Малайзию. Первая партия индейки была отправлена к рождественским и новогодним праздникам и в полном объеме раскуплена в течение суток с момента начала продаж в рознице.

Также мы первыми из российских производителей мяса индейки получили разрешение на экспорт в Сингапур.

В прошлом году компания начала отгрузки мясной продукции в направлении Того, ЦАР, Нигерии, Филиппин. Отмечу, что рынки африканских стран демонстрировали опережающую динамику роста: по сравнению с 2024-м поставки продукции значительно увеличивались в объемах, продукция была выведена на новые региональные и страновые рынки.

Напомню, что «Дамате» поставляет за рубеж продукцию из индейки, утки и баранины. Драйвером роста зарубежных поставок остается продукция из индейки — это натуральные полуфабрикаты и продукция глубокой переработки. Компания начала развивать экспортное направление в 2015 году и сегодня имеет разрешения на поставки продукции в более чем 60 стран, среди которых Китай, ОАЭ, Саудовская Аравия, Кувейт, Бенин, Ангола и другие государства Азии, Ближнего Востока и Африки.

Несмотря на все сложности с переработкой подсолнечника на экспорт, благодаря введению по инициативе Минсельхоза моратория на экспортную пошлину, России удалось сохранить лидерство по объемам поставок подсолнечного масла на внешние рынки и подняться с третьего на второе место по экспорту рапсового масла, обращает внимание Масложировой союз.

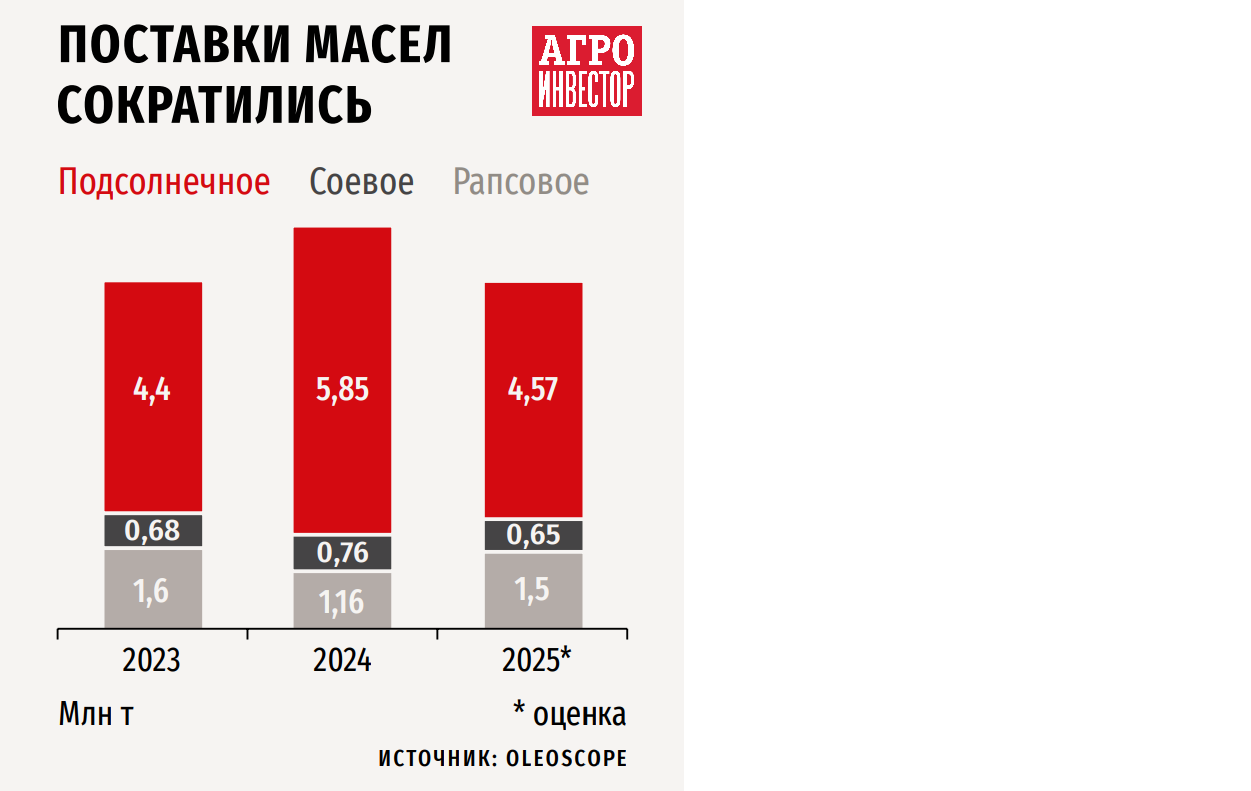

В декабре общий экспорт растительных масел по итогам 2025 года союз в оценивал на уровне 6,8 млн т — на 13% меньше, чем в 2024-м. В том числе вывоз подсолнечного масла сократился на 22%, до 4,5 млн т, соевого — на 8%, до 700 тыс. т, рапсового — увеличился на 30%, до 1,5 млн т. В Масложировом союзе считают, что главной проблемой в прошлом году стало серьезное укрепление рубля, что привело отрасль к низкой или даже отрицательной краш-марже у переработчиков подсолнечника. Также барьерами расширения российского производства и экспорта масложировой продукции являются монетарная политика с высокими ставками по кредитам, санкции, усложнение поставок на внешние рынки из-за курса рубля и дорогой логистики.

Аналитики агентства OleoScope оценивали экспорт подсолнечного масла в 2025 году в 4,6 млн т. Это на 22% меньше пикового 2024-го (5,8 млн т), но достаточно для сохранения лидерства России на мировом рынке, отмечали они. Поставки соевого масла, по их расчетам, ожидались на уровне 650 тыс. т — ниже показателей и 2024 года (762 тыс. т), и 2023-го (679 тыс. т). В то же время они отмечали прорыв в сегменте рапсового масла: после просадки в 2024 году, когда производство сократилось с 1,5 млн т до 1,29 млн т, в 2025-м наблюдался прирост выпуска до 1,55 млн т. Экспорт рапсового масла по итогам года аналитики OleoScope ожидали на уровне 1,5 млн т — на 29,7% выше, чем в 2024-м.

Основными покупателями российской масложировой продукции на протяжении нескольких лет остаются Китай, Турция, Индия и Иран. Индия третий год лидирует по объемам закупок подсолнечного, а по итогам прошлого года — и соевого масла. Второе место по подсолнечному маслу занимает Иран, потеснивший Турцию, и Китай, который выбыл из тройки крупнейших покупателей подсолнечного масла, зато он неизменно первый по объемам вывоза рапсового с долей в 87% от общего объема, приводит данные Масложировой союз. По его прогнозам, в этом году отрасль сможет увеличить общие объемы экспорта на 11% к показателям 2025-го. Наибольший рост прогнозируется по соевому (почти в два раза) и рапсовому (+25%) маслам. В стоимостном выражении ожидается прибавка на 9%.

Александр Корбут называет увеличение отгрузок рапсового масла достижением агроэкспорта по итогам прошлого года. Оно связано с тем, что вывоз маслосемян рапса из России закрыт пошлиной, а внутреннее потребление в стране почти нулевое, поясняет он. «Но здесь стоит отметить, что в основном экспорт российского рапсового масла завязан на Китай. И если на том рынке возникнет, например, усиление конкуренции наших производителей с Канадой или Австралией, у которых логистика значительно более выгодная, то у российских поставщиков появятся проблемы со сбытом», — обращает внимание эксперт.

Мясо — главный драйвер

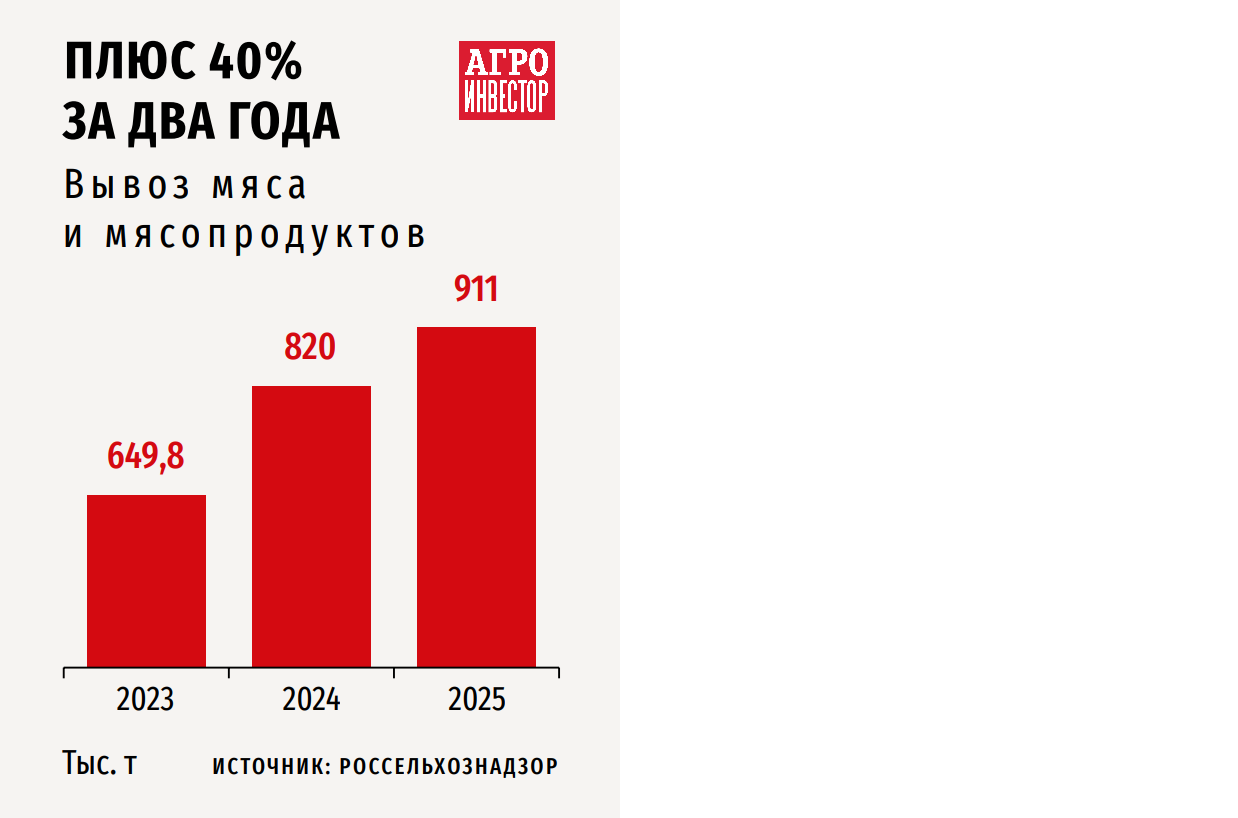

По словам Корбута, в прошлом году очень хорошо шли отгрузки мяса и в целом продукции животноводства. Динамика поставок на внешние рынки позволила производителям свинины и птицы частично компенсировать те проблемы, которые у них возникли на внутреннем рынке из-за длительной стагнации цен. «Экспорт мяса однозначно стал главным достижением 2025-го. Помимо существенных объемов, можно также отметить достаточно диверсифицированные поставки», — оценивает он.

По итогам прошлого года экспорт мяса и мясопродуктов вырос на 10,6% и превысил 911 тыс. т, сообщил Россельхознадзор, ссылаясь на данные информационной системы «ВетИС». В частности, вывоз мяса и пищевых субпродуктов птицы увеличился на 7,2% и составил 409,5 тыс. т. Экспорт свинины превысил 270,5 тыс. т, что на 22,7% больше, чем в 2024 году. Также на внешние рынки было поставлено более 33,3 тыс. т говядины (40,5 тыс. т годом ранее). Отгрузки пищевых субпродуктов мелкого и крупного рогатого скота, а также свиней прибавили 34,1%, достигнув 90,4 тыс. т.

«Экспорт рос, несмотря на то что вторую половину года рубль не был нашим помощником. Крепкий рубль не позволил сохранить высокую динамику увеличения отгрузок, которую мы отмечали в первом полугодии 2025-го, — комментирует глава Национальной мясной ассоциации (НМА) Сергей Юшин. — Вторым фактором, который негативно влиял на динамику экспорта, были дорогие деньги, высокие ставки по оборотным кредитам». Наши конкуренты из других стран имеют возможность продавать товары на более льготных финансовых условиях, с большими отсрочками платежа, поясняет он, и в любом случае, даже если торговля идет без отсрочек, стоимость денег в период транзита товара от места отгрузки до получателя у наших конкурентов меньше, чем у российских экспортеров с учетом коммерческих и даже льготных кредитов.

Однако Россия сохранила свое место на тех рынках, где уже активно присутствует, прежде всего это Китай, Беларусь, Казахстан, Саудовская Аравия. Также продолжилась диверсификация, расширение географии поставок на Африканский континент, отмечает Юшин. Россия уже осуществила первые поставки курицы и индейки на Филиппины после возобновления экспорта в этом направлении. «Это хорошая тенденция: нам сегодня очень важно усиливать диверсификацию, чтобы не зависеть от одного-двух или даже трех крупных покупателей, например, как это было со свининой, значительные объемы которой до 2024 года мы продавали только во Вьетнам и Беларусь, — подчеркивает глава НМА. — И мы очень рассчитываем, что открытие рынка Филиппин для нашей свинины, которое произошло в конце декабря, даст возможность российским экспортерам улучшить географический баланс, уйти от зависимости от нескольких ключевых покупателей и даже наращивать объемы отгрузок».

Так, «Сибагро» в 2026 году планирует расширить географию продаж, начав работу на новых для компании рынках — Филиппинах, КНДР и в ряде стран Африки. Параллельно она намерена начать поставлять продукцию с производственных площадок Красноярского края и Кемеровской области в страны ЕАЭС и Монголию, делится директор дивизиона коммерции, маркетинга и мясопереработки «Сибагро» Петр Мизонов.

Отгрузки сахара прибавили 18%

В 2025 календарном году экспорт сахара из России вырос на 18% и составил более 1 млн т. Экспортная выручка увеличилась на 14%, до почти $660 млн, сообщил федеральный центр «Агроэкспорт» (поставки в страны ЕАЭС учтены за 11 месяцев). Институт конъюнктуры аграрного рынка ранее сообщал, что экспортный потенциал сахара в сезоне 2025/26 составляет 1,4-1,5 млн т, в прошлом сельхозгоду было вывезено около 1 млн т. Таким образом, отгрузки могут достичь рекордного показателя сезона 2019/20 (1,5 млн т).

За прошлый год «Сибагро» поставила на экспорт 33,4 тыс. т продукции — на 23% больше, чем в 2024-м. «Мы вышли на рынки семи стран, а наш клиентский портфель пополнился на 15 компаний по сравнению с предыдущим годом. Традиционно крупнейшими покупателями остаются Беларусь, Монголия и Казахстан», — рассказывает Мизонов. В прошедшем году в общей структуре продаж компании на долю экспорта пришлось примерно 10%. Основным вызовом для экспорта, по словам руководителя, стал рост курса рубля, из-за чего приходилось искать баланс между необходимостью осуществлять экспортные поставки и экономической эффективностью.

Группа «Продо» в 2025 году нарастила объемы экспорта мясной продукции более чем в два раза в натуральном выражении и почти в полтора раза — в стоимостном. Около 40% объема поставок составляет брендированная мясная продукция: колбасы, сосиски, деликатесы и сырокопченая продукция в нарезке. Порядка 60% приходится на поставки куриных субпродуктов. «Экономическая ситуация внутри страны, в частности волатильность рубля, немного скорректировала планы компании во внешней торговле в прошлом году. Вместе с тем государственные меры поддержки отечественных производителей положительно отразились на развитии экспорта компании», — говорит гендиректор группы Вадим Долгов.

Среди основных достижений компании в части экспорта он называет возобновление поставок продукции на рынок Китая, а также расширение экспортных направлений благодаря выходу на новые рынки стран СНГ — Киргизии и Беларуси. Также проделана большая работа по подготовке производств и прохождению аккредитации на экспорт в Монголию, Вьетнам, Абхазию, Грузию и Узбекистан. «Группа осуществляет поставки в Казахстан, Киргизию, Армению, Азербайджан, Беларусь и Китай. Сегодня мясная продукция под брендами “Продо” представлена в крупнейших торговых сетях СНГ и Беларуси, — уточняет топ-менеджер. — В планах расширение географии присутствия и выход на новые рынки, в их числе Вьетнам, Монголия и Узбекистан. Производственные мощности позволяют нам нарастить экспортные поставки не менее чем на треть».

По его словам, прямые экспортные поставки с предприятий группы «Продо» стали возможны благодаря ежегодным крупным инвестициям в модернизацию и расширение производств. При этом сейчас приходится работать в более сложной и многоуровневой системе взаимодействия с зарубежными партнерами, обращает внимание Долгов. «Продолжается адаптация к санкционным ограничениям, включая логистику, валютные риски и поиск новых платежных схем. Имеет место протекционизм со стороны отдельных иностранных государств, что также негативно отражается на развитии экспорта», — добавляет он.

Молоку помешал курс

По данным Россельхознадзора, поставки за рубеж молочной продукции в 2025 году составили 191,9 тыс. т против 195,6 тыс. т в 2024-м. В частности, на внешние рынки было направлено более 74,1 тыс. т кисломолочной продукции (пахты, йогурта, кефира, сметаны), что соответствует показателю предыдущего года, свыше 37,8 тыс. т молочной сыворотки и пермеата (рост на 33,7%). Также отгружено более 36 тыс. т молока и несгущенных сливок и почти 22,8 тыс. т сыра (26,5 тыс. т в 2024-м).

Наибольший объем молочной продукции в прошлом году закупил Казахстан — более 83,5 тыс. т. Беларусь нарастила импорт на 21,3%, до 27,8 тыс. т, Узбекистан — на 9,2%, до 14 тыс. т, Киргизия — на 23,8%, до 11,4 тыс. т, Таджикистан — на 17%, до 7,9 тыс. т, Грузия — на 23,3%, до 7,8 тыс. т.

По предварительным данным, в стоимостном выражении экспорт молочной продукции превысил $500 млн (без учета поставок в ЕАЭС за декабрь), что на 13% больше, чем в 2024-м, поставки шли почти в 100 стран, сообщил руководитель федерального центра «Агроэкспорт» Илья Ильюшин на III Форуме лидеров молочной индустрии. По его словам, на молочную продукцию приходится 1,2% общего объема экспорта продукции АПК. Основу вывоза составляют сыры и творог (32% общего объема), кисломолочная продукция (24%) и мороженое (15%). С учетом того, что значительные объемы мировой торговли приходятся на сухую молочную продукцию, ее доля в нашем экспорте тоже будет расти, отметил Ильюшин. Потенциал российского экспорта сухой молочной продукции — сыворотки, сухого обезжиренного и сухого цельного молока — к 2030 году «Агроэкспорт» оценивает в сумму свыше $140 млн, что в 2,5 раза больше, чем в 2025-м.

Как изменились цены

За 2025 год значение индекса мировых цен на основные продовольственные товары в среднем составило 127,2 пункта, что на 4,3% выше, чем за 2024 год, сообщила Продовольственная и сельскохозяйственная организация ООН (ФАО). Рост произошел в основном за счет увеличения котировок на растительные масла и молочные продукты. Так, согласно оценке организации, цены на растительные масла в 2025 году выросли на 17,1%, достигнув трехлетнего максимума на фоне дефицита мировых поставок. Молочные продукты подорожали на 13,2%, чему способствовал высокий мировой импортный спрос и ограниченные экспортные поставки в начале года. Кроме того, цены на мясо в мире в течение прошлого года прибавили 5,1%. Вместе с тем индекс цен на зерно в течение 2025-го снизился на 4,9%, индекс цен на сахар — на 17%, до минимального значения с 2020 года.

Ключевым фактором, повлиявшим на динамику поставок в прошлом году, стало серьезное укрепление рубля — при курсе в 78-80 руб./$1 экспортерам сложно формировать конкурентоспособные цены, комментирует гендиректор Национального союза производителей молока (Союзмолоко) Артем Белов. Прежде всего это отразилось на поставках сухого молока в страны дальнего зарубежья, поскольку для этой продукции цена является ключевым фактором. Кроме того, сказались новые торговые барьеры (в том числе административные), например рост контрафакта российской продукции в Китае, снижение предельных максимальных наценок на импортную пищевую продукцию в Беларуси, что снизило заинтересованность участников торговли в республике в приобретении российских пищевых продуктов, рассказывает он.

Тем не менее прошлый год отметился ростом объемов поставок по ряду категорий, так, по данным федерального центра «Агроэкспорт», существенно увеличились стоимостные объемы отгрузок сухой сыворотки (в два раза), сыров и творога (+13%), мороженого (+30%), молока и сливок (+23%). Кроме того, в 2025 году состоялись первые поставки сухого молока, пермеата и сыворотки в Тунис. Также начались продажи сухого молока в Мавританию, перечисляет Белов экспортные достижения молочной отрасли. В число крупнейших импортеров традиционно вошли страны ЕАЭС и СНГ — Казахстан, Беларусь, Узбекистан, Азербайджан, Армения, добавляет глава Союзмолока.

Динамика по рыбе лучше ожиданий

По оценкам Рыбного союза, основанным на данных таможенной статистики иностранных государств, российский экспорт рыбы и морепродуктов в 2025 году вырос по сравнению с 2024-м на 5% в весе и на 15% в деньгах, до 2,1 млн т на сумму $5,7 млрд. «Увеличение объемов поставок в натуральном выражении оказалось меньше, чем ожидалось, из-за неудачной ивасевой путины (вылов сократился более чем в девять раз к 2024 году, до примерно 60 тыс. т), — комментирует аналитик союза Николай Мочалов. — Зато в денежном выражении экспорт вырос сильнее наших предварительных прогнозов благодаря удачной для минтая конъюнктуре на мировых рынках и увеличению экспорта рыбного филе и сурими».

За прошлый год доля рыбного филе и сурими в российском экспорте рыбы и морепродуктов выросла с 10% в 2024 году до 13% в деньгах, сравнивает он. Увеличение доли экспортных поставок рыбопродукции глубокой переработки связано с ростом ее выпуска. Так, в прошлом году производство филе минтая прибавило 26% (год к году), до 102 тыс. т, филе тихоокеанской сельди — 17%, до 74 тыс. т, сурими и фарша минтая — 27%, до 93 тыс. т (все цифры — в море на судах), приводит данные Мочалов.

По данным Россельхознадзора, список стран, куда разрешен доступ российской рыбной продукции, расширился на 20%, до 85 государств. Крупнейшими импортерами российской рыбопродукции и морепродуктов по итогам прошлого года стали Китай (половина поставок в весе и деньгах), Республика Корея, ЕС, Япония, ЕАЭС.

Динамика российского экспорта продукции из водных биоресурсов в 2026 году будет зависеть от результатов лососевой и ивасевой путины, ситуации на мировых рынках продукции из минтая и крабов, оценивает Мочалов. «С учетом того, что нынешний год “нелососевый”, а значит, вылов дальневосточных лососей, прежде всего горбуши, будет ниже, чем в 2025-м, иваси снова может “не прийти”, спрос на крабов, принимая во внимание экономическую ситуацию на основных экспортных рынках, вероятно, останется на прошлогоднем уровне, основания для оптимизма видятся, прежде всего в росте выпуска продукции глубокой переработки из минтая, что позволит увеличить экспорт в деньгах», — рассуждает он, напоминая, что цель по увеличению объема экспорта рыбы и морепродуктов в денежном выражении — $8,5 млрд к 2030 году.

2026-й — год неопределенности

Текущий календарный год для наших экспортеров продукции АПК пока начинается не очень удачно, считает Дмитрий Рылько. Цены на основные продукты растениеводства остаются невысокими, а рубль — достаточно крепким. «Эти факторы ведут к тому, что грандиозного прорыва в экспорте мы пока не видим. При этом в стране остается довольно много как зерновых, так и продуктов переработки масличных к экспорту. И во второй половине сезона 2025/26 отгрузки данной продукции по объему могут быть достаточно значимыми», — обращает внимание он.

Александр Корбут думает, что этот год будет достаточно напряженным с точки зрения экспорта. «Я не вижу оснований для резкого ослабления рубля и, соответственно, поддержания конкурентоспособности за счет курсовой разницы, — комментирует он. — Кроме того, мировое производство продукции АПК, если не будет каких-то глобальных катаклизмов, не упадет настолько, чтобы мы могли вывозить нашу продукцию по значительно более высоким ценам».

Главный фактор неопределенности — политика США, которая формирует геополитические проблемы на ровном месте, продолжает Корбут. «Причем эти проблемы невозможно прогнозировать: они могут быть логистическими, ценовыми, — отмечает он. — Кроме того, нужно учитывать, что американцы все-таки очень последовательно заключают соглашения с различными странами — ключевыми потребителями агропродукции, — которыми стимулируют потребление именно своей продукции: кукурузы, сои, пшеницы, мяса. Этот их административный рычаг будет действовать».

В 2026 году многое будет зависеть от курса рубля и стоимости денег, считает Сергей Юшин. «Мы видим, как валюты ряда стран, с которыми мы конкурируем на ряде рынков, продолжают ослабевать. Их конкурентоспособность растет, а наша — снижается, особенно с учетом того, что на мировом рынке цены на ряд товаров мясной группы существенно уменьшились, например на птицу и на свинину. Перечисленные факторы в новом году будут негативно влиять на стоимость экспорта», — уверен он.

Как бы там ни было, в этом году экспорт должен быть задачей номер один, так как текущий объем производства и планы по его наращиванию могут привести к дальнейшему снижению цен на внутреннем рынке, потере рентабельности, что может остановить развитие отрасли, предупреждает Юшин. «Поэтому без двузначных темпов прироста экспорта говорить о хороших темпах развития и инвестициях в мясной сектор не приходится, — признает он. — Потребление мяса в России уже на высоком уровне, и в ближайшее время мы не ожидаем его роста. А значит, экспорт является крайне важным элементом для обеспечения финансовой устойчивости предприятий, особенно крупных».

При этом ситуация в мире неспокойная. Ранее на торговые потоки и способность крупных экспортеров вовремя поставлять товар негативно повлияла пандемия. Сейчас просматриваются риски санкционного воздействия: мы видим торговые войны, конфликты между Китаем и США, Китаем и Евросоюзом, что также может приводить к нарушению торговых потоков, продолжает Юшин. Не может не беспокоить ситуация с болезнями животных, которая также добавляет нестабильности в поставках из стран — крупных экспортеров. «Поэтому не исключаю, что в 2026 году и далее многие страны будут ставить задачу по обеспечению собственной продовольственной безопасности, стараясь тарифными и нетарифными мерами ограничивать импорт из других стран или “заставляя” экспортеров инвестировать в местное производство, — допускает эксперт. — Даже если товар собственного производства будет дороже, чем на мировом рынке, они будут стимулировать своих потребителей приобретать местную продукцию ради будущего спокойствия».

В такой ситуации, по его мнению, страны будут одновременно стараться диверсифицировать импорт, чтобы уйти от зависимости от одного-двух крупных поставщиков. Какие-то государства продолжат работу по подготовке или подписанию двусторонних соглашений о взаимной торговле, где они будут предоставлять друг другу различные преференции, невзирая на условия ВТО. И здесь России тоже нужно проявлять активную позицию, потому что такие соглашения могут в один момент делать нашу страну неконкурентоспособной, отмечает Юшин.

По мнению Дмитрия Краснова, перспективы 2026 года во многом будут зависеть от того, удастся ли сформировать более стабильную и понятную модель регулирования экспорта сырьевой продукции АПК. «При сохранении текущего уровня неопределенности рост будет сдержанным и фрагментарным. В то же время при повышении предсказуемости экспортных правил, даже без их радикальной либерализации, российские экспортеры способны достаточно быстро восстановить объемы и выйти на траекторию устойчивого роста», — уверен он.

Более высокий урожай основных культур в 2025/26 сельскохозяйственном году создаст предпосылки для наращивания экспортных объемов, прежде всего по зерну, продолжает эксперт. Одновременно правительство и бизнес продолжают активную работу по открытию новых рынков: ожидается расширение присутствия российской продукции в странах Ближнего Востока, Южной Азии, Африки. «Можно прогнозировать дальнейший рост поставок в Китай — спрос там остается высоким, и подписанные в последние годы двусторонние протоколы облегчают доступ новых категорий товаров (молочная продукция, говядина, кормовые культуры

В то же время необходимо сохранять реалистичный взгляд на вызовы, напоминает Краснов. С учетом снижения мирового спроса и цен на ряд важных продуктовых позиций российского экспорта (мясо-молочное направление) и увеличения конкуренции на ключевых для нашей страны рынках ожидать дальнейшего роста поставок по мясной, рыбной и ряду продуктовых направлений переработанной продукции кажется излишне оптимистичным.

«Внешнеторговая конъюнктура остается волатильной: мировой рынок продовольствия сталкивается с повышенным протекционизмом и возможным замедлением роста спроса и цен, что ограничивает пространство для наращивания экспорта, — подчеркивает Краснов. — Финансово-экономические условия также требуют внимания: как отмечают эксперты, ситуация с курсом рубля и ставками может поменяться, и в случае укрепления рубля экспортерам потребуется повышать эффективность, чтобы сохранить прибыльность». При этом инфраструктура экспорта нуждается в дальнейшем развитии: требуются новые логистические маршруты, перевалочные мощности, хранение — эти инвестиции продолжатся в рамках государственной поддержки. «Таким образом, сценарий на 2026 год — это умеренный рост относительно 2025-го с оглядкой на риски, что явно не соответствует необходимой уже на этом этапе позитивной динамике поставок для достижения планового показателя в $55,2 млрд к 2030 году», — резюмирует он.

Сохранение текущей продуктовой структуры экспорта и принципов регулирования отрасли создает риски для достижения планового показателя поставок к 2030 году, вторит ему Алексей Клецко. В то же время сдвиг фокуса отрасли и регуляторов на рост инвестиционной привлекательности отрасли, улучшение структуры экспортного портфеля продуктов, достижение оптимальной структурной себестоимости и рациональный подход к обеспечению технологической безопасности позволит нарастить потенциал экспорта АПК до $65-70 млрд в год к 2030-м годам, уверен он.

В подготовке статьи участвовала Елена Долбунова.