Журнал «Агроинвестор»

Участники нового топ-25 за 2017 год в сумме выпустили 4,8 млн т мяса. Это 46% от всего объема, произведенного в стране, и 60% от доли сельхозорганизаций. Показатели игроков будут увеличиваться и дальше — за счет как органического роста, так и сделок M&A

Обновленный рейтинг: 2019/20. Мясные топы. «Агроинвестор» составил четвертый ежегодный рейтинг крупнейших производителей

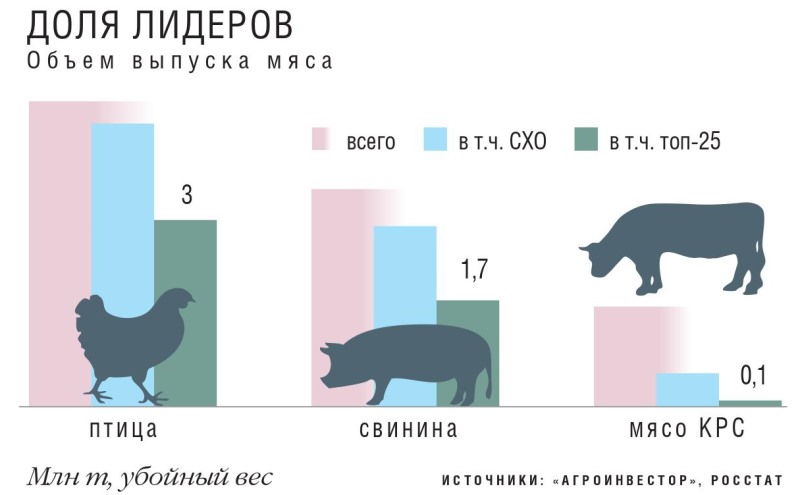

В прошлом году производство всех видов мяса в России достигло почти 10,4 млн т (здесь и далее — в убойном весе, если не указано иное), в том числе на долю сельхозорганизаций пришлось 8 млн т, следует из данных Росстата. По сравнению с 2016-м в целом объемы выросли на 4,9%. Компании рейтинга вместе выпустили около 4,8 млн т мяса, что на 0,5 млн т больше, чем годом ранее, а средний темп роста участников топ-25 составил 13,5% — в 2,7 раза выше рынка. Доля крупнейших игроков продолжает увеличиваться. В сумме они выпустили 3 млн т мяса птицы, 1,7 млн т свинины и свыше 100 тыс. т говядины — это 60% от объема всех сельхозорганизаций и 46% от общего производства в стране. По итогам 2016 года эти показатели были на 3% меньше.

Рокировка в первой пятерке

По сравнению с рейтингом за 2016 год состав первой пятерки компаний не изменился, хотя в ней произошли перестановки. «Черкизово» укрепила свои позиции, увеличив производство до 654,8 тыс. т. С прошлого года холдинг учитывает в структуре производства индейку — в 2017-м было выпущено 38 тыс. т в живом весе. По итогам 2018-го компания рассчитывает увеличить ее объем до 55 тыс. т, также примерно на 10 тыс. т до 621 тыс. т должно вырасти бройлерное направление, свиноводство прибавит 34 тыс. т до 246 тыс. т (все цифры — живой вес). «По бройлерам серьезного повышения производства не планируем. По индейке выходим на проектную мощность. Также расширяем выпуск свинины в Воронежской, Липецкой и Пензенской областях», — уточняет представитель компании.

«Черкизово» планирует сфокусироваться на переработке и максимально переходить на выпуск продукции с добавленной стоимостью, развивать бренды и продукцию для ресторанных сетей. Тем не менее группа не отказывается и от увеличения доли рынка, правда, за счет M&A, а не органического роста. В июле компания подписала соглашение с «Приоскольем» о покупке у него птицефабрики «Алтайский бройлер». Стоимость актива, по разным оценкам, может составить 1,5-6 млрд руб. В 2017 году предприятие произвело почти 67 тыс. т мяса птицы в живом весе.

Само «Приосколье», занимавшее второе место в рейтингах за 2015 и 2016 годы, в этот раз хотя и увеличило производство, но опустилось на третью строку и с большой долей вероятности продолжит снижать позиции. В начале года холдинг продал «Инжавинскую птицефабрику» в Тамбовской области группе агропредприятий «Ресурс», в 2017-м эта площадка произвела 117,9 тыс. т птицы в живом весе. Таким образом, если состоится сделка с «Черкизово», у «Приосколья» останется только комплекс в Белгородской области. В прошлом году компания выпустила здесь 467 тыс. т бройлера в живом весе. При условии сохранения этих объемов, с таким показателем холдинг, вероятно, опустится на четвертое место. Правда, источники в отрасли не исключают сценарий, что «Приосколье» может получить в управление или выкупить активы «Белой птицы». Такой вариант развития событий позволит компании вновь побороться за второе место.

Сейчас на вторую позицию поднялся «Мираторг», увеличивший объемы производства во всех сегментах в сумме до 521 тыс. т и с осени прошлого года добавивший новый вид мяса — розовую телятину. В 2017-м было выпущено около 2,5 тыс. т, план на 2018-й — 7,8 тыс. т (обе цифры — живой вес). Поскольку спрос на это мясо растет, сейчас компания рассматривает возможность дальнейшего расширения производства. Также холдинг реализует проекты удвоения свиноводства и производства говядины. К 2022 году мощности «Мираторга» по производству свинины должны увеличиться до 840 тыс. т в живом весе, стадо КРС к 2024-му расширится до 1 млн животных.

С пятого на четвертое место в рейтинге поднялся «Ресурс». В 2017 году группа произвела 454 тыс. т бройлера в живом весе, улучшив результат 2016-го почти на треть. Такая динамика связана с окончанием строительства и вводом в эксплуатацию комплекса «Токаревская птицефабрика» в Тамбовской области, поясняет представитель компании. При этом проектная мощность предприятий холдинга оценивается в 650-700 тыс. т птицы в живом весе. В том числе потенциал производства в Тамбовской области с учетом купленной у «Приосколья» птицефабрики составляет 280 тыс. т живка. «Кроме стратегических преимуществ по увеличению объемов производства, эти активы позволят более эффективно выстраивать логистические цепочки для организации поставок продукции по России и за рубеж», — говорит представитель «Ресурса».

Темп роста производства у «Белгранкорма» оказался ниже, как результат — компания опустилась с четвертого на пятое место. Тем не менее прирост производства бройлера и свинины составил в сумме около 22,5 тыс. т. Объемы увеличились в основном за счет интенсификации отраслей и лишь незначительно благодаря реконструкции одной из двенадцати птицеводческих площадок, комментирует представитель холдинга. «Новое строительство ни в птицеводстве, ни в свиноводстве не планируется», — уточняет он. Тем не менее в этом году «Белгранкорм» рассчитывает увеличить производство птицы на 46,5 тыс. т до 281,3 тыс. т (с учетом субпродуктов), свинины — на 2,4 тыс. т в живом весе.

По мнению руководителя исполкома Национальной мясной ассоциации (НМА) Сергея Юшина, топ-5 рейтинга в ближайшее время не изменится, хотя в перспективе на первую позицию может переместиться «Мираторг» — после реализации проектов по удвоению производства свинины и говядины. Хотя и нынешний лидер — «Черкизово» — будет поддерживать свое положение, в том числе добавив объемы производства бройлера, индейки и свинины. «Ресурс» тоже намерен увеличивать производство птицы, однако побороться за первое место только с бройлером у него вряд ли получится, комментирует эксперт.

В ближайшие один-два года в пятерку может войти «Чароен Покпанд Фудс», сместив «Белгранкорм», предполагает руководитель проектов практики АПК «НЭО Центра» Максим Никиточкин. Остальные четыре компании довольно долго будут оставаться в топ-5.

В нынешней пятерке лидеров мясного рынка какие-то серьезные изменения произойдут только за счет слияний и поглощений, уверен исполнительный директор компании «Ринкон менеджмент» Константин Корнеев. «Круг лидеров уже сложился, и корректировки возможны только после сделок приобретения», — уверен он. Компании из середины и конца рейтинга, конечно, еще могут нарастить объемы производства, но нужно понимать — ради чего. Также они могут покупать какие-то небольшие предприятия рядом со своими комплексами, но здесь тоже нужно просчитывать целесообразность, поскольку потребуются дополнительные вложения в программы биозащиты, кормление, переработку и т. д. «Готовые эффективные компании — в верхней части рейтинга, но для их покупки у игроков поменьше нет денег», — добавляет Корнеев. Правда, не стоит исключать и риски вынужденной продажи компаний из-за эпизоотической ситуации. Если на фоне низкой рентабельности бизнеса произойдет вспышка АЧС или гриппа птиц и придется забивать все стадо, возникают разрывы cash flow, и если в этой ситуации компания не сможет получить необходимое дофинансирование, то окажется в очень непростом положении.

Движение вверх

Если разрыв в объемах производства между «Черкизово» и «Белгранкормом» — более чем двукратный, то пятое от шестого места отделяют всего 16,5 тыс. т. Не исключено, что разница еще меньше, поскольку шестую строчку занимает «Агрокомплекс» им. Н. Ткачева с оценочным показателем производства 269,4 тыс. т. Компания остается довольно непубличной и не раскрывает консолидированные показатели производства. В отчете холдинга за 2017 год говорится, что он произвел 14,6 тыс. т свинины, 105,3 тыс. т птицы и 14,1 тыс. т мяса КРС. При этом здесь не учитываются объемы птицефабрики «Акашево», которую компания купила в конце 2016 года, «Кубанского бекона» и нескольких других предприятий, входящих в структуру «Агрокомплекса». По данным Росптицесоюза, в прошлом году холдинг произвел в целом 278 тыс. т птицы в живом весе. Источник, близкий к компании, оценивает объем выпуска свинины в холдинге на уровне 60 тыс. т в живом весе. Поскольку в отчете не говорится, в каком весе указано производство говядины, но использована формулировка «мясо КРС», объем 14,1 тыс. т взят для расчета как убойный вес. «Агрокомплекс» показал самую значительную динамику роста производства среди компаний рейтинга, прибавив более 130 тыс. т (свыше 93%), но это исключительно результат ранее проведенного M&A. В прошлом рейтинге холдинг занимал 10-е место.

В отличие от «Агрокомплекса», воронежская «Агроэко» переместилась на пять строчек вверх — с 24-й на 19-ю позицию — исключительно благодаря органическому росту производства. Компания увеличила выпуск свинины на 27,3 тыс. т до 81,5 тыс. т (104,5 тыс. т в живом весе) благодаря вводу в эксплуатацию объектов третьей очереди комплекса. Сейчас проектная мощность площадок составляет 150 тыс. т живка в год. В 2018-м холдинг рассчитывает выйти на этот объем. «Эти планы уже подкреплены фактическим итогом за первое полугодие — 78 тыс. т свинины», — говорит представитель «Агроэко». В ближайших планах компании открытие второго комбикормового завода и начало строительства мясоперерабатывающего комбината в Воронежской области. Кроме того, холдинг уже приступил к реализации проекта в Тульской области — там возводится комплекс мощностью 60 тыс. т свинины в живом весе в год.

«АгроПромкомплектация» смогла подняться на четыре позиции — с 18-го на 14-е место, и тоже благодаря расширению производства. Компания улучшила показатель 2016 года на 41% и выпустила 127,1 тыс. т свинины. Рост обусловлен выходом на полную мощность шести новых свинокомплексов, поясняет представитель компании. По его словам, в этом году объемы планируется увеличить еще на 15%, и по итогам первого полугодия отклонений от расчетных показателей нет. Сейчас у «АгроПромкомплектации» действует 17 комплексов в Курской и Тверской областях, включая две племенные фермы. Также компания строит еще три площадки в Курской области и две в Тверской. К 2022 году мощности компании по производству свинины должны достичь 260 тыс. т в живом весе.

«Великолукский свинокомплекс» поменял 14-ю позицию на 12-ю благодаря росту выпуска более чем на треть до 175 тыс. т в живом весе. Улучшить результат удалось не только благодаря расширению производства, но и благодаря селекционной работе, прогрессивной системе содержания животных, сбалансированной кормовой базе, ветеринарному и санитарному контролю, перечисляет представитель компании. В этом году холдинг намерен произвести 210 тыс. т свинины, а к 2022-му достичь уровня 400 тыс. т (обе цифры — в живом весе). «Равис — птицефабрика Сосновская» (Челябинская область) переместилась с 21-й на 20-ю позицию. Компания закончила масштабную модернизацию и по итогам прошлого года произвела около 100 тыс. т птицы, свыше 2 тыс. т говядины и 1,5 тыс. т свинины в живом весе, уточняет представитель компании. Агрохолдинг объединяет 11 сельхозпредприятий, которые кроме производства мяса занимаются молочным животноводством, обрабатывают 120 тыс. га земель и владеют сетью из 330 магазинов.

Год назад были выше

Ряд компаний, несмотря на увеличение производства, опустились в рейтинге в основном на одну строку, поскольку их ближайшие преследователи показали более высокую динамику роста. «Чароен Покпанд Фудс» — «дочка» тайской Charoen Pokphand Foods, входящей в международный конгломерат CP Group — переместилась с шестого на седьмое место, хотя по сравнению с прошлым рейтингом повысила объемы на 10,6 тыс. т. Компания выпустила 252 тыс. т бройлера и 62 тыс. т свинины в живом весе (с учетом компании RBPI, основным акционером которой она является). «Роста по птице нет, поскольку производственные мощности задействованы почти на 100%, и дальнейшее увеличение в этом сегменте вероятно за счет M&A-сделок и концентрации на продвижении продукции с более высокой добавленной стоимостью», — комментирует представитель «Чароена». По свинине холдинг намерен увеличить показатели до 200 тыс. т живка благодаря запуску новых комплексов в центральной части страны. Также компания будет развивать переработку и планирует или создать предприятие с нуля, или, что более вероятно, купить сильного переработчика в центре России. В начале прошлого года рынок обсуждал возможность M&A «Чароена» и «Останкино».

«Белая птица» переместилась с седьмого на восьмое место. По данным Росптицесоюза, в прошлом году она произвела 302 тыс. т бройлера в живом весе, улучшив результат 2016-го примерно на 3%. В этом году компания рассчитывала увеличить объемы еще на 12%, однако это кажется маловероятным. Эксперты и участники рынка говорят, что компания ощутимо сократила производство на фоне возникших у нее финансовых трудностей. Основным владельцем «Белой птицы» считается Promsvyaz Capital B. V., которым ранее управляли бывшие собственники Промсвязьбанка Дмитрий и Алексей Ананьевы. После того, как началась санация банка — основного кредитора холдинга, у компании возникли проблемы с получением оборотных кредитов. В конце мая зампред ЦБ Василий Поздышев рассказывал, что непрофильные активы, связанные с экс-владельцами Промсвязьбанка, планируется выделить для передачи в фонд плохих долгов. Тогда же «Ведомости» сообщали, что общий долг «Белой птицы» превышает 30 млрд руб. В июне холдинг планировал подать заявление о своем банкротстве, также рассматривались варианты продажи активов. В частности, ими интересовался «Агрокомплекс» им. Н. Ткачева и «Русагро», но последняя вышла из переговоров. Также не исключен сценарий передачи предприятий в управление сильному игроку, например «Приосколью».

«Русагро», в прошлом рейтинге бывшая на девятом месте, в этот раз располагается на 10-й строке. Холдинг увеличил выпуск свинины на 10,3 тыс. т за счет роста производительности. В прошлом году свинокомплексы работали на полную мощность, но компания планирует увеличивать показатели за счет снижения отхода. Кроме того, она возводит новые площадки в Тамбовской области и Приморском крае, достраивает секции на имеющихся комплексах и улучшает технологию работы, рассказывает гендиректор группы Максим Басов. Если в этом году объемы останутся примерно на уровне 2017-го, то за пять лет холдинг намерен увеличить выпуск свинины более чем вдвое. Год назад топ-менеджер говорил, что «Русагро» планирует начать производить мясо бройлера, однако в течение прошлого года и за первое полугодие этого компания не заключила сделок в этом секторе и не начала возводить птицефабрику. Хотя эксперты и участники рынка отмечают, что интерес группы к птицеводству сохраняется.

Холдинг «КоПитания» потерял три позиции в рейтинге, опустившись с 12-го на 15-е место с оценочным показателем 124,3 тыс. т. Компания не ответила на запрос. По данным Национального союза свиноводов (НСС), в прошлом году она произвела 106,5 тыс. т свинины в живом весе против 98,5 тыс. т в 2016-м. Мощность Краснодонской птицефабрики компании после модернизации достигает 60 тыс. т в живом весе. В предыдущие два года объем производства, по данным источника, близкого к компании, был на уровне 50 тыс. т. Учитывая, что выручка предприятия, согласно бухгалтерской отчетности, увеличилась на 6,5% относительно 2016 года до 3,77 млрд руб., можно предположить, что объемы производства также стали выше. Согласно отчету главы Иловлинского района Волгоградской области, где находится предприятие, в прошлом году производство свинины и птицы в сельхозорганизациях превысило 78 тыс. т, что на 15% больше показателя 2016-го. Рост связан с технологической цикличностью «Птицефабрики Краснодонская» и КХК «Краснодонское» (также входит в «КоПитания»), говорится в отчете. Оценочно, объем производства птицы мог увеличиться до 53-57 тыс. т, для рейтинга взято среднее значение в 55 тыс. т в живом весе. В топ-20 производителей бройлера, составляемый Росптицесоюзом, в прошлом году «КоПитания» не вошла. По итогам 2017 года компания, занимающая там 20-ю строчку, произвела 55,8 тыс. т живой птицы.

В июне «Коммерсантъ» сообщил, что свинокомплекс «Кудряшовское», входящий в «КоПитания», вложит 3,8 млрд руб. кредитных средств в строительство третьей очереди предприятия и создание дополнительного пункта по приемке, переработке, охлаждению и хранению мяса. Реализация проекта позволит увеличить мощность площадки с 50 тыс. т до 75 тыс. т к 2021 году.

Агрогруппа «Хорошее дело» (входит в мордовский холдинг «Сфера») увеличила производство мяса более чем на 11 тыс. т, но тем не менее потеряла одну позицию и занимает 17-е место. В структуру компании, в частности, входит Чамзинская птицефабрика и комплекс «Юбилейное», который включает линии по забою КРС и свиней, а также глубокой переработке мяса. В прошлом году рост объемов предприятия обеспечила птица (+12%), тогда как по выпуску мяса КРС и свинины компания отметила снижение показателей на 4% и на 18%. Убойные мощности комплекса в 2017-м были загружены на 81%, поэтому у компании есть резерв повышения объемов на всех участках, отмечает представитель холдинга. В 2018-м группа планирует увеличить производство, правда, не очень значительно — в сумме примерно до 105,6 тыс. т.

«Агросила» опустилась с 15-го на 18-е место, правда, в большей степени это связано с методологией расчета показателей. По данным компании, в 2017 году ее птицефабрика «Челны-Бройлер» произвела 119,8 тыс. т птицы в живом весе против 119,6 тыс. т в 2016-м. Однако показатели убойного веса, по данным холдинга, значительно отличаются: 88,4 тыс. т в прошлом году и 94,9 тыс. т по итогам 2016-го. То есть если в 2017-м убойный выход мяса был на уровне 74%, то годом ранее — около 80%. Кроме того, для предыдущего рейтинга «Агросила» предоставляла показатели производства в 2016 году 5,2 тыс. т КРС в живом весе, в этот раз объемы по говядине не уточняются. Это побочный продукт для холдинга, который, кроме бройлерного направления и мясопереработки, активно развивает молочный сегмент. Комплекс «Челны-Бройлер» вышел на полную мощность, и в этом году объемы производства сохранятся на уровне 2018-го. «Насыщенность рынка мяса птицы, связанные с этим низкие цены и общая конъюнктура в среднесрочной перспективе уменьшают инвестиционную привлекательность этого направления для холдинга, — отмечает представитель компании. — В связи с этим новых проектов или значительных вложений в птицеводстве не планируется». В сложившихся условиях «Агросила» делает ставку на повышение эффективности, увеличение доли продукции с высокой добавленной стоимостью и поиск новых сегментов для диверсификации продуктового портфеля.

«Комос Групп» в прошлом году снизила объемы производства в свиноводстве почти на 7 тыс. т до 45,7 тыс. т в живом весе, поскольку закрыла одну производственную площадку. Зато дозагрузила существующие мощности и увеличила показатели по птице, выпустив 37,2 тыс. т мяса (35,5 тыс. т годом ранее). Из данных, предоставленных холдингом, следует, что производство скота и птицы в живом весе у него сократилось со 103,2 тыс. т до 98,1 тыс. т, при этом убойный выход в прошлом году оказался больше — 69,3 тыс. т против 68,1 тыс. т в 2016-м. Правда, часть свиней компания не считает в убойном весе, поскольку реализует их живыми, уточняет представитель компании. Тем не менее, поскольку данные убойного выхода предоставлены по всем объемам, в расчет для рейтинга взяты именно они. Для прошлого топ-25 показатели по «Комос Групп» «Агроинвестор» рассчитывал по средним коэффициентам на основе живого веса. С учетом присланных компанией корректировок убойный выход по итогам 2016 года у нее был ниже, и она должна была занять не 20-е, а 23-е место. Сейчас холдинг располагается на 22-й позиции. В 2018 году компания планирует увеличить производство птицы до 53,2 тыс. т, свинины — уменьшить до 41,3 тыс. т, объемы по КРС сократятся с 0,74 тыс. т до 0,65 тыс. т (все цифры в живом весе).

Некоторые оказались в минусе

Кроме «Черкизово», еще три компании из рейтинга сохранили свои места по сравнению с прошлым списком лидеров: «Агро-Белогорье», как и по итогам 2016 года, занимает 11-ю строчку, «Сибирская аграрная группа» — 13-ю, «Здоровая ферма» — 16-ю. При этом все они увеличили объемы производства. Так, «Агро-Белогорье» выпустило 179 тыс. т свинины в живом весе против 164,6 тыс. т в 2016-м. Компания реализует проект расширения мощностей в свиноводстве до 220 тыс. т и поэтапно возводит и запускает пять комплексов в четырех районах Белгородской области. Новые площадки полностью выйдут на проектную мощность в 2019 году.

«Сибирская аграрная группа» в прошлом году увеличила производство свиней на убой со 111,4 тыс. т до 137,4 тыс. т, выпуск птицы составил 39 тыс. т (все в живом весе). Предприятия «Здоровой фермы» за год нарастили выпуск бройлера и свинины в сумме на 16,5% до 113,5 тыс. т. При этом убойный выход по птице составил 72,3%, по свинине — 79,5%, уточняет представитель холдинга. То есть объемы в живом весе были на уровне 134 тыс. т и 20,7 тыс. т, при пересчете со средними по рынку коэффициентами выхода (75% и 78%) объем составит 116,8 тыс. т — в этом случае разница в показателях выхода не влияет на позицию компании в топе. Максимальная проектная мощность птицефабрик холдинга составляет 115 тыс. т мяса птицы и 20 тыс. т свинины, поэтому у него есть резерв увеличения производства. «Планируется, что в 2018 году компания произведет 116 тыс. т мяса (включая 16 тыс. т свинины), что на 2,2% выше показателя 2017-го, — рассказывает представитель «Здоровой фермы». — Пока мы не рассматриваем возможности ввода или приобретения новых площадок, рассчитываем скорее на органический рост. Увеличение объемов производства связано в том числе с укреплением позиций бренда „Здоровая ферма“ на Урале и с расширением присутствия продукции на территории Сибири и Дальнего Востока, а также экспорта в страны СНГ». Запланированные показатели коррелируют с итогами первого полугодия 2018-го: было выпущено 53,2 тыс. т мяса, добавляет она.

Еще четыре игрока из топ-25 в 2017 году снизили производство. Группа «Продо» сократила объемы за счет сегмента свиноводства и переместилась с восьмого на девятое место в рейтинге. Выпуск птицы увеличился благодаря повышению эффективности площадок и модернизации птицефабрик (в первую очередь — «Продо Птицефабрика Калужская»). Показатель по свинине уменьшился с 44,6 тыс. т до 33 тыс. т в живом весе, поскольку на комплексе «Омский бекон» началась модернизация с расширением производства, и одна площадка была закрыта. Предприятия холдинга будут повышать объемы по мере реализации инвестпроектов. Например, уже в этом году «Продо Птицефабрика Калужская» выпустит 63 тыс. т мяса птицы в живом весе, что более чем на 30% превышает объемы до модернизации, уточняет представитель компании. В целом производство птицы в компании по итогам 2018-го может увеличиться на 5-8%, по свинине не исключено сокращение объемов. Инвестиции в первый этап обновления свиноводческих активов в 2018—2019 годах оцениваются в 8 млрд руб. Также до 2021 года «Продо» построит шесть новых птичников и реконструирует шесть существующих корпусов на комплексе «Продо Тюменский бройлер». Это позволит увеличить объемы производства на 20%.

«Евродон» потерял две позиции в рейтинге и находится на 21-м месте. В прошлом году он снизил производство примерно на 6,9 тыс. т, в том числе по индейке показатель опустился с 74,5 тыс. т до 64 тыс. т в живом весе, поскольку несколько месяцев индейководческие площадки были на карантине из-за двух вспышек гриппа птиц. Технологические процессы и стадо птицы были восстановлены осенью 2017-го, уточняет представитель компании. При этом за первое полугодие 2018-го объем выпуска индейки уже превысил уровень всего прошлого года, составив 64,7 тыс. т в живом весе. Производственная мощность действующих комплексов — 150 тыс. т индейки и 30 тыс. т утки в живом весе. При дальнейшей модернизации возможно увеличение объемов до 270 тыс. и 80 тыс. т.

В планах «Евродона» реализация второго этапа инвестиционного проекта с увеличением производства индейки и утки в два раза, а также строительство агрокластера в Тверской области производительностью 150 тыс. т индейки, 50 тыс. т утки и 80 тыс. т продукции глубокой переработки мяса птицы. Кроме того, весной следующего года холдинг планирует начать возведение корпусов и инкубатория для создания в Ростовской области прародительского стада утки пекинской породы совместно с английским селекционером Cherry Valley Farms. Предварительно стоимость проекта оценивается в 500 млн руб. Кроме того, «Евродон» подписал соглашение с Бахрейном о развитии экспорта и возможности строительства на территории этого государства мясоперерабатывающего комплекса мощностью 20 тыс. т продукции.

Холдинг СИТНО занимает 23-ю строчку, тогда как год назад был на одну позицию выше. По данным Росптицесоюза, он выпустил 91 тыс. т бройлера в живом весе против более чем 94 тыс. т в 2016 году. Также на одно место вниз сдвинулся «Ариант», расположившийся на 24-й строке. По данным Национального союза свиноводов, в 2017 году он произвел 87 тыс. т свинины в живом весе, в 2016-м объем превышал 89 тыс. т.

Замыкает рейтинг новый игрок — АПК «Дон». По данным НСС, в прошлом году компания выпустила 86,3 тыс. т свинины в живом весе, увеличив показатель 2016-го почти на 11 тыс. т. В рейтинге по результатам 2016-го на 25-м месте списка была компания «Дамате». В 2017-м она произвела 80,9 тыс. т индейки в живом весе, или около 66 тыс. т в пересчете на убойный — на 1 тыс. т меньше, чем у АПК «Дон». Поскольку объем выхода мяса у последней рассчитан по среднему коэффициенту, не исключено, что итоговый показатель мог быть ниже, и тогда на 25-м месте стояла бы «Дамате».

По итогам прошлого года «Дамате» стала крупнейшим производителем индейки в России. Сейчас компания реализует проект увеличения ее выпуска до 155 тыс. т. В планах на этот год был выход на 110 тыс. т, правда, в июне холдингу пришлось уничтожить около 470 тыс. индеек из-за вспышки гриппа птиц. Несмотря на это, холдинг планировал сохранить объемы готовой продукции на обычном уровне в 5,5-6 тыс. т в месяц.

Самая большая конкуренция — по птице

В сумме топ-5 игроков выпустили почти 2,3 млн т мяса — то есть 48% от объема компаний, вошедших в рейтинг, или более чем четверть производства во всех сельхозорганизациях страны. В том числе на них пришлось почти 1,7 млн т мяса птицы — более 37% от показателя по всем сельхозорганизациям страны и свыше половины от доли участников списка. На российском мясном рынке самая жесткая конкуренция сложилась в птицеводстве, под ее влиянием происходит естественный процесс постепенной концентрации производства, хотя по сравнению с Бразилией, США или Европой доля ведущих игроков пока недостаточно высокая, сравнивает Сергей Юшин. Если крупнейшие компании в России контролируют по 10-12% рынка, то доля многих других в топ-20 не превышает 2-3%. Поэтому в отрасли неизбежен процесс дальнейших слияний и поглощений с увеличением доли лидеров, но он займет не один год. При этом эксперт далек от мысли, что в ближайшие 10 лет одна или две компании могут занять доминирующее положение в отрасли. «В производстве мяса птицы есть свои особенности: развиты локальные игроки с местными брендами», — говорит он.

На рынке мяса птицы очень высокая конкуренция, подтверждает Константин Корнеев, добавляя, что объем производства уже превышает уровень потребления. На этом фоне ждать повышения доходности игроков не стоит. По его словам, есть только два сценария для существенного снижения концентрации производства: уход кого-то с рынка или увеличение экспорта. Однако банкротство крупных игроков практически исключено, поскольку такой сценарий приведет к социальному взрыву в регионе работы компании, так что путем политических решений проблемные предприятия будут спасать, предполагает эксперт. Внешние продажи могли бы помочь, но программа развития агроэкспорта пока только формируется, к тому же развитию поставок мешает эпизоотическая ситуация. «Нужно как можно быстрее внедрить программу регионализации и валидировать ее на международном уровне, тогда вспышки опасных заболеваний в одних регионах не будут приводить к закрытию экспорта из других», — подчеркивает Корнеев.

Хотя сейчас увеличивается производство всех основных видов мяса, по-прежнему около половины рынка приходится на птицу. С точки зрения выживаемости бройлер — наиболее стабильный сегмент, поскольку это самый доступный вид мяса с большим спросом. «Даже в кризисные 2014-2015 годы, затем в период стагнации экономики и сейчас, несмотря на не самые радужные перспективы, производство и потребление бройлера растет, — отмечает президент консалтинговой компании Agrifood Strategies Альберт Давлеев. — Хотя проблем в птицеводстве становится все больше, и они начинают сдерживать его развитие». Так, если в 2017 году производство птицы, по данным Росстата, увеличилось на 6,9%, то по итогам первого полугодия 2018-го темп замедлился до 2,8% (по всем хозяйствам). Основными вызовами для сектора, по словам Давлеева, стали рост себестоимости на фоне удорожания компонентов кормов и распространение гриппа птиц. Резкое повышение цен на соевый шрот из-за ограничений его поставок Россельхознадзором, на витамины и аминокислоты ударило по экономике предприятий, тем более что в этот период вырос курс доллара. И если последний фактор не всегда можно контролировать, то вопросы допуска зарубежных ингредиентов на наш рынок полностью в компетенции государства, и создание таких искусственных ограничений наносит ущерб отрасли, уверен эксперт.

Еще более серьезная проблема — грипп птиц, начавший активно распространяться в прошлом году и уже затронувший несколько крупных промышленных комплексов. Заболевание переходит в эндемическое и сейчас переносится не только перелетными птицами весной и осенью, но и воробьями, воронами, голубями и т. п. «Грипп птиц становится неконтролируемым, потому что распространяется через ЛПХ, реализацию молодняка птицы часто без ветеринарного контроля. Очаги обнаруживаются несвоевременно, что не позволяет оперативно реагировать на вспышки, к тому же у нас не хватает лабораторий для диагностики», — перечисляет Давлеев. Все это приводит к дезорганизации рынка, но пока хотя бы почти не влияет на спрос, добавляет он. Тем не менее заболевание серьезно подрывает коммерческую деятельность компаний, они несут убытки из-за ограничений по реализации продукции. Причем когда вокруг промышленного комплекса полыхает несколько очагов гриппа птиц в ЛПХ, шансы, что вирус не попадет на закрытое предприятие, сводятся практически к нулю, даже если у них самая лучшая система биобезопасности, обращает внимание Давлеев.

Также участники рейтинга произвели 1,7 млн т свинины — почти 59% от объема всех сельхозорганизаций и 49% от общего объема в стране. На 20 крупнейших свиноводческих компаний, по данным НСС, приходится чуть более 60% общероссийского объема промышленного производства, в том числе на долю лидирующего «Мираторга» — примерно 12%, а его ближайших преследователей — только около 6%. В секторе по-прежнему много игроков, число активных Юшин оценивает на уровне 400 компаний, что формирует достаточно высокую конкуренцию и на этом рынке. Она также будет усиливаться, поскольку закладываются и реализуются проекты, которые с 2016 по 2021 год обеспечат производство на новых мощностях 1 млн т свинины в убойном весе. «Это приведет к тому, что неэффективные компании, которые не модернизировались, не перешли на современные технологии и генетику, будут уходить с рынка, — говорит Юшин. — Также частично продолжат замещаться объемы в ЛПХ, которые по демографическим причинам и из-за распространения африканской чумы свиней (АЧС) сокращают производство и в ближайшие годы снизят его примерно на 200 тыс. т». Концентрация и доля крупных игроков в секторе продолжит расти, хотя и небыстро.

Рынок свинины в перспективе двух лет будет менее конкурентным, чем по птице, но затем столкнется с такими же проблемами, как птицеводство, уверен Корнеев. Однако Давлеев говорит, что аналогичные проблемы уже есть — в частности, развитие сектора сдерживает АЧС. «Она угрожает способности компаний не только развиваться, но и поддерживать существующие бизнесы, — акцентирует он. — У рынка хороший потенциал, но все сводится на нет из-за отсутствия уверенности в способности государства и производителей контролировать заболевание». При этом распространение вируса ускорило уход с рынка неэффективных игроков, в частности ЛПХ и небольших предприятий. Они уступают место крупным компаниям, которым себестоимость позволяет не только развиваться, но и совершенствовать активы, инвестировать в маркетинг и дистрибуцию, которые могут приглашать зарубежных консультантов и специалистов, использовать наиболее прогрессивные технологии, лучшее сырье и ингредиенты. «Конкуренция на рынке свинины сильно возрастает, в 2018—2019 годах процесс слияний и поглощений в секторе ускорится, и в перспективе мы придем к тому, что рынок поделят четыре-пять компаний, которые будут выпускать 80-90% продукции», — прогнозирует Давлеев. Правда, лидеры тоже не могут на 100% гарантировать, что их бизнес не пострадает из-за АЧС, добавляет он. Так, например, в прошлом году вспышки произошли даже у «Мираторга» и «Русагро» в Белгородской области, вторая в этом году в июле снова столкнулась с проблемой заноса вируса на предприятие. Также вирус был обнаружен на «Правдинском свинопроизводстве» (RBPI).

Ренессанс говядины

В сегменте производства говядины говорить о какой-либо концентрации игроков не приходится, отмечает Сергей Юшин из НМА. Даже самый крупный игрок — «Мираторг» — по итогам 2018 года, по оценке ассоциации, выпустит не более 8% от общего объема этого вида мяса в стране. Ситуация на рынке говядины существенно отличается от сложившейся по мясу птицы и свинине, вторит ему Максим Никиточкин из «НЭО Центра». Только два холдинга производят более 30 тыс. т говядины в год, 60% мяса этого вида выпускают хозяйства населения. В данный момент мясное скотоводство не является привлекательным для инвесторов, делает вывод он.

Новых крупных проектов по производству говядины сейчас не заявляется: окупаемость в секторе даже с господдержкой превышает 12 лет, и вряд ли какая-то компания может получить кредиты на такое большое время, соглашается Юшин. «Спрос на говядину есть, причем как на „обычную“ от мясомолочных пород, так и на мраморную, но инвестиционные циклы в секторе не совпадают с существующими инструментами финансирования, поэтому значительные вложения в этом секторе могут себе позволить только крупные игроки», — комментирует Константин Корнеев из «Ринкон менеджмента». Скорее, в секторе будет идти процесс постепенного замещения говядины от молочного скота на говядину от специализированных и помесных мясных пород, думает Юшин. «Еще семь-восемь лет назад на долю мясного скота приходилось 2% говядины, сейчас уже около 16%. В ближайшие 10 лет нужно дойти до 30%», — оценивает эксперт. При этом в секторе будет не более пяти лидеров, но продолжит развиваться производство в небольших хозяйствах, которые начали появляться. Интересным процессом может стать интеграция бизнеса — встраивание фермеров, у которых есть земля под пастбища, в вертикальную структуру производства и откорма КРС крупных компаний.

Хотя по потреблению говядина сейчас не конкурирует ни с птицей, ни со свининой, благодаря развитию производства и росту предложения она становится все более массовым и доступным продуктом, обращает внимание Альберт Давлеев из Agrifood Strategies. «Говядина переживает ренессанс и входит на полки в новом виде», — говорит эксперт. По его словам, конкуренция в этом сегменте сводится к доминированию «Мираторга», хотя более мелкие производители часто отличаются более стабильным качеством предложения по части премиальных отрубов для фуд-сервиса. При этом развитие разных каналов продаж у «Мираторга» — собственные магазины, крупные торговые сети, HoReCa, экспорт — позволило ему войти в новый сегмент: откорм бычков молочных и мясомолочных пород. Это говорит о том, что спрос на мясо КРС уже позволяет развивать аутсорсинг, а не просто наращивать свои активы и компетенции в секторе. Давлеев считает это хорошей темой: например, в США 40% говядины, которая поступает в фуд-сервис и розницу — именно от шлейфа молочного стада.

M&A в приоритете

В отличие от свиноводства, в производстве бройлера конкурентная борьба и передел рынка между крупными игроками начались два-три года назад и продолжаются сейчас. «Распродажа активов „Приосколья“ говорит о том, что компания монетизируется. В разных регионах за лидерство бьются „Черкизово“ и „Ресурс“, из-за финансовых проблем „Белая птица“ снижает объемы производства, состоялся переход „Акашева“ к „Агрокомплексу“ им. Н. Ткачева — структура рынка и топ-10 в секторе сильно меняются», — рассказывает Альберт Давлеев. На этом фоне, например, «Белгранкорм» стабильно удерживается среди лидеров и успешно работает на синергии птицы и свинины. С добавлением производства индейки «Черкизово» выходит на первую позицию по птице и укрепляет свои позиции как крупнейший разносторонний мясной холдинг. С точки зрения диверсификации линейки продукции «Ресурс» или «Русагро» для «Черкизово» не конкуренты, поскольку первая производит только птицу, вторая — свинину, хотя и планировала купить или построить птицекомплекс. Эксперт не исключает, что и «Ресурс» придет к идее добавить другой сегмент, поскольку это логичное развитие для мясной компании, которая достигает объема около 0,5 млн т. «Дальше расти, расширяя ареал производства, становится сложно, скупать конкурентов — накладно, а уйти в смежный сектор может быть интересно», — комментирует он.

В дальнейшем компании мясного сектора продолжат развиваться за счет как органического роста, так и сделок M&A, считает Юшин. «Крупные игроки свиноводческого сектора в 2017—2018 годах получили льготные кредиты на новые проекты и будут расширять свои мощности. Однако когда возникнут препятствия для органического роста — отменят льготные кредиты или предложение увеличится настолько, что не будет смысла наращивать объемы, только повышать свою долю на рынке — то активизируется процесс поглощения одних компаний другими», — считает эксперт. В птицеводстве льготные кредиты уже не дают, а в КРС льготное кредитование продолжится, уточняет эксперт.

При этом он не исключает, что могут появиться и новые игроки: кредиты сейчас доступнее, чем 10-15 и даже пять лет назад, накоплен хороший опыт проектирования комплексов, эффективного и быстрого согласования строительства, понятно, что делать с генетикой. К тому же нынешняя высокая рентабельность может ввести потенциальных инвесторов в заблуждение, что такой она будет всегда. Все это не исключает, что отдельные компании будут пробовать создавать что-то нуля, предполагает он, уточняя, что речь все же не о европейской части страны, где высокая концентрация производств и самая жесткая конкуренция. К тому же такого рода проекты не будут массовыми.

Несмотря на достаточно высокую конкуренцию в мясном секторе, в него могут прийти новые игроки, соглашается Давлеев, правда, уточняет, что создавать проекты с нуля смысла уже нет. Проще купить актив, тем более что есть немало объектов на продажу. С ним солидарен Константин Корнеев: начинать с нуля производство мяса нецелесообразно, да и банки вряд ли одобрят новые проекты. А вот приход инвесторов через M&A, в том числе непрофильных и зарубежных, он не исключает.

«Сейчас рынок относительно сбалансирован с точки зрения спроса, предложения и цен, его резкое увеличение невозможно, но возможно замещение игроков», — продолжает Давлеев. Он тоже допускает приход иностранных инвесторов, правда, скорее в качестве миноритарных акционеров — например, как японская Mitsui, в мае 2016 года купившая 0,005% «Русагро». Такие осторожные сделки эксперт считает более правильными, чем покупку всего актива, как ранее сделала тайская CP Foods, которая в 2015 году приобрела птицефабрики «Северная» и «Войсковицы». Объемы производства там не увеличились, структурных изменений тоже не происходит, так что сделка хотя и стала крупнейшей на рынке ($680 млн), но никак на него не повлияла, говорит эксперт. Также возможно создание зарубежными игроками перерабатывающих предприятий, в том числе в качестве соинвесторов, или проекты локализации производства у генетических компаний. А вот массовых иностранных вложений в выращивание скота и птицы ждать не стоит: большинство компаний, которые могли бы прийти в Россию, работают по другой схеме — для них животных на контрактной основе откармливают фермеры, добавляет эксперт.

Рост внутреннего производства ведет к насыщению рынка, в результате цены на бройлера падают, приводя к снижению рентабельности бизнеса, банкротству птицефабрик и немалочисленным сделкам по их продаже, говорит Максим Никиточкин. По свинине этого еще нет, но подобный сценарий весьма вероятен в ближайшие 1,5-2,5 года. В частности, доходность сектора сократится после запуска новых комплексов, которые сейчас возводятся. К тому же производство мяса связано с большими рисками из-за эпизоотической ситуации. На этом фоне выход на рынок новых игроков кажется ему маловероятным. «Ожидается дальнейшая консолидация рынка и органический рост наиболее сильных игроков», — считает эксперт.

Что с другим мясом

Ситуация с производством других видов мяса различается. Так, например, нишевые проекты по цесарке, куропатке, страусу

и т. п. далеко не всегда эффективны, большая часть из них оказывается неудачными и непросчитанными, поэтому роста в этом сегменте ждать не стоит, говорит Сергей Юшин. Сектор кролиководства развивается, но и здесь индустриальные фермы и КФХ находятся в очень разном положении, есть примеры разорения. «Объем потребления мяса кролика небольшой — сказывается высокая цена и более сложная рецептура приготовления. Это продукция не на каждый день, так что большой доли на рынке этот сегмент не займет», — поясняет эксперт. А вот производство баранины будет развиваться, несмотря на то, что сейчас его доля в потреблении на уровне 2%. Так, например, «Мираторг» уже осенью начнет продажи ягнятины индустриального производства, в стране появляются более современные бойни для мелкого рогатого скота. «Но этот сектор еще предстоит выводить из тени, — обращает внимание Юшин. — Большая его часть находится вне контроля государства и статистики, есть проблемы по части ветеринарной безопасности, с нелегальным перемещением продукции. Этот рынок очень непрозрачный, и пройдут годы, прежде чем мы его превратим в достаточно цивилизованный».

Как расти дальше

По итогам 2018 года импорт мяса всех видов снизится минимум на 20-30% по сравнению с 2017-м, а производство продолжит расти, прогнозирует Юшин. Динамика в птицеводстве будет несущественной, по бройлеру эксперт ждет стагнации и не исключает даже некоторого снижения объемов на фоне избытка предложения и периодически закрывающихся из-за гриппа птиц важных рынков. К тому же на фоне повышения цен на фуражное зерно, соевый шрот и другие компоненты увеличивается себестоимость, что снижает экспортный потенциал. В такой ситуации некоторые игроки будут вынуждены уходить с рынка. Сегодняшний рост в секторе обеспечивает активное развитие индейководства, причем здесь тоже уже сложилась достаточно серьезная конкуренция, отмечает Юшин. Потенциал экспорта индейки не меньше, чем по бройлеру, однако сейчас сложно надеяться на стабильность и повышение объемов поставок. «Пока основные платежеспособные зарубежные рынки для нас не открываются, а из-за ситуации с гриппом птиц внешние продажи оказываются под вопросом, нет никакого смысла дальше увеличивать производство мяса птицы, — делает вывод эксперт. — Рентабельность птицеводов и так долгое время была близка к нулю, а работать с убытком неэффективно».

Экспортные возможности по свинине тоже ограничены из-за сложной эпизоотической ситуации. Распространение АЧС и то, что вирус проник на крупные промышленные комплексы, может повлиять и на динамику роста внутреннего производства. Тем не менее в этом году сектор прибавит 4-5%, ожидает Юшин. Свиноводству еще есть куда расти, до 2021 года в среднем объемы выпуска будут увеличиваться на 5% в год. Повышение конкуренции приведет к снижению цен, что поддержит дальнейшее увеличение потребления внутри страны. Однако развивать экспорт тоже необходимо. «Мировая торговля свининой будет расти, и нам очень важно решать проблему АЧС, чтобы не оказаться на обочине этого процесса», — акцентирует Юшин.

В последние 10 лет мясная отрасль развивалась экстенсивным путем: строились многочисленные новые комплексы, значительно увеличивалось поголовье, замещался импорт, но этот период заканчивается. Дальнейшая конкуренция будет происходить в области рентабельности — в частности, снижения конверсии корма и оптимизации затрат, уверен Никиточкин. По его мнению, производители мяса будут углублять переработку, в свиноводстве продолжит развиваться селекционная работа, также компании будут стремиться увеличить свою маржу за счет выхода в розницу. Производство свинины в ближайшие три года будет прибавлять примерно по 150 тыс. т, птицы — по 50-100 тыс. т, выпуск говядины останется стабильным, как и в последние пять лет, прогнозирует он. Среди точек роста мясного сектора Никиточкин называет увеличение платежеспособности населения, решение эпизоотических проблем и последующий рост экспорта, а также снижение себестоимости.

В этом году производство свинины продолжит увеличиваться, поскольку в секторе еще есть свободные ниши, прогнозирует Корнеев, по птице также ожидается увеличение, хотя с продажами уже есть проблемы. При этом эксперт обращает внимание, что платежеспособный спрос по-прежнему падает. В этой ситуации он считает не вполне правильным советовать компаниям уходить в новые «премиальные» сегменты, выпускать продукцию с добавленной стоимостью. Нужно ориентироваться на доходы населения и на то, что люди могут себе позволить купить, уверен он. «А чтобы чаще покупали — нужно держать доступную цену, а это возможно только при грамотном управлении себестоимостью», — отмечает он. Поэтому он рекомендует участникам рынка инвестировать в повышение эффективности производства и логистику, поскольку быстрая и недорогая система дистрибуции является сильным конкурентным преимуществом. Кроме того, по мнению Корнеева, отрасли могла бы помочь программа адресной продовольственной помощи социально незащищенному населению, чтобы люди могли тратить субсидии на покупку именно отечественных продуктов питания. «Это очень хороший инструмент роста внутреннего потребления», — подчеркивает эксперт.

Как составлялся рейтинг

В основе рейтинга — открытые данные компаний, информация о производителях свинины и мяса бройлера, которые агрегируют Национальный союз свиноводов и Росптицесоюз, а также экспертные оценки. Показатели компаний, вошедших в лонг-лист, уточнялись путем обзвона, направления письменных запросов. Запрашивались объемы как в живом, так и в убойном весе, а также показатель убойного выхода в процентах, однако большинство компаний, принявших участие в опросе, предоставили данные только по живому весу. В этом случае «Агроинвестор» пересчитывал показатели в убойный вес согласно коэффициентам, которые использует Росстат для сельхозорганизаций: 0,75 для птицы (для индейки и утки — 0,82), 0,78 для свиней и 0,58 для КРС.

Объемы производства компаний, не уточнивших показатели производства, оценивались на основе открытых источников: информации с официальных сайтов, в том числе годовых отчетов, новостных публикаций, корпоративных изданий; документов, размещенных на порталах раскрытия информации; материалов в СМИ; данных отраслевых союзов и оценок экспертов. Итоговые цифры в таблице были округлены до десятых долей. Сноска «оценка» ставилась, если объем производства хотя бы одного вида мяса у компании был оценен только источниками на рынке. Список не претендует на безоговорочную полноту данных и не исключает, что объемы производства у компаний могут отличаться от расчетных показателей.