Журнал «Агротехника и технологии»

События 2022 года дают возможность для кардинального снижения зависимости российского рынка полевых машин от импортных брендов и перераспределения баланса в сторону отечественного производителя сельхозтехники. Однако никто не производил подсчётов, какую мощность приносят на поля иностранные машины. Своим видением ситуации с журналом «Агротехника и технологии» поделился председатель правления ассоциации «АСХОД» Александр Алтынов, рассмотревший проблему с аналитических позиций на конкретных цифрах

Последнее десятилетие в отрасли ведутся активные дискуссии о степени зависимости российского рынка от полевых машин импортных брендов. При всех огрехах статистических данных звучат различные оценочные суждения по данному вопросу, но сохраняется общий тезис о необходимости развития отечественного машиностроения и повышении доли российских машин, что логично ввиду довольно неплохого уровня и давней истории отечественного сельхозмашиностроения. Однако тема «наше/не наше» довольно запутанная.

Изменение баланса

В своё время массовое появление иностранных машин на российских полях в немалой степени способствовало росту производительности и эффективности АПК, что трудно отрицать. Вместе с этими машинами стала расти и культура производства, и качество подготовки кадров, и технологичность, пришло понятие стандартов обслуживания техники и понимание, что полевая машина — это, прежде всего, бесперебойная работа и результат, а значит, и сопутствующий сервис. Дилеры осознали, что основа их работы — это не столько продажи, сколько обслуживание. Возникли довольно крупные и действительно профессиональные игроки рынка, оформился многотысячный пласт экспертного уровня полевых инженеров, постоянно повышающих свою квалификацию — мобильных и хорошо оснащённых, благодаря чему сервис развернулся в сторону клиента, стал оперативным. Появление конкуренции задало определённую планку ожиданий и требований, в том числе, к отечественной продукции и её сопровождению. Рынок действительно совершил качественный скачок.

При этом, тезис о необходимости возрождения и развития своих производств присутствовал в повестке не один десяток лет. Но несмотря на все меры поддержки отечественного машиностроения, как в части ценообразования, так и финансирования модернизации заводов и стимулирования продаж, вряд ли можно смело постулировать кардинальное изменение баланса за прошедшие 10 лет. Безусловно, мы видим прогресс в развитии производства российских машин. Однако вопросы технологического уровня, безотказности, узости ассортимента в отдельных нишах, слабое предложение в целом вкупе с сохранявшимся вне зависимости от курсовых колебаний паритетом цен оставляли всё ещё достаточное пространство для реализации в нашей стране машин иностранных производителей.

Впрочем, ситуация 2022 года даёт совершенно иные предпосылки для долгожданного изменения рыночного баланса. В этой связи было бы полезно рассмотреть проблему с аналитических позиций (чего никогда ранее не делалось) на конкретных цифрах. Ограничимся пока тракторной и уборочной техникой в горизонте 11 лет, которые покрывает статистика по импортным брендам и охватывающая текущий парк полевых машин, хотя, надо признать, не полностью.

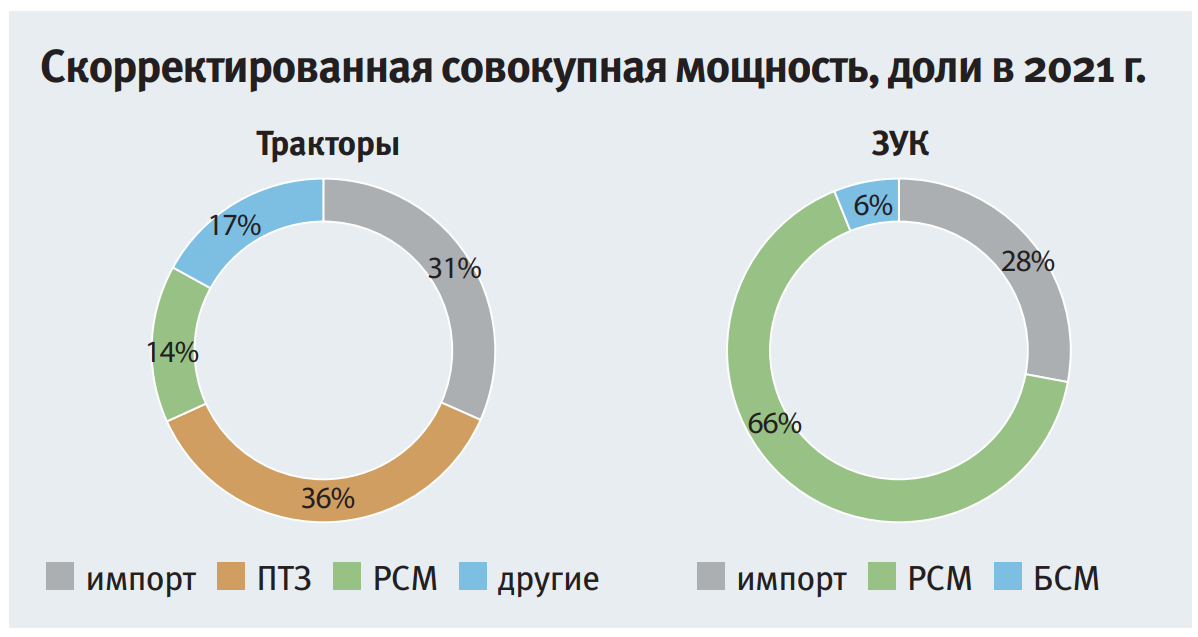

Напомню, что эксперты рынка сходятся в оценках, что доля импортной сельхозтехники на протяжении многих лет составляла в России около 50% в стоимостном выражении (с колебаниями примерно 5-7% вокруг паритета по годам) и 15-25% в количественном, что косвенно показывает ценовой и структурный балансы. Но никто и никогда, насколько я могу судить, не делал статистических заключений о том, какую мощность приносят на поля импортные бренды. Хотя этот аспект является немаловажным в периметре вопроса импортозамещения, потому как просто единица трактора или комбайна не даёт представления о роли импортных поставок.

Так, тракторы 100 л.с. и 600 л.с. — вещи совершенно разные по степени полевого эффекта. Смею утверждать, что в разные годы совокупная мощность импортных машин, работающих на российских полях, составляла от 30% до 45% общей мощности сельхозтехники в рассматриваемых нишах. Например, подсчёты пусть и по не совсем полным данным 2021 года показывают примерно 30%- й вклад иностранных брендов в мощность (примерно одинаково для тракторов и комбайнов) при существенных в периоде того года уровнях потребления российских машин, а значит, ранее бывало и больше. В практическом смысле это означает необходимость наращивания отечественного предложения в 1,5-1,8 раза для полноценного замещения импортных машин. Впрочем, даже при наличии необходимых производственных мощностей выход на требуемый прирост — задача не из простых: требуются люди, материалы, капитал, ожидаемое рынком качество, не говоря уже о создании практически с нуля некоторых нишевых продуктов.

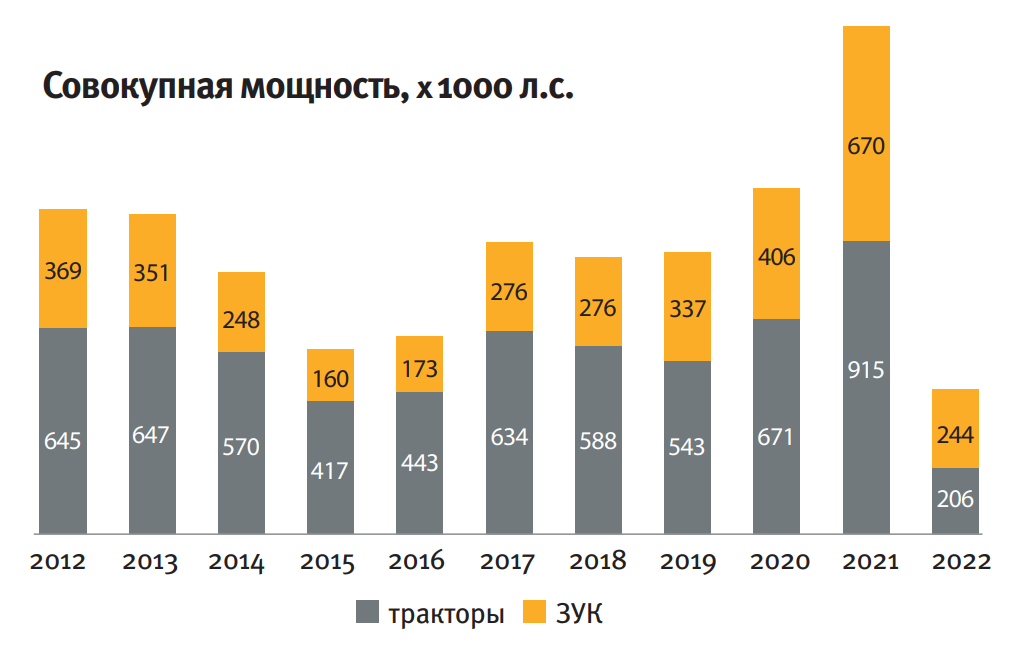

В среднем вклад импортных брендов составлял около 0,8-1 млн л.с. в год (с пиком в 1,5 млн л.с. в 2021 году), что близко к значениям крупнейших российских заводов. Если исходить из ситуации «технологического упрощения» в части проблем, связанных с производством высокопроизводительных машин, то это аналогично выпуску около 4 тыс. и более замещающих единиц в среднем классе оборудования.

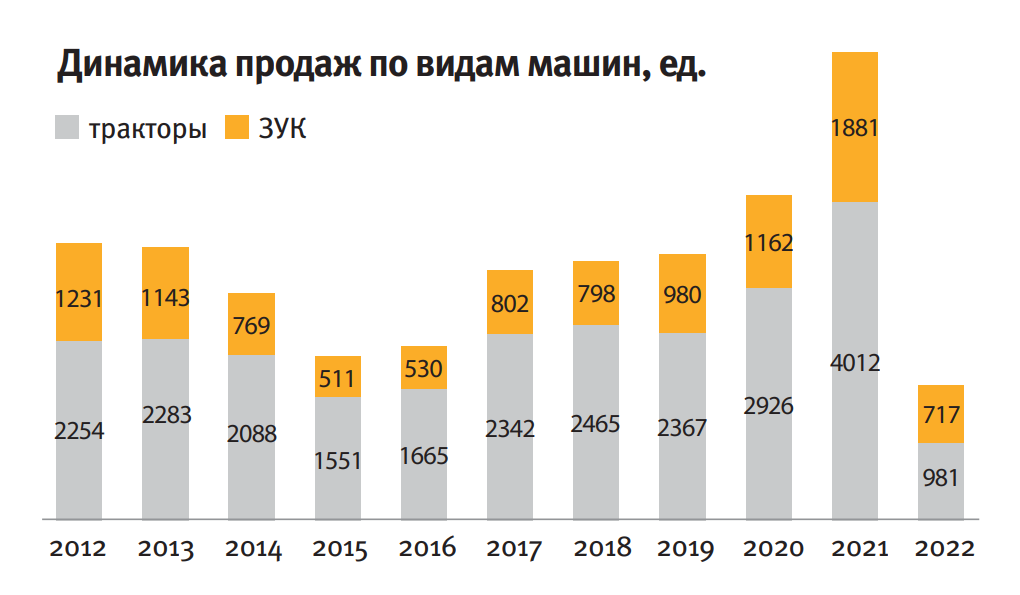

За 11 лет, с учётом особенностей 2022 года, на российские поля было поставлено около 35 тыс. импортных самоходок: 25 тыс. тракторов и более 10 тыс. комбайнов. И это без подсчёта машин китайских и иных брендов, учёт которых может подводить нас к цифрам около 45 тыс. Структура продаж по годам была довольно устойчива — около 2-2,5 тыс. тракторов и около 1 тыс. зерноуборочных комбайнов (кроме кризисных по части валютного курса лет, когда продажи падали почти вдвое, и пиковых 2020-21 годов, когда они росли примерно в полтора раза от средних значений, доходя до более 4 тыс. и почти 2 тыс., соответственно).

Также примерно сохранялся по годам и баланс тракторной и уборочной техники на уровне 70/30 с небольшими колебаниями год к году, что в целом соответствует структуре выручки по крупным корпорациям в мире, производящим весь основной перечень продукции.

Можно аккуратно утверждать, что периоды роста спроса, высокого курса рубля, расширения лизингового предложения сопровождались увеличением продаж импортных машин. Связано это было как с потребительскими предпочтениями, так и недостаточным производством российской техники. К числу проблем я бы добавил и более низкий уровень клиентоориентированности российских брендов, смещённый акцент на ожидания помощи государства, своеобразную работу с дилерскими сетями и слишком прямолинейное копирование западного опыта, что уводило от фокуса на полноценный маркетинг и разработки. И это в условиях, когда продвинутые пользователи стали уже вполне способны чётко формулировать свои потребности и ожидания.

Увеличение продаж импорта, как в деньгах, так и штуках, в целом было величиной устойчивой (за исключением периода курсовых шоков), и только расширение продаж сельхозтехники в целом позволяло балансу сохраняться с медленным и несистемным движением в сторону отечественных машин в стоимостном выражении.

Надо отметить, что российская техника не сильно уступала в темпах роста цен, безотносительно мер поддержки. Можно долго искать этому причины, но ограничимся констатацией факта и утверждением, что будь это иначе, баланс продаж менялся бы более стремительно (по крайней мере западные игроки очень внимательно мониторили ценовую и продуктовую ситуации на рынке). Ведущие российские заводы при этом показывали вполне хорошие цифры финансовой отчётности, которая является публичной, и способности к самостоятельному инвестированию, что не мешало ожидать увеличения государственной поддержки. Ведь рынок выраженно испытывал дефицит парка техники и был готов потреблять большие объёмы — это стало особенно очевидным в пандемийные годы. Расчёты Минсельхоза убедительно показывают и проблемы со старостью парка (около половины машин старше 10 лет), и с его достаточностью (дефицит до 20-25% от текущего уровня парка), причём это даже без обращения к задаче ввода залежных земель в оборот, что лишний раз подтверждает наличие неудовлетворённой потребности.

Вообще, ситуация выглядела довольно странно. Западные бренды были под постоянным давлением при сохраняющемся невысоком локальном предложении, то есть вопрос буквально стоял в «неспособности потребителей делать правильный выбор».

В поисках альтернативы

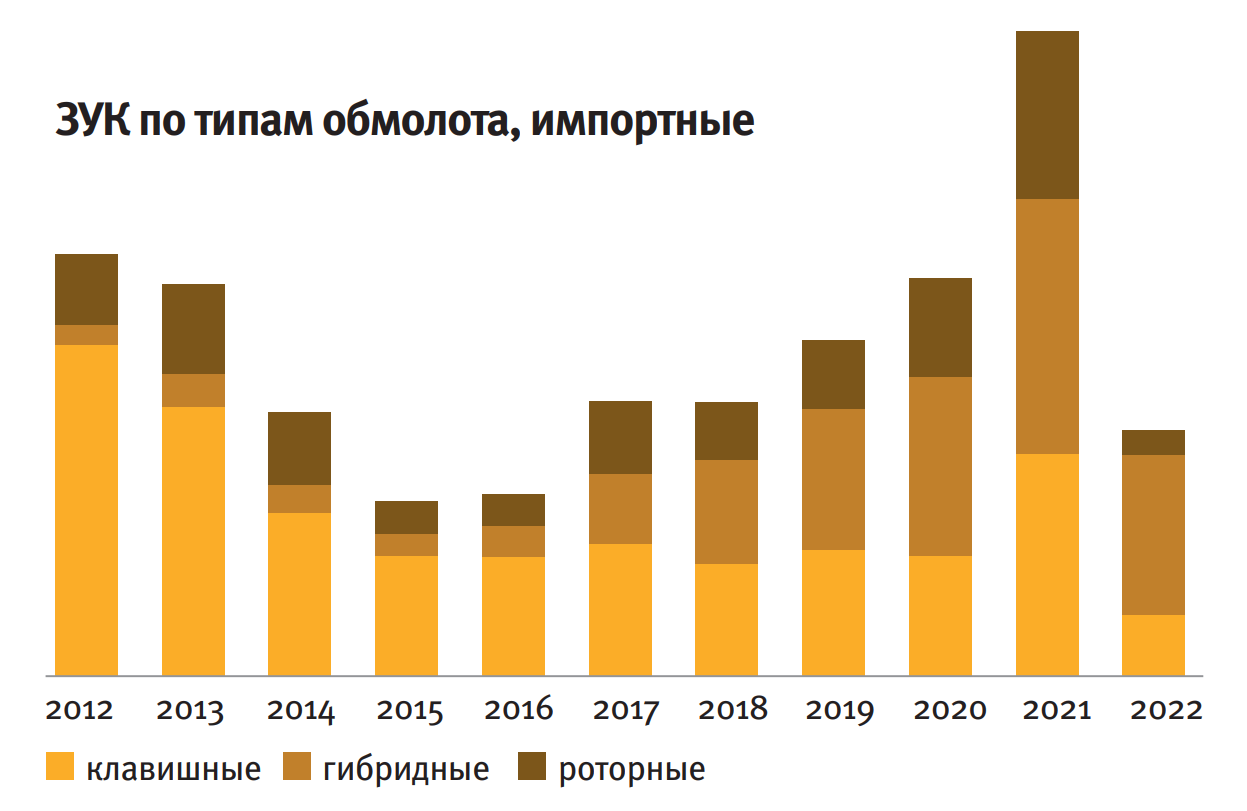

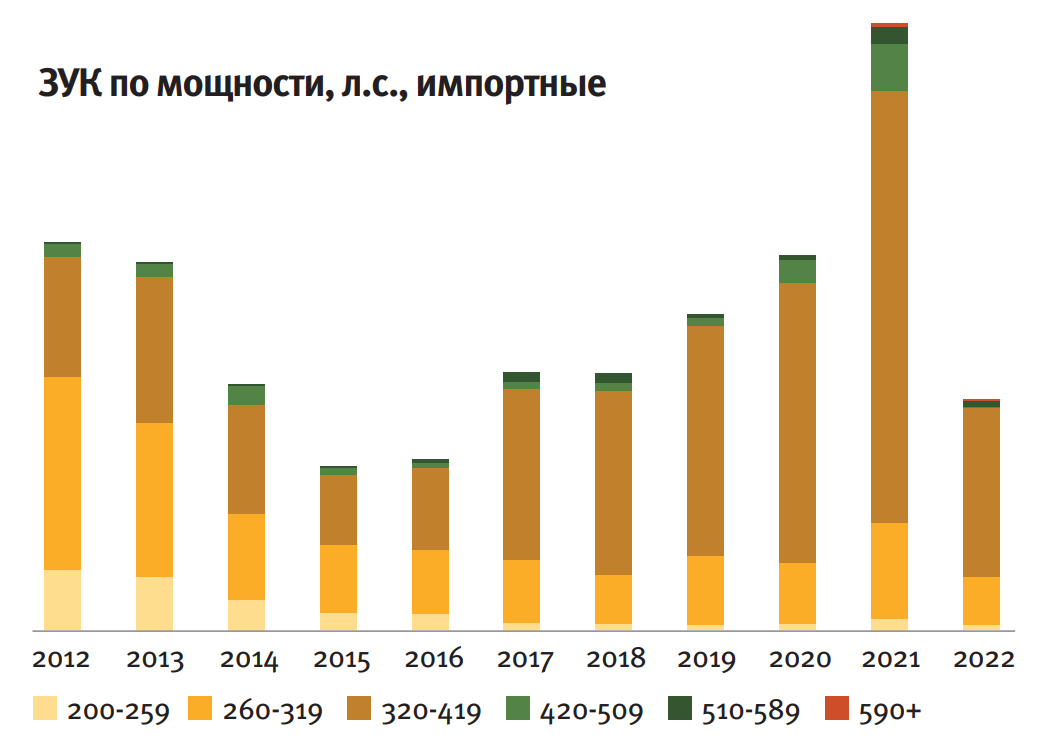

Интересно отметить, как на протяжении всего рассматриваемого периода отмечался устойчивый тренд в части средней мощности поставляемых импортных машин. Зерноуборочные комбайны выраженно уходили в более высокую мощностную нишу. Кризисные 2015-16 годы можно считать переломными: начиная с этого момента резко вырастают продажи более мощных машин с одновременным трендом на доминирование роторных и гибридных систем обмолота. Причём, гибридные формы были, может, и не столько интересны из-за близости к классике, а вот роторный тренд давно требовал реакции.

Надо полагать, что западные игроки стали концентрироваться на данных машинах, постепенно мигрируя из ниш, где нарастало присутствие российского производителя. Исключением стал 2021 год, когда рынок брал любое имеющееся предложение, включая западные клавишные системы и демонстрировал резкий интерес к самым мощным моделям, ранее не продававшимся на рынке, включая 500+ л.с. Также, полагаю, сказались и факторы изменения структуры севооборота в сторону масличных культур и общий рост урожайности зерновых.

Указанные тренды должны были представлять интерес для российского производителя сельхозтехники при определении направлений развития. В частности, показателен перенос интереса к роторным и гибридным системам при переходе через 320 л.с., где доля клавишных решений резко падает по отношению к альтернативным предложениям. Надо понимать, что эта ниша содержит в себе около 1 тыс. единиц в год, что в текущих ценах равно десяткам миллиардов рублей — выручке компаний-лидеров отечественного машиностроения.

В этой связи, думаю, было бы интересно напомнить о попытках поставлять в Россию привычные модели импортных комбайнов с пониженными мощностными характеристиками в логике, что какой бы на комбайне не стоял двигатель, он редко бывает критически нагружен, а значит, допустим и небольшой шаг назад. Однако широко известное российское «запас карман не тянет» отправило эту идею на свалку истории, и рынок импортных машин продолжил своё движение вверх по приобретаемой мощности.

Аналогичная реакция рынка была и на тракторы 300 л.с. при попытках производителей предложить альтернативу на пару десятков лошадиных сил меньше с соответствующим удешевлением, что должно было закрывать шлейф прицепных агрегатов, используемых под 300 л.с. Ни цена, ни технические доводы не дали шанса на рождение этой нише. Впрочем, думаю, объяснения здесь не столько эмоциональные, как может показаться, сколько всё же рациональные — в условиях нехватки техники лучше иметь более мощную машину, под более широкий шлейф, колебания урожайности и широту убираемых культур.

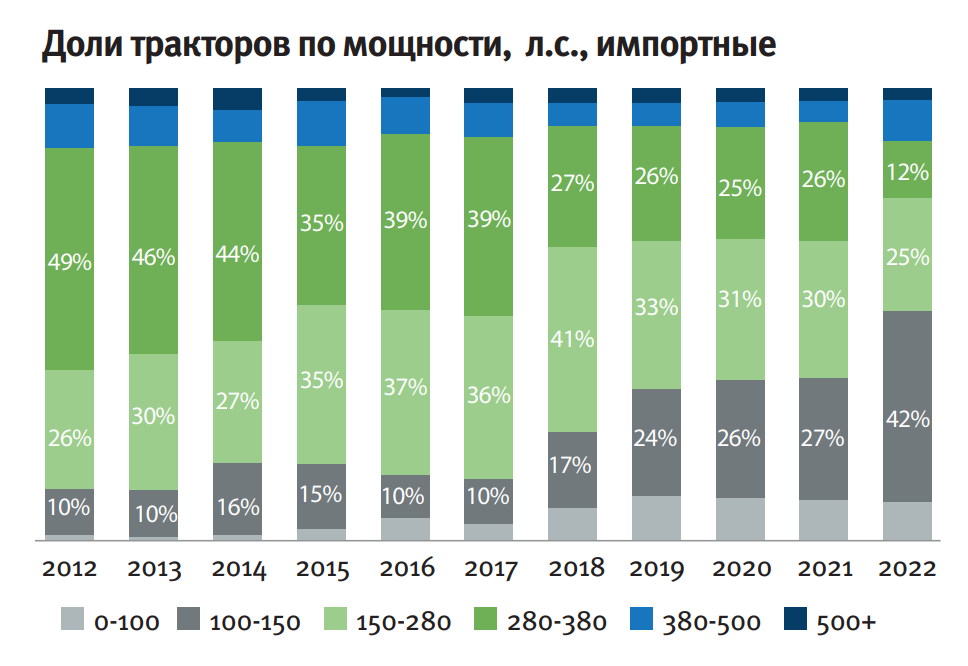

По тракторам, напротив, средняя мощность падала. Связано это, прежде всего, с ростом популярности машин 100-150 л.с. Западные игроки продолжительное время присматривались к самым ёмким нишам тракторов — 80 и 130 л.с., подбирая ключи к масс-маркету. Ни один и ни два раза эти попытки оказывались неудачными то по причине высокой цены, то из-за неподходящих технических решений, пока, наконец, цены локального предложения не позволили зайти на рынок с найденными вариантами. Ниша стала стремительно разрастаться и заняла треть поставок. При этом сегмент тракторов 150-380 л.с., не имеющий конкурентного локального предложения, даже при сохранении своей доминирующей доли был менее растущим по темпам в объёмах, отсюда и снижение средней мощности.

Вообще, рынок импортных тракторов развивался изначально от сегмента 300-350 л.с. в сторону более мощных решений и лишь позже развернулся в обратную сторону — к 200 л.с. и ниже. Именно тракторы 7 и 8 серий в западной классификации примерно поровну составляли около 2/3 поставок (примерно 1-1,5 тыс. единиц в год) в рассматриваемый нами период. Баланс между 7 и 8-й сериями изменился после валютного шока 2015 года, когда импорт подорожал вдвое. А после всплеска продаж 2017 года тракторы 200 л.с. уже не отдавали лидерства 8-й серии. Полагаю, одна из причин миграции в нишах — закрытие критических позиций и смещение фокуса на иные определяющие задачи.

Это чётко обозначает точки приложения усилий для импортозамещения. Надо отметить, что с компонентных позиций основной вызов будет здесь в части гидравлических решений, особенно для 300-сильных машин.

Ниша мощных тракторов, свыше 400 л.с., в рассматриваемом периоде не показывала сильной динамики, в том числе из-за наличия российских тракторов такого же класса. С другой стороны, растущий рынок малых тракторов давил на показатель средней мощности машин, опуская его ближе к 200 л.с. Признаём, что без должной реакции отечественных производителей сельхозтехники на проблематику создания машин 150-380 л.с. интерес к импорту будет устойчиво сохраняться, какими бы проблемами с поставками это не сопровождалось. Важно также понимать, что по тракторам 300 л.с. в мире нет должного альтернативного предложения.

Насколько я могу судить, этот сегмент является технически наиболее сложным ввиду универсальности машин. Есть аргентинские и китайские производители (с перспективами расширения их числа уже в горизонте 1-2 лет), но с большими оговорками по исполнению. Ситуация в немалой степени напоминает автомобилестроение. Автомобили класса Веста предлагают десятки брендов, а гиперкары имеют единичное предложение. Здесь стоило бы в основном рассчитывать на собственную экспертизу, что потребует немалого времени и инвестиций. Ведь любая представленная модель, даже собранная из имеющихся компонентов, требует нескольких лет обкаток и доработок. Применительно же к импортным поставкам тракторов речь идёт примерно о 1000-1500 единиц в год, чего для разворачивания нового производства при всей критичности сегмента будет маловато. Но вопрос экономики в данном случае, скорее, к производящим участникам, ведь строить новое предприятие для выпуска 1000 единиц 8-й серии не очень целесообразно, а вписать производство в уже имеющийся завод вполне логично.

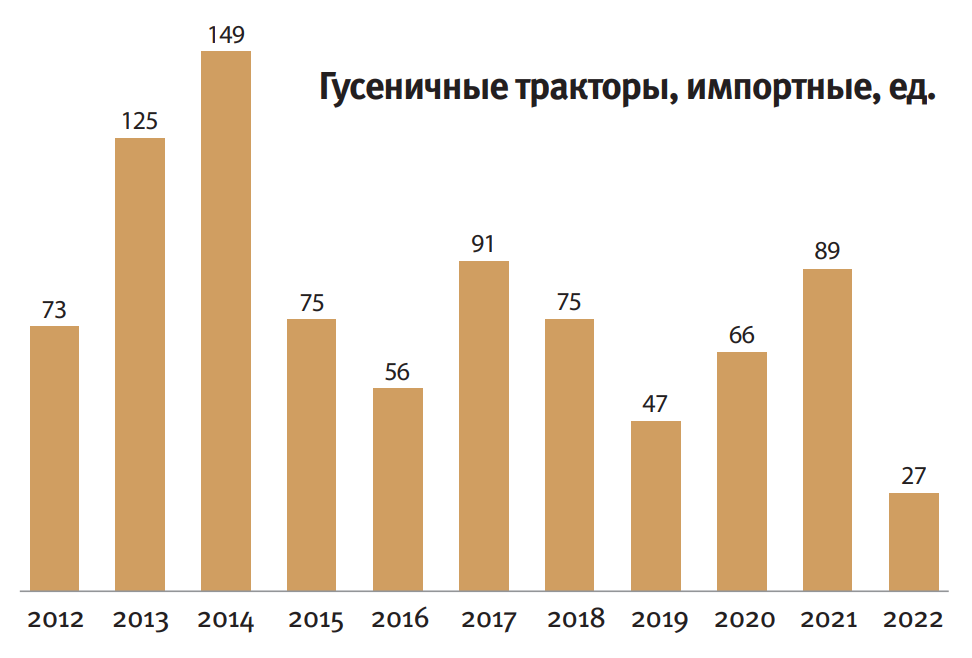

Отдельно стоит затронуть нишу гусеничных тракторов. Этот сегмент прошёл за последние 15 лет не один этап роста и падения продаж, оставаясь, при этом, довольно узкой нишей — до 100 единиц в год со считанными процентами от общих продаж. Причин тому было много: и ценовой фактор, и прекращение поставок полюбившихся моделей CAT, и вопросы технологического характера к новым моделям, и дороговизна обслуживания гусеничного хода, и их ограниченная мобильность. Тем не менее, эти машины имеют своих поклонников, что показывают продажи не только особо мощных тракторов, но и поставки тракторов около 300 л.с. на гусеничном ходу. В целом, это направление не предопределяло рынок, хотя точечно потребность в этих тракторах, очевидно, имеется и спрос будет существовать, хотя и не в объёмах, представляющих интерес для замещающего локального производства.

Напротив, в классе малых тракторов у России есть замещающий выбор. Существует большой выбор белорусских, китайских, турецких, индийских машин в нише до 240 л.с. Надо признать, что по техническому уровню они отстают от привычных западных решений (прежде всего по линии трансмиссии и гидравлики), но в целом позволяют закрывать основные производственные операции с некоторыми изъятиями. Беспокойство тут, скорее, вызывают два фактора: необходимость разворачивания соответствующей сервисной инфраструктуры, что довольно затратно и может быть сложно на нашей огромной территории, а также желание проведения кастомизации продуктов под задачи российского рынка при текущих объёмах поставок. Пока неочевидно, что соответствующие технические решения могут быть предложены (по соображениям небольшой ёмкости рынка для каждого конкретного бренда, чтобы инвестировать в производство требуемых российским рынком моделей).

Аспект статистики

Размышляя о перспективах развития отечественного производства и государственного фокуса на рынок, не стоит забывать об уже имеющемся парке, в том числе, импортных машин. Парк западных тракторов и комбайнов довольно молодой и большой, а значит, способен и должен отработать свой ресурс. Имеющие возраст 4-7 лет машины ещё способны приносить пользу российским аграриям. Но это то время, за которое надо решить возникшие вопросы. Мы часто слышим, что способны справиться с задачами, и у меня больших сомнений в этом нет, но такая риторика означает наличие переходного периода от момента «надо решать» и «решили», и интересы аграриев здесь не менее важны, чем задачи производственные.

Также затронем аспект статистики. С одной стороны, вопросы частного бизнеса (что производить и что покупать) не обязательно должны решаться силой государства. С другой, в рамках задачи технологического суверенитета, мер поддержки, где возникает государство, решения должны приниматься на основе аналитических данных, чтобы избежать перекосов и «белых пятен». А в этой части вопросов очень много.

Мы довольно слабо представляем, из чего состоит текущий парк техники и каково его целевое состояние по нишам. Например, данные публичной аналитики по представленным на рынке моделям не всегда позволяют выделить полевую технику из лесной (данные по этим направлениям часто идут вместе). Кроме того, информация по производству не соответствует реальным продажам конечным потребителям, часто не имеет сквозной разбивки по моделям, не всегда отмежёвывается от экспортных данных

Надо полагать, что на некоторые вопросы, задаваемые с целью сбора и обработки статистических данных для последующего анализа парка техники (состав, распределение, старость и прочее) со временем сможет ответить система электронных ПСМ. Но для этого профильным ведомствам уже сейчас надо ставить задачи, в том числе технического плана, решение которых обеспечивало бы должный уровень детализации и аналитичности.

Оценочно, речь может идти уже о триллионах рублей инвестиций против 400-500 млрд, рассматриваемых в последние лучшие годы. Опубликованный на сайте президента указ от