Журнал «Агроинвестор»

Снижение на сентябрьском заседании ЦБ ключевой ставки лишь на 1 п. п., до 17%, стало одним из серьезных разочарований для рынка: многие рассчитывали на минус 2 п. п. Однако для существенной активизации инвестиций нужна ставка не выше 12-13%, а такое быстрое ее уменьшение разгонит инфляцию, что идет вразрез с целями регулятора. Впрочем, высокая ставка не единственный стоп-фактор для вложений в АПК в условиях замедления экономики

Как и в прошлом году, в опубликованном Банком России проекте основных направлений единой государственной денежно-кредитной политики на 2026-2028 годы регулятор, кроме базового сценария развития российской экономики, представил три альтернативных (более благоприятный дезинфляционный и два неблагоприятных — проинфляционный и рисковый). «Базовый сценарий наиболее вероятен, однако не предопределен. Его реализация зависит как от внешних условий, так и от процессов внутри страны», — отмечает ЦБ. Среди них как геополитические факторы, так и то, что российская экономика «продолжает проходить структурную трансформацию». При этом в 2025 году отклонение от базового сценария происходило в сторону проинфляционного (выше спрос), однако нельзя сказать, что ситуация развивалась полностью в соответствии с обозначенными в нем предпосылками и трендами и что реализовались все заложенные в него проинфляционные факторы, отмечает ЦБ.

Базовый вариант в приоритете

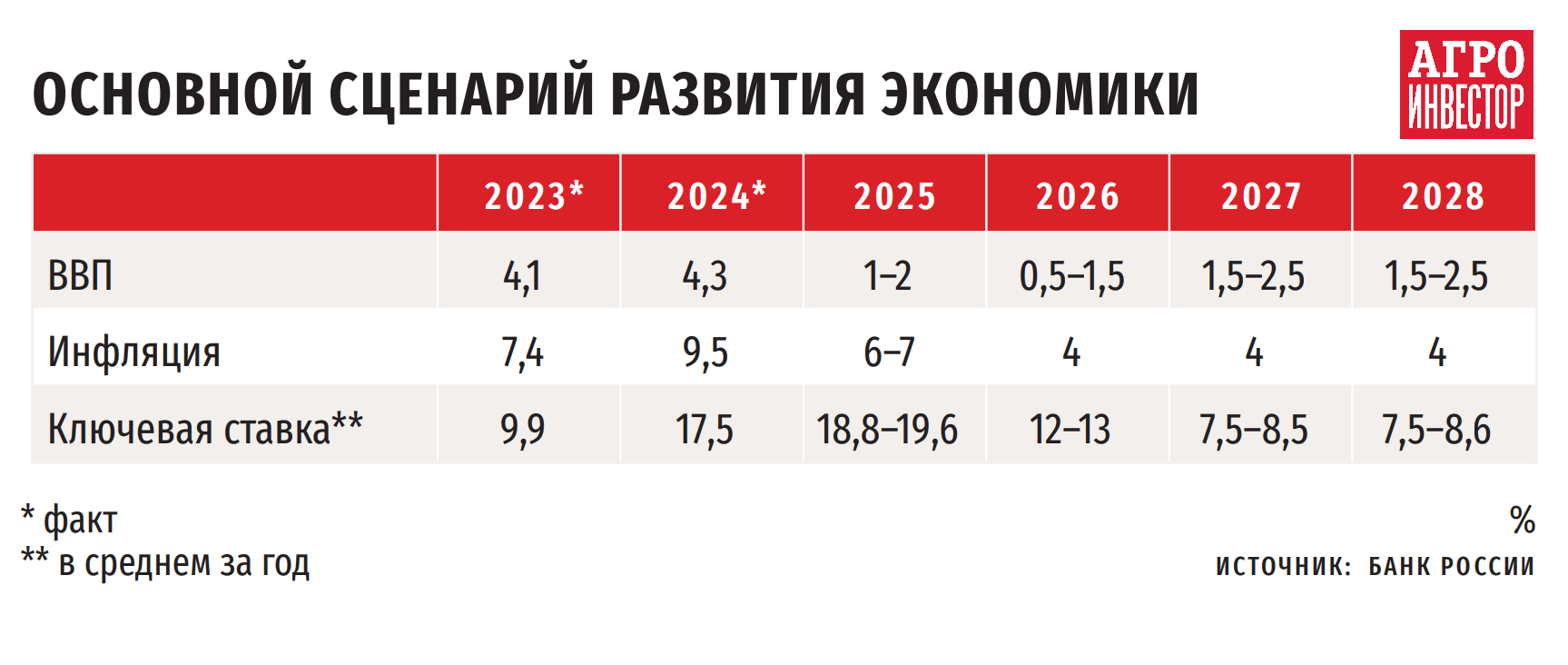

В базовом сценарии Банк России исходит из того, что внешнеторговые противоречия между крупнейшими экономиками продолжат сдерживать рост мирового спроса, а введенные внешние санкции на среднесрочном горизонте сохранятся. По прогнозу, в структуре экономики будет преобладать внутренний спрос, доля экспорта и импорта в ВВП будет меньше, чем в досанкционный период, а темпы увеличения потребительского и инвестиционного спроса в 2025—2026 годах будут более умеренными, чем в предыдущие два года. Экономический рост в базовом сценарии временно замедлится до 1-2% в 2025 году и 0,5-1,5% в 2026-м. В 2027 году экономика «устойчиво вернется к потенциальным темпам роста в 1,5-2,5% в год». Годовая инфляция уже в этом году снизится до 6-7%, вернется к 4% в 2026-м и будет находиться на цели 4% в дальнейшем. Ключевая ставка в 2025 году в среднем составит 18,8-19,6%, в 2026-м — 12-13%. В следующие два года она будет находиться в диапазоне 7,5-8,5%, что «соответствует оценке долгосрочной нейтральной ставки в российской экономике», отмечает ЦБ.

Базовый сценарий кажется наиболее вероятным при продолжающейся денежно-кредитной политике (ДКП), считает ведущий научный сотрудник Центра агропродовольственной политики Института прикладных экономических исследований РАНХиГС Денис Терновский. Если ЦБ примет аргументы оппонентов о необходимости более быстрого смягчения ДКП, то цели по инфляции могут быть не достигнуты, добавляет он.

Проинфляционный сценарий предполагает, что темп расширения производственного потенциала будет меньше, чем в базовом варианте, из-за усиления санкционного давления. Предложение не будет успевать подстраиваться под растущий спрос, что приведет к ускорению инфляции, и регулятору придется действовать решительнее, чтобы вернуть ее к цели, поэтому средняя ключевая ставка в 2026 году составит 14-16% годовых, в 2027 году она снизится до 10,5-11,5%, в 2028-м — до 8,5-9,5%. При этом темп роста ВВП в 2026 году будет выше, чем в базовом сценарии, и составит 1-2%, но затем замедлится до 0,5-1,5%, а в 2028 году вернется к траектории сбалансированного роста на 1,5-2,5%.

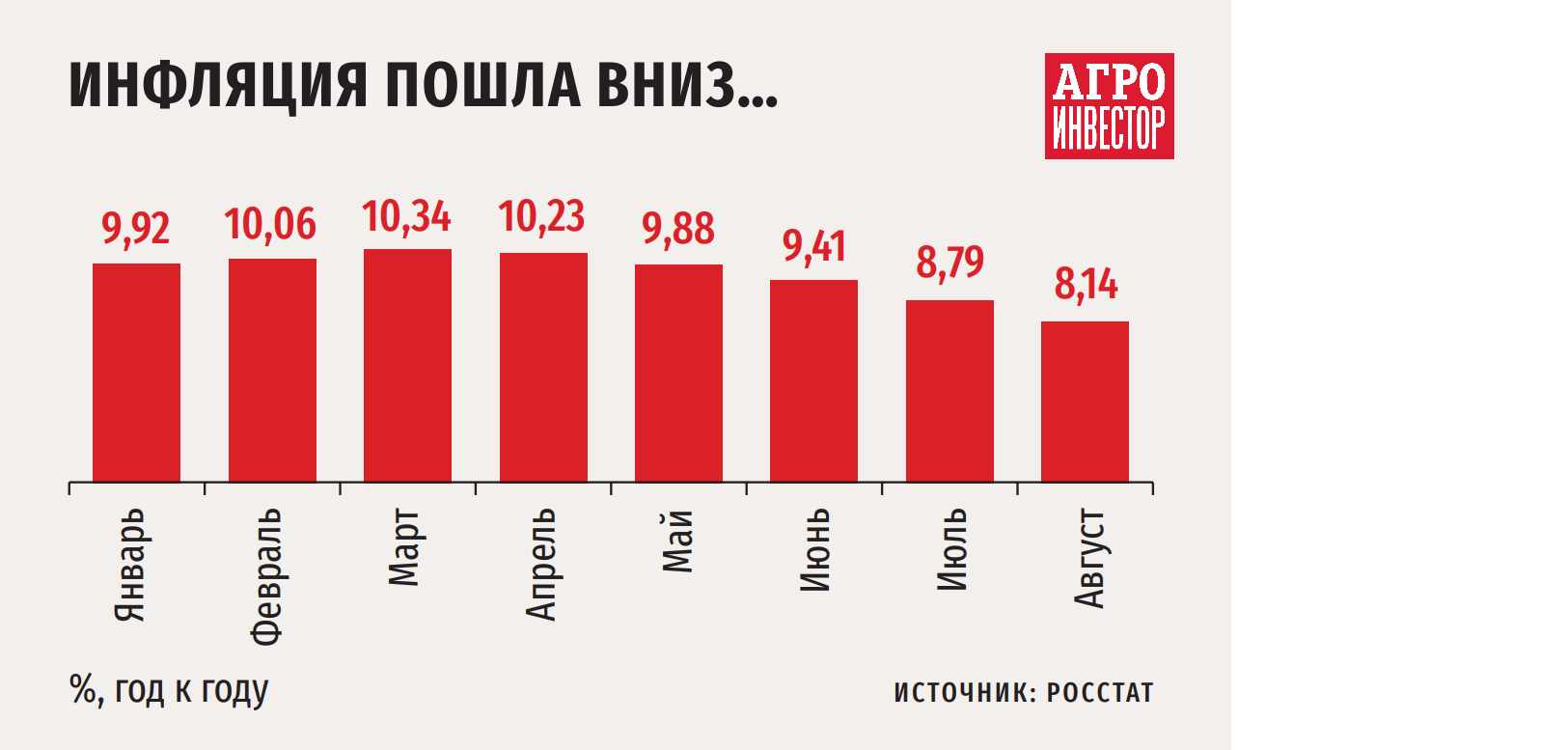

В этом году экономическая активность замедлялась быстрее ожиданий макроаналитиков и официальных ведомств (Банка России, Минэкономразвития). В отдельных отраслях, в основном ориентированных на потребительский спрос, наблюдается снижение объемов выпуска, курс рубля сохраняется на крепких уровнях, инфляция к концу третьего квартала замедлилась. «Все это, а также жесткая ДКП, проводимая регулятором, делает менее вероятным реализацию проинфляционного сценария в 2026 году, — считает старший аналитик Центра экономического прогнозирования Газпромбанка Дарья Тарасенко. — Это отличает текущую ситуацию от ситуации конца 2025 года, когда, наоборот, риски ускорения инфляции преобладали».

Директор практики оказания услуг компаниям АПК «Технологии Доверия» («ТеДо») Антон Виноградов полагает, что ближе всего к реальности находится базовый сценарий с элементами проинфляционного: инфляция снижается, но медленно; монетарная политика дольше остается жесткой. «Вероятнее, будет продолжаться длительный период повышенной жесткости, а не “дезинфляционный разворот”. Ключевая ставка в сентябре была снижена лишь на 1 п. п., до 17%, что подтверждает осторожность регулятора и отсутствие уверенной дезинфляции», — комментирует он.

Риск стагнации стал выше

Рисковый сценарий, как и год назад, допускает мировой финансовый кризис, сопоставимый по масштабам с кризисом 2007-2008 годов. Для российской экономики предполагается усиление санкционного давления. При таком развитии событий в 2026 году ВВП снизится на 2,5-3,5%, в 2027-м — на 2-3%, а в 2028-м экономика начнет расти восстановительными темпами на 2-3%. Инфляция в этом сценарии в 2026 году составит 10-12%, ключевая ставка сложится в диапазоне 16-18%, но в 2027-м может вырасти до 18-20%, что позволит замедлить инфляцию до 8-10%. За 2028 год средняя ключевая ставка сложится в диапазоне 10-11%, инфляция опустится до 4-4,5%.

По оценке Терновского, вероятность реализации рискового сценария не изменилась с прошлого года. «Уровень геополитической напряженности сохраняется, эффект от торговых войн новой американской администрации пока полностью не ясен. Остаются риски непредсказуемой реакции топливного рынка на бурное развитие возобновляемых источников энергии и перегрева фондового рынка на фоне ожиданий от внедрения ИИ», — перечисляет эксперт.

Вероятность реализации рискового сценария Виноградов оценивает как умеренную. К факторам риска, по его словам, можно отнести то, что ключевая ставка сохранится на уровне 17% дольше, чем ожидалось, — это давит на инвестиции и потребительский спрос. Даже если ЦБ продолжит уменьшать ставку, реальный сектор уже находится под сильным давлением, особенно капиталоемкие отрасли; госрасходы в 2026—2027 годах будут сокращаться из-за необходимости балансировать финансы, что ослабит стимулы роста; продолжаются внешние шоки (колебания цен на нефть и металлы, замедление мировой торговли, вероятность замедления в Китае и ЕС), возможен рост доли проблемных кредитов и банкротств, нестабильность курса рубля, перечисляет он. «Таким образом, вероятен не полный рисковый сценарий, а частичная его реализация: экономика может уйти в стагнацию или показать слабый рост с локальными падениями в отдельных секторах (строительство, АПК, потребительский рынок). Минус 3% по ВВП — крайний вариант, но околонулевой рост в следующем году выглядит вполне реалистично», — считает Виноградов.

При этом, по его мнению, сейчас вероятность реализации рискового сценария выше, чем год назад: признаки охлаждения экономики уже видны, инфляция снижается медленнее, чем планировалось, потребительский и инвестиционный спрос находятся под давлением. Если год назад можно было ожидать «мягкую посадку», то сейчас есть признаки, что она может быть жестче. Кроме того, бизнес и бюджет уже испытали на себе многие из негативных шоков, и возможностей стимулирования роста осталось меньше, поясняет эксперт.

Начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев тоже думает, что вероятность рискового сценария невысока, но выше, чем год назад: тогда угроза была преимущественно внешняя, сейчас есть и внутренние риски. «Есть перегрев экономики, резерв производственных мощностей практически исчерпан, очень низкий объем инвестиций в основной капитал, катастрофическая нехватка кадров в некоторых отраслях, — приводит примеры он. — Добавим санкционное давление, которое трансформируется, высокие госрасходы бюджета, которые поддерживают спрос, но усиливают инфляцию, так называемый бюджетный импульс. Если год назад вероятность полной реализации рискового сценария, наверное, была около 10%, то сейчас — примерно 20%».

Экономика пойдет не по сценарию

Впрочем, ЦБ допускает, что ситуация в российской экономике может развиваться и более благоприятно, чем в базовом сценарии. Дезинфляционный вариант предполагает, что рост инвестиций и производительности приведут к более быстрому расширению предложения, в результате инфляция вернется к цели в 4% уже в 2026 году (как и в базовом сценарии), но при более быстром смягчении денежно-кредитной политики: в этом варианте в 2026 году средний уровень ключевой ставки составит 10,5-11,5%. Рост ВВП в следующие два года составит 2,5-3,5% и 2-3,5%, а в 2028-м вернется к 1,5-2,5%.

Осенний период традиционно является периодом бюджетного планирования как для бизнеса, так и для правительства. Инвестиционные планы, закладываемые в конце года, оказывают влияние на будущий спрос. Вероятно, что, исходя из текущей динамики выпуска в 2025 году, бизнес будет смотреть на перспективы развития более реалистично / менее оптимистично, чем это было год назад, рассуждает Тарасенко. Замедление инвестиционного спроса в следующем году и возможное ужесточение бюджетной политики увеличивают вероятность временного сокращения инфляции даже ниже таргета Банка России. «Поэтому, на наш взгляд, исходя из текущих условий и существующих лагов в денежно-кредитной политике в третьем-четвертом кварталах, в 2026 году более вероятна реализация дезинфляционного сценария, — говорит она. — Однако мы считаем, что даже резкое сокращение инфляции не приведет к снижению в 2026 году ключевой ставки до однозначных значений, так как смягчению монетарной политики будут препятствовать сохранение дефицита кадров на рынке труда и продолжение действия льготных программ кредитования».

Независимый эксперт АПК Александр Корбут считает реальными все сценарии. «Хотя надо признать, что текущая очень жесткая денежно-кредитная политика дает свой результат. В середине сентября, по данным ЦБ, снизились инфляционные ожидания населения, а это очень важно: как люди себя чувствуют, так и развивается экономика, — отмечает он. — И если с такими же ожиданиями пройдет сентябрь и часть октября (следующее заседание ЦБ по ключевой ставке намечено на 24 октября), то есть хорошие перспективы для дальнейшего снижения ключевой ставки».

Пока не рецессия

Глава Минэкономразвития Максим Решетников в июне на Петербургском международном экономическом форуме говорил, что, судя по сигналам, экономика находится на грани перехода в рецессию. В начале сентября на Восточном экономическом форуме он оценил, что экономика охлаждается быстрее, чем ожидалось. Глава Сбербанка Герман Греф тогда же отмечал, что в апреле — июне экономика вошла в стадию «технической стагнации».

Некоторое охлаждение российской экономики — плановое и прогнозируемое, подчеркнул премьер-министр Михаил Мишустин на совещании по экономическим вопросам 10 сентября. По его словам, ВВП сохранил положительную динамику, несмотря на возникающие вызовы, и по итогам семи месяцев вырос на 1,1%.

Признаков экономической рецессии в России нет, рост продолжается, заявила глава ЦБ Эльвира Набиуллина на Московском финансовом форуме. «Оперативные данные за лето показывают, что рост продолжается. Да, более умеренными темпами. И это естественно, к сожалению, после периода перегрева экономики», — цитировало ее РИА «Новости».

Пока ситуация действительно похожа на плановое замедление с перераспределением ресурсов в пользу финансируемых из бюджета секторов, соглашается Денис Терновский из РАНХиГС. «Это все еще похоже на управляемое охлаждение, но вероятность плавного перехода в рецессию выше, чем год назад, — считает Антон Виноградов из «ТеДо». — На практике бизнес уже чувствует признаки рецессии — особенно в инвестициях и потреблении».

Олег Абелев из «Риком-Траст» тоже думает, что текущая ситуация — это попытка управляемого охлаждения перегретой экономики. Контролируемое охлаждение как раз проявляется в замедлении роста розничного спроса и потребительского кредитования, но эти признаки переохлаждения не носят массовый характер. «Безработица рекордно низкая, номинальная зарплата растет опережающими темпами. Госрасходы, особенно обороны, на максимальных уровнях к доле ВВП, наверное, со времен 1980-х годов, — отмечает он. — Поэтому заявление главы Минэкономразвития о риске рецессии — это не констатация факта, это просто предупреждение о том, что, если ЦБ и Минфин будут вести монетарную и бюджетную политику чрезмерно жестко, то есть риск свалиться в рецессию».

Абелев думает, что наиболее вероятен некий гибридный вариант: умеренно проинфляционный сценарий с элементами дезинфляционного, когда экономика будет расти темпами ниже потенциальных 1,5-2% в год в условиях инфляции выше целевой. «Базовый сценарий предполагает постепенное снижение инфляции и ставок при умеренном росте, но важное условие — отсутствие новых шоков в экономике, — поясняет он. — Дезинфляционный, конечно, более благоприятен, но требует быстрого разворота к мягкой ДКП, снижения инфляционных ожиданий. В краткосрочной перспективе он пока маловероятен, скорее просматривается где-то на горизонте 2027 года. Проинфляционный сценарий видится более вероятным, потому что напряженность на рынке труда сохраняется, геополитические риски никто не отменял, а есть еще и устойчивый высокий внутренний спрос».

Скорее всего, можно говорить о синтезе проинфляционного и дезинфляционного сценариев, когда регулятор предпочитает сдерживать подъем экономики, стремясь не допустить чрезмерного роста инфляции, соглашается директор по аналитике «Инго Банка» Василий Кутьин. При этом, по его словам, риски инфляционного давления повышаются из-за двух факторов. Во-первых, в конце лета произошел мощный всплеск цен на бензин, в августе биржевые цены неоднократно обновляли исторические максимумы. Во-вторых, дополнительным фактором роста инфляции может быть плановое ослабление рубля для поддержки экспорта. «В таком синтетическом сценарии с большой долей вероятности следует ожидать низких темпов роста — оценочно в пределах 0,8-1,5% в 2026 году», — добавляет он.

Бизнесу нужна более низкая ставка

Меры по охлаждению российской экономики уже дали результат, инфляция уменьшилась, необходимо дальнейшее снижение ключевой ставки, отмечал председатель правления Россельхозбанка Борис Листов на Восточном экономическом форуме в начале сентября. «Для агросектора принципиально важны новые инвестиционные проекты. Президент России Владимир Путин поручил к 2030 году увеличить объем производства продукции агропромышленного комплекса не менее чем на 25% по сравнению с 2021 годом, — напоминал он (цитата по ТАСС). — Для решения этой задачи отрасли необходимы новые производства, модернизация существующих мощностей и внедрение новых технологий. Благодаря снижению ключевой ставки кредитование для аграриев станет доступнее, будет снижаться стоимость денег и для сельхозпроизводителей, и для федерального бюджета».

Правда, на сентябрьском заседании ЦБ уменьшил ключевую ставку только на 1 п. п., до 17%, что стало серьезным разочарованием для рынка: многие аналитики прогнозировали снижение на 2 п. п. В текущих условиях, ориентируясь на главную цель по стабилизации инфляции, ЦБ взял курс на медленное сокращение ставки. Нельзя исключать также паузы с сохранением ставки, чтобы обеспечить медленный «разогрев» экономики без риска разгона инфляции, комментирует Кутьин. «В случае продолжения такой стратегии и сохранения основных трендов макроэкономики к концу 2026 года мы, скорее всего, увидим достижение коридора 11-13%, что уже является приемлемым уровнем для начала устойчивого роста», — думает он. Текущий же уровень в 17% по-прежнему очень высок для экономики, и АПК здесь не исключение, несмотря на значительную долю льготного финансирования, добавляет эксперт.

Минфин при подготовке проекта бюджета на 2026 год опирался на базовый сценарий Банка России, ориентируясь на ключевую ставку на уровне 12-13% годовых, сказал в интервью «Известиям» глава ведомства Антон Силуанов.

Для того чтобы активно шли инвестиционные процессы, нужна ключевая ставка не более 12-13%, оценивает Корбут. «В противном случае все инвестиции будут упираться в одно: есть ли господдержка по этому направлению или нет, ведь ставка ЦБ ниже ставок по кредиту, — говорит он. — Для АПК в целом снижение прибыли, которое зафиксировано в первом полугодии, уменьшает инвестиционную привлекательность отрасли, причем как со стороны участников рынка, так и для банкиров».

Хотя тот тренд, который сейчас наблюдается по инфляционным ожиданиям, дает надежду на серьезное снижение ставки в октябре, возможно на 2 п. п., продолжает эксперт. «Ключевую ставку на уровне 12-14%, мы, наверное, увидим только к Новому году, если не произойдет каких-то экстраординарных явлений, например мощной девальвации рубля, — рассуждает он. — Хотя оснований для девальвации я не вижу, так как потребности в валюте для импорта сокращаются. Все больше расчетов идет в национальных валютах, с ЕС торговли очень мало, с США ее нет совсем. Значит, потребности в значительных объемах валюты для импорта нет». Сейчас очень многое будет зависеть от проекта трехлетнего федерального бюджета, его появление к началу октября прояснит инфляционную ситуацию, считает Корбут.

Для бизнеса, особенно ориентированного на экспорт, естественно, привлекательна минимальная ставка. Для экономики в целом комфортен уровень, обеспечивающий достижение цели по инфляции, рассуждает Терновский. «Здесь всегда будет противоречие, — уверен он. — Высокая ставка, конечно, сдерживает инвестиции в АПК, но это в условиях профицитного производства основных продуктов не главный канал влияния на внутреннее потребление».

По словам руководителя проектов практики «АПК и потребительский сектор» Strategy Partners Вадима Аникина, точно оценить, какая ставка была бы оптимальной, невозможно: чем она ниже, тем выгоднее для отрасли. «По нашему мнению, для появления инвестиционных проектов и комфортного развития производителей ставка должна быть ниже текущей рентабельности сельского хозяйства хотя бы на 4-5% (то есть <10% при рентабельности на уровне 14,8% в 2025 году). Нынешние 17% ограничивают запуск новых капиталоемких проектов, несмотря на льготные программы», — комментирует он.

Ключевая ставка в 17% остается серьезным барьером для инвестиций: кредиты для бизнеса обходятся в 20-25%, что делает большинство долгосрочных проектов нерентабельными, вторит ему Виноградов. «В АПК это проявляется особенно остро: аграрии берут меньше сезонных займов на посевную и уборку, сокращают закупки удобрений и техники, крупные проекты в переработке или строительстве комплексов откладываются, — рассказывает он. — Фактически отрасль работает на льготных кредитах, но их объем ограничен, и доступ получают в основном крупные компании». Для экономики в целом комфортный уровень ставки — около 12-13%, но для АПК критично сохранить льготное финансирование, иначе темпы модернизации и урожайность будут падать, предупреждает он.

Ставка 17% делает нерентабельными многие долгосрочные проекты, особенно в АПК, поскольку это капиталоемкая отрасль, но, если бы ЦБ понизил ее больше, мог сильнее ослабеть рубль и снова разогнаться инфляция, говорит Абелев. По его мнению, комфортный уровень ставки для бизнеса — 8-10%, но двигаться к нему ЦБ будет довольно плавно.

Текущая ситуация с ключевой ставкой существенно ограничивает инвестиционную активность в агросекторе, подтверждает гендиректор агрохолдинга «Степь» Андрей Недужко. Дорогие деньги не только делают практически недоступными инвестиционные проекты с долгим сроком окупаемости, но и существенно осложняют операционную деятельность, поскольку в АПК длительные производственные циклы требуют значительных оборотных средств. «Наиболее комфортным уровнем ключевой ставки для агробизнеса мог бы стать показатель ниже двухзначного значения», — уточняет он.

Ключевая ставка по-прежнему остается высокой — и это один из главных ограничителей для инвестиционной активности в АПК, отмечают в группе «Черкизово». «Наш сектор капиталоемкий: строительство животноводческих комплексов, перерабатывающих мощностей требует больших долгосрочных вложений, — поясняют в компании. — При текущих ставках окупаемость проектов существенно снижается, а риски возрастают. Комфортным мы считаем уровень менее 10%. При такой стоимости заемного капитала бизнес сможет более уверенно реализовывать масштабные проекты по модернизации и расширению производства».

Снижение ключевой ставки, конечно, хорошо для кредитования, поскольку при высокой вкладывать не хотелось, признает руководитель ГК «Тамбовагропромхимия» Валерий Солопов. «Реализовывались только уже отработанные проекты. Крупные покупки и строительство старались отложить. Получалось, что если у компаний были деньги, то они приносили больше дохода при использовании банковских инструментов, в том числе депозитов, — делится он. — Когда ключевая ставка будет снижаться, произойдет перераспределение интересов. Бизнес захочет строить, пользуясь дешевыми кредитами, и перекладывать деньги из банков в производство. Скорее всего, доходность в производстве станет выше».

АПК не может ждать

Объем кредитования АПК с января по июль вырос на 2,5%, сообщила председатель Банка России Эльвира Набиуллина в сентябре на пресс-конференции после понижения ключевой ставки. «Есть отрасли, которые не могут ждать: идет ли посевная, уборочная, аграриям нужны деньги здесь и сейчас, чтобы у нас всех были продукты каждый день на столе. Правительство, безусловно, это учитывает. Для аграриев есть льготные кредиты, есть субсидии из бюджета», — цитирует ее «Агроэксперт». Что касается доступности кредитов в целом, то радикальное решение возможно только при устойчиво низкой инфляции. «Мы все понимаем, что само движение к низкой инфляции, к умеренным процентным ставкам — это процесс небыстрый, особенно после роста инфляции», — заметила глава ЦБ. По ее словам, рост издержек, от которых страдают аграрии, — это и есть инфляция, с которой борется регулятор. И последние данные говорят о том, что повышение ставки работает, инфляция снижается.

Если отвлечься от сезонных факторов (погода, болезни, урожайность), то риски у агропрома те же, что и у многих других отраслей, — инвестиционное недофинансирование, и высокая ключевая ставка его усугубляет, отмечает сооснователь Ассоциации виноградарей и виноделов «Севастополь», член Генерального совета «Деловой России», эксперт Института экономики роста им. П. А. Столыпина Олег Николаев. Среди аргументов ЦБ в пользу сохранения высокой ставки есть один, который перекрывает прочие: регулятор утверждает, что рост специфических государственных расходов работает на разгон инфляции, и высокая ключевая всего лишь компенсирует это влияние. «Да, инвестиции в отрасли, не связанные с военно-промышленным комплексом, от этого страдают. Но выбирать приходится между двух зол. Неконтролируемый рост цен видится бо́льшим злом, а в условиях, когда широкий спектр внутреннего предложения так и не возник, резкое снижение ставки на фоне сохраняющихся расходов будет означать именно рост цен», — говорит он. Верхним пределом комфортной для агросектора ключевой ставки Николаев называет 12,5%.

Издержки растут, людей не хватает

Однако, кроме высокой ключевой ставки, есть и другие макроэкономические факторы и риски, негативно влияющие на АПК. Денис Терновский относит к их числу дальнейший переток рабочей силы в финансируемый бюджетом сектор и рост оплаты труда, которые не позволят получать прибыль в АПК в условиях внешне задаваемых мировым рынком цен на экспортируемую продукцию.

Александр Корбут полагает, что сейчас основной риск для отрасли — это сжатие внутреннего рынка. В первом полугодии производство ряда продуктов питания сократилось, что связано с внутренним потреблением. Экспорт не так велик и не позволяет заместить объемы, выпадающие из внутреннего потребления. Сокращение производства — реальный риск, подчеркивает он. Издержки растут, а с учетом того, что многие из них являются постоянными и не зависят от объемов производства, доходность будет снижаться. Кроме того, для сельского хозяйства серьезный риск — это падение объемов агроэкспорта. «По итогам текущего года показатель в деньгах будет существенно ниже, чем в 2024-м. По моим оценкам, он составит порядка $37,5 млрд, а импорт — около $41 млрд, в зависимости от курса. Мы перестанем быть нетто-экспортерами, и, вполне возможно, не только в этом, но и в следующем году», — допускает Корбут.

Наиболее серьезным экономическим фактором влияния на АПК в 2026-м является замедление экономики в целом, продолжает эксперт. «Техника не может подешеветь при том утилизационном сборе и росте издержек, которые наблюдаются. Увеличение издержек будет перекладываться на сельхозпроизводителей и лишать их прибыли. С моей точки зрения, в такой ситуации нужно убирать все экспортные ограничения, отпустить цены для сельхозпроизводителей. А для того, чтобы лишней продукции не вывезли, необходимо установить квоты, причем не на экспорт, а на поставки для внутреннего рынка: при условии выполнения плана поставок разрешать предприятиям экспортировать продукцию», — предлагает он.

Надо менять парадигму так, чтобы в ее основе лежало обеспечение доходов сельхозпроизводителей, их поддержание и увеличение, уверен Корбут. «Дальше аграрии все произведут без каких-либо указаний, дорожных карт и планов, но это должно быть им выгодно. А большой объем производства — это всегда низкие цены для конечного потребителя: постоянные издержки на единицу продукции ниже, а эффективность производства — выше», — обращает внимание он.

Инфляция и дорогие средства производства будут по-прежнему увеличивать себестоимость продукции. Также в отрасли сохраняется высокая зависимость от импорта при одновременном ограничении на поставки машин, оборудования и технологий, а также некоторых семян, что усилит ее чувствительность к курсовым колебаниям рубля, говорит Аникин. К негативным факторам добавляется ужесточение условий получения субсидий, кадровый дефицит, удорожание страховых сервисов. Дополнительное давление окажут сложная международная логистика и трудности в международных платежах, что увеличивает операционные риски крупных холдингов. Тем не менее остаются и положительные тенденции: государство намерено сохранить ключевые меры поддержки экспортеров, а финансирование профильных программ может расшириться.

НДС вырастет до 22%

Минфин внес в правительство бюджетный пакет, в составе которого — повышение НДС с 20% до 22%. Рост цен из-за этого шага будет «умеренным и ограниченным», заверяет ведомство, при этом в перспективе принесет пользу экономике в виде снижения ставок и более уверенного увеличения ВПП. Для социально значимых продуктов питания сохранится льготная ставка 10%. В 2019 году повышение НДС с 18% до 20% привело к ускорению инфляции на 0,8-0,9 п. п., оценивало Минэкономразвития.

Олег Абелев среди негативных факторов тоже называет увеличение производственных издержек, удорожание логистики, а также валютные и санкционные риски с ограничениями на расчеты. «Волатильность рынков, где очень высока зависимость от экспортных поставок, делает АПК уязвимым к колебаниям мировых цен», — добавляет он.

«Сегодня мы сталкиваемся с рядом серьезных макроэкономических вызовов. Текущая процентная ставка существенно ограничивает возможности для привлечения заемного финансирования, в том числе даже льготного. Регуляторные изменения, например повышение ставки утильсбора на сельхозтехнику, также оказывают дополнительное давление на отрасль, — рассказывает Андрей Недужко. — Среди объективных факторов, которые влияют на агробизнес, остаются погодные условия и кадровый вопрос. Неблагоприятные погодные условия последних двух сезонов на юге России негативно отражаются на урожайности, что в итоге снижает рентабельность. Кадровая проблема выражается не только в дефиците рабочих и специалистов, но и в их квалификации. Специалисты порой не обладают необходимым уровнем подготовки для работы с современным оборудованием и технологиями».

2026 год пока без оптимизма

В ближайший год на российскую экономику будет давить целый комплекс факторов, часть из которых носит системный характер, часть связана с конъюнктурой и внешними шоками, отмечает Антон Виноградов. «Даже при постепенном снижении ключевой ставки ее уровень останется двузначным, это означает, что кредиты для бизнеса будут дорогими. Для капиталоемких отраслей, в том числе АПК, это сворачивание или заморозка долгосрочных проектов, а также сложности с доступом к оборотному финансированию, — комментирует он. — Рост доли проблемных кредитов в агросекторе вполне вероятен. Бюджетные ресурсы будут перераспределяться, а возможности для расширения программ субсидирования и льготного кредитования будут ограничены. Это особенно критично для АПК, где льготные кредиты удерживают отрасль от стагнации».

Дарья Тарасенко также считает, что сохранение ключевой ставки на двузначном уровне, замедление потребительского спроса, а также вероятное ужесточение бюджетной политики России в 2026 году продолжат сдерживать инвестиционную активность в АПК. Более долгосрочным вызовом для российской экономики, по ее мнению, является изменение демографической структуры населения, что будет препятствовать увеличению емкости внутреннего рынка потребления продовольственных товаров.

В группе «Черкизово» наиболее значимыми рисками считают высокую продовольственную инфляцию, замедляющийся рост доходов потребителей, продолжающийся рост издержек, связанных с сырьем и тарифами, в частности, на энергоносители. Кроме того, сохраняется высокая волатильность курсов валют, что напрямую отражается на стоимости импортного оборудования, запчастей и ряда ингредиентов. «Для АПК в целом остаются актуальными кадровые вызовы: отрасли нужны квалифицированные специалисты, дефицит которых ощущается во многих регионах», — перечисляют в компании.

Валерий Солопов главным риском называет остановку экспорта в условиях ограниченного внутреннего потребления. «Я вижу риски в получении брокерских и страховых услуг, фрахтовании флота и оплате продукции зарубежными партнерами, — уточняет он. — Второй риск — сейчас абсолютно всех пугает колоссальный кадровый голод. Люди это тоже понимают и пользуются этим. Даже если сотрудник допустил грубое нарушение в работе, работодатели начали закрывать глаза, потому что очень сложно найти замену. Я, например, стал ставить задачу службе безопасности не ловить на нарушениях, а создавать условия, чтобы человек не имел возможности нарушить, потому что нет людей, которые будут работать на месте уволенного».

Андрей Недужко в следующем году наиболее вероятным сценарием развития событий считает усиление уже существующих рисков и допускает дальнейший рост себестоимости производства из-за удорожания ГСМ, минеральных удобрений, СЗР, семян, сельхозтехники и запчастей. «Основной фокус внимания агробизнеса будет сосредоточен на повышении эффективности производства. Компании будут вынуждены искать новые пути оптимизации затрат и внедрять более современные технологии для сохранения конкурентоспособности», — думает топ-менеджер.

В подготовке статьи участвовала Елена Долбунова.